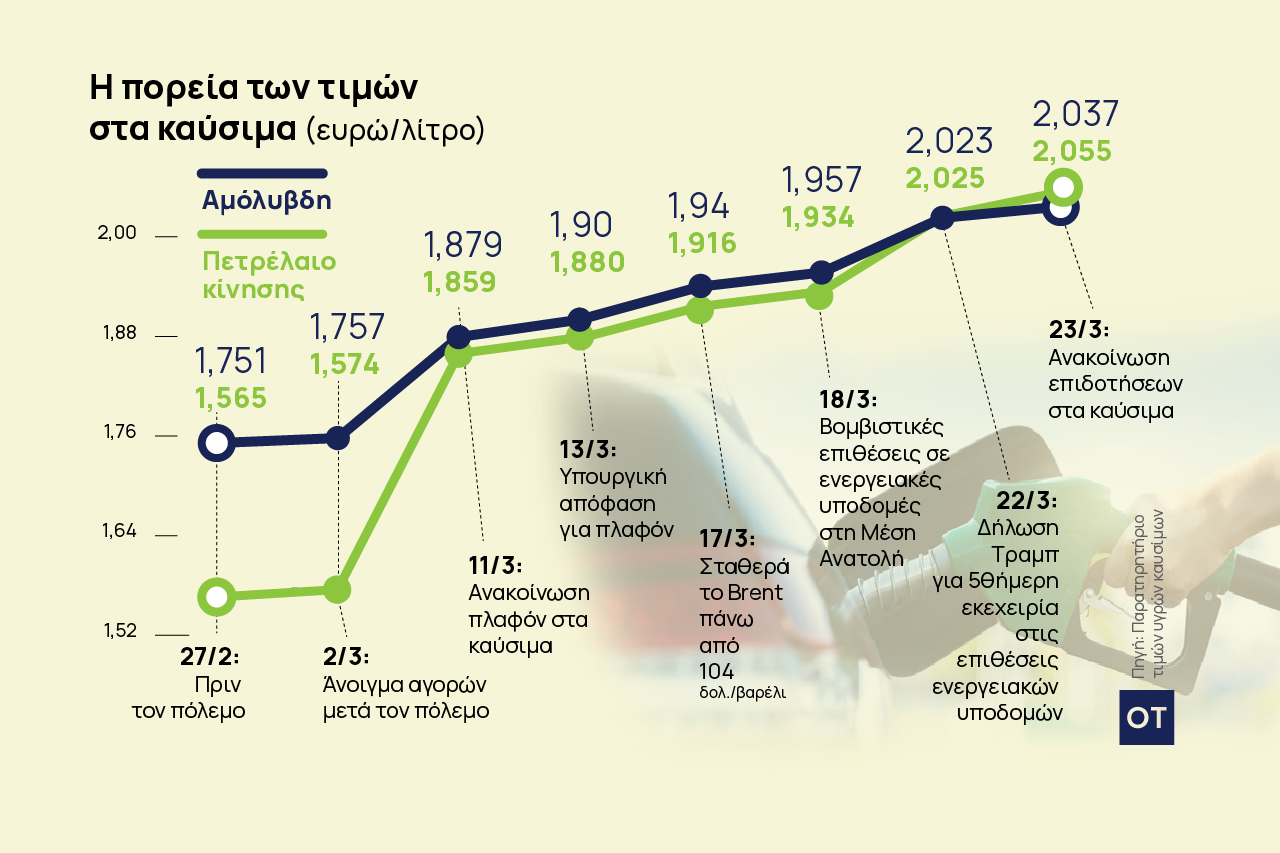

Μετά τα ισχυρά αποτελέσματα του 4ου τριμήνου του 2023, η Eurobank προβλέπεται να παρουσιάσει ισχυρές επιδόσεις στο 1ο τρίμηνο του 2024 στις 16 Μαΐου, σύμφωνα με ενημερωτικό σημείωμα της Axia Research. Ειδικότερα, προβλέπει ότι το RoTE (Return on Tangible Equity-δείκτης που βοηθά στη μέτρηση της κερδοφορίας μιας εταιρείας) θα φτάσει το 15%, 149 μονάδες βάσης κάτω από τις εκτιμήσεις.

Η Axia δίνει σύσταση buy για τη μετοχή της Eurobank, με τιμή στόχο τα 2,50 ευρώ (τωρινή τιμή κλεισίματος 2,01 ευρώ). Η επίδοση αυτή αναμένεται να επιβεβαιώσει την επενδυτική στρατηγική του ομίλου και να παράσχει μια σταθερή βάση για την εκκίνηση του 2024.

ΧΑ: Μέτωπο κατά του -7,3% της Jumbo ύψωσαν Τιτάν και ΔΕΗ

Η Axia Research εκτιμά ότι το NII (καθαρά έσοδα από τόκους) θα σημειώσει πτώση σε τριμηνιαία βάση κατά περίπου 2,5% (1% κάτω από τις εκτιμήσεις της αγοράς), λαμβάνοντας υπόψη παράγοντες όπως τα έξοδα τόκων που σχετίζονται με την έκδοση ομολόγων μειωμένης εξασφάλισης Tier II τον Ιανουάριο, καθώς και την επίδραση των διαρθρωτικών αντισταθμίσεων. Εκτιμά ακόμη ότι τα έσοδα από αμοιβές και προμήθειες θα συνεχίσουν τη συνολική θετική τους τάση σε ετήσια βάση, με αύξηση 7,2%.

Το κόστος θα παραμείνει αμετάβλητο από τρίμηνο σε τρίμηνο, σύμφωνα με την Axia. Το κόστος κινδύνου θα ξεκινήσει το έτος από χαμηλότερη βάση (AXIAe στο 0,69%, 6 μονάδες βάσης πάνω από τις εκτιμήσεις) και θα συνεχίσει να αυξάνεται από τρίμηνο σε τρίμηνο λόγω της μη δημιουργίας NPEs (μη εξυπηρετούμενα ανοίγματα) και καθώς ο όμιλος θα συνεχίζει την πορεία του προς την εξυγίανση του ισολογισμού. Ο δείκτης NPE εκτιμάται ότι θα σημειώσει πτώση περίπου 15 μ.β. σε τριμηνιαία βάση, μια πρόβλεψη η οποία οποία είναι ελαφρώς χαμηλότερη από το consensus αφήνοντας τον δείκτη NPE στο 3,4%.

Βασικά σημεία εστίασης

Πιστωτική επέκταση

Η Eurobank αναμένεται να ακολουθήσει τις τάσεις της αγοράς ενός εποχικά ασθενέστερου τρίμηνο όσον αφορά την επέκταση των δανείων. Ωστόσο, εκτιμάται ότι η επίδραση των πρόωρων εκταμιεύσεων θα αντισταθμιστεί από την πιστωτική αύξηση, που θα συμπληρωθεί από τις διεθνείς δραστηριότητες του ομίλου. Μια πιστωτική επέκταση της τάξης του 1% σε τριμηνιαία βάση, οδηγεί σε ανάπτυξη περίπου 0,4 δισ. ευρώ.

Καταθέσεις

Το κόστος των καταθέσεων αναμένεται να συνεχίσει να αυξάνεται, αλλά εξακολουθεί να παραμένει σχετικά χαμηλό σε σύγκριση με τις αντίστοιχες χώρες του ευρώ (τόσο τα επιτόκια όσο και η μετατόπιση στις προθεσμιακές καταθέσεις παραμένουν χαμηλά). Αυτό αντανακλά την υποκείμενη δομή του τραπεζικού τομέα, που χαρακτηρίζεται από χαμηλό LDR (δείκτης δανείων προς καταθέσεις) και σημαντικό ποσοστό καταθέσεων φυσικών προσώπων.

Δείκτες κεφαλαίου

Καθώς αναμένεται ότι το NII θα διατηρήσει τη δυναμική του σε υψηλότερα ποσοστά για μεγαλύτερο χρονικό διάστημα σε συνδυασμό με την οργανική ανάπτυξη, εκτιμάται ότι ο δείκτης CET1 του ομίλου θα διαμορφωθεί στο 17,6%, μια πρόβλεψη σύμφωνα με τις εκτιμήσεις της αγοράς. Αυτό θα αυξήσει τα διαθέσιμα κεφάλαια του ομίλου για να συνεχίσει να αναπτύσσεται τόσο οργανικά όσο και μη οργανικά και θα ανοίξει το δρόμο για να ανταμείψει τους μετόχους της από τα κέρδη του οικονομικού έτους 2023, υπό την προϋπόθεση έγκρισης από τις ρυθμιστικές αρχές.

Η Hellenic Bank θα γίνει θυγατρική

Μετά την ανακοίνωση της συμφωνίας για την απόκτηση πρόσθετων μετοχών της Hellenic Bank, η ολοκλήρωση των τριών αυτών συναλλαγών θα έχει ως αποτέλεσμα να κατέχει τουλάχιστον το 55,3%, μετατρέποντάς την σε ενοποιημένη θυγατρική. Στις εκτιμήσεις της η Axia υποθέτει ότι η EUROB θα αποκτήσει το 70% της ΗB και προβλέπει ότι τα κέρδη ανά μετοχή της Eurobank για το οικονομικό έτος 2024 θα αυξηθούν σε περίπου 0,39 ευρώ ανά μετοχή για το οικονομικό έτος 24 (από 0,31 ευρώ ανά μετοχή), με το κανονικοποιημένο RoTE να διαμορφώνεται σε 15,3% για το οικονομικό έτος 2024.

![Κτηνοτροφία: Μπροστά στην τέλεια καταιγίδα ενόψει Πάσχα – Φόβοι για ελλείψεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/ktinotrofia.farma_.lefta_.jpg)