Mια ισχυρότερη του αναμενομένου ανάκαμψη της Ευρωζώνης από τη στασιμότητα των τελευταίων τριμήνων αποτελεί έναν ανοδικό κίνδυνο για την πορεία των ελληνικών εξαγωγών και του ΑΕΠ. Δηλαδή, υπό αυτό το σενάριο, η αύξηση των εξαγωγών και του ΑΕΠ δύναται να είναι μεγαλύτερη των προβλέψεων, όπως επισημαίνει η Eurobank στο εβδομαδιαίο δελτίο της «7 Ημέρες Οικονομία», που εστιάζει στις προβλέψεις των επίσημων οργανισμών και τη μέση εκτίμηση της αγοράς για την πορεία της ελληνικής οικονομίας τη διετία 2024-2025.

Κόκκινη ζώνη για τη διεθνή ναυτιλία η Ερυθρά Θάλασσα – Ο ρόλος των Χούθι

Μια γρηγορότερη του αναμενομένου αποκλιμάκωση των γεωπολιτικών εντάσεων στη Μέση Ανατολή συνιστά έναν καθοδικό κίνδυνο για τον πληθωρισμό. Δηλαδή, βάσει αυτού του σεναρίου, η αύξηση των τιμών δύναται να είναι ηπιότερη των προβλέψεων. Τέλος, στο παρόν τεύχος αναλύουμε και τους δείκτες υψηλής συχνότητας της ελληνικής οικονομίας που δημοσιεύτηκαν πιο πρόσφατα. Μέσω αυ-τών των δεικτών, των οποίων η δημοσίευση κατά πλειοψηφία προηγείται της ανακοίνωσης του τριμη-νιαίου ΑΕΠ, δύναται να σχηματιστεί μια πρώτη εικόνα για την επίδοση της οικονομίας στην πολύ βρα-χυχρόνια περίοδο (π.χ. τρίμηνο).

Πραγματικός ρυθμός μεγέθυνσης

Η ελληνική οικονομία μετά τη βαθιά ύφεση τον πρώτο χρόνο της πανδημίας (2020) ανέκαμψε ισχυρά την επόμενη διετία. Αναλυτικά, το πραγματικό ΑΕΠ μειώθηκε κατά 9,3% το 2020 και στη συνέχεια αυ-ξήθηκε κατά 8,4% το 2021 και κατά 5,6% το 2022. Το 2023 η ανάπτυξη επιβραδύνθηκε στο 2,0% (0,4% στην Ευρωζώνη), κυρίως λόγω της αποσυμπίεσης της ζήτησης που συσσωρεύτηκε στην πανδημία.

Παρά ταύτα, ο πραγματικός ρυθμός μεγέθυνσης το 2023 ήταν χαμηλότερος του αναμενομένου. Αυτό το αποτέλεσμα εξηγείται σε έναν βαθμό από την επίπτωση των πλημμυρών στη Θεσσαλία και από την μικρότερη έναντι των εκτιμήσεων αύξηση των επενδύσεων παγίων (4,0% σε ετήσια βάση). Τέλος, θα πρέπει να σημειώσουμε ότι βάσει των αποτελεσμάτων του δ’ τριμήνου 2023 -αύξηση του πραγματικού ΑΕΠ κατά 0,2% και 1,2% σε τριμηνιαία και σε ετήσια βάση αντίστοιχα- η στατιστική επίδραση βάσης (carry-over effect) για την ανάπτυξη στην Ελλάδα το 2024 ανέρχεται στις 0,3 ποσοστιαίες μονάδες. Σε τεχνικούς όρους αυτό σημαίνει ότι αν η οικονομία παραμείνει στάσιμη καθ’ όλη τη διάρκεια του 2024, δηλαδή αν το ΑΕΠ του α’, β’, γ’ και δ’ τριμήνου 2024 είναι ίσο με το ΑΕΠ του δ’ τριμήνου 2023, τότε ο ρυθμός μεγέθυνσης για το σύνολο του έτους θα διαμορφωθεί στο 0,3%. Πιθανή αναθεώρηση των στοιχείων δύναται να οδηγήσει σε αναθεώρηση της στατιστικής επίδρασης βάσης.

Ποσοστό ανεργίας

Το ποσοστό ανεργίας στην Ελλάδα, ένα μέγεθος που δείχνει το ποσοστό των ατόμων του εργατικού δυ-ναμικού που δεν εργάζονται αλλά αναζητούν εργασία, έφτασε στο 27,5% το 2013 (ιστορικό υψηλό σύμφωνα με τριμηνιαία έρευνα εργατικού δυναμικού της ΕΛΣΤΑΤ) από 7,8% το 2008 (ιστορικό χαμη-λό). Την ίδια περίοδο, το πραγματικό ΑΕΠ μειώθηκε κατά 26,4%. Η πτώση του πραγματικού ΑΕΠ ση-μαίνει μείωση της παραγωγής αγαθών και υπηρεσιών και μείωση της χρήσης των συντελεστών της παραγωγής (κεφάλαιο και εργασία με δεδομένη τη συνολική παραγωγικότητα), αποτέλεσμα που συ-νήθως συνοδεύεται από αύξηση του αριθμού των ανέργων. Η συμπεριφορά του ποσοστού ανεργίας στις φάσεις του οικονομικού κύκλου είναι αντικυκλική ως προς την κατεύθυνση (όταν η οικονομική δραστηριότητα μειώνεται αυτή αυξάνεται) και συνήθως υστερόχρονη ως προς τον χρονισμό (όταν η οικονομική δραστηριότητα μειώνεται αυτή αυξάνεται αλλά με καθυστέρηση).

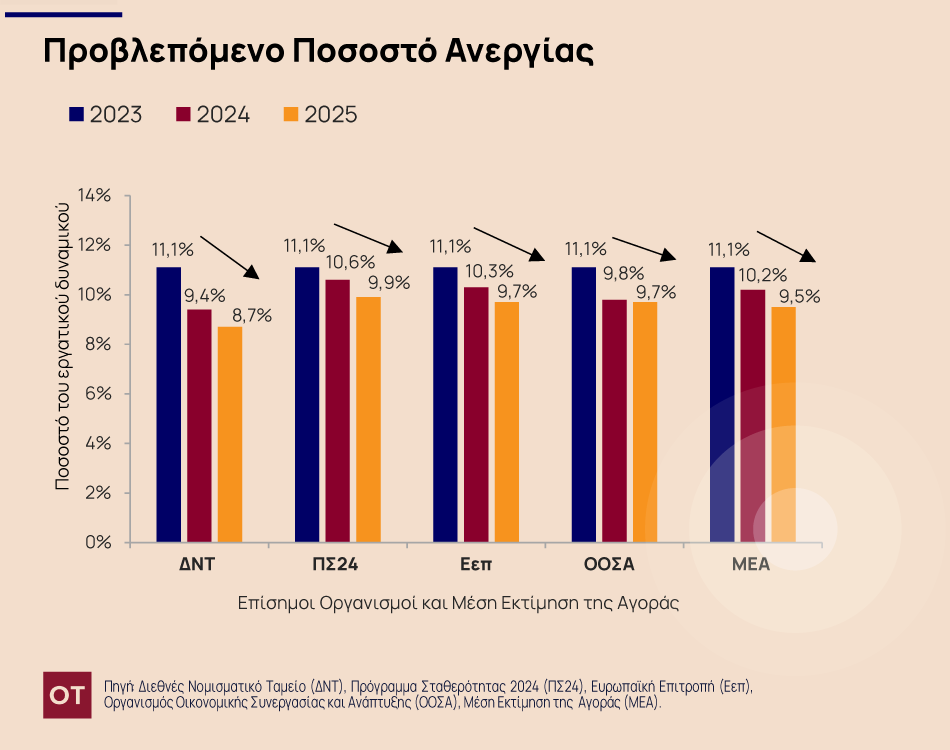

Από το 2014 το ποσοστό ανεργίας στην Ελλάδα ακολουθεί καθοδική τροχιά. Αναλυτικά, τη δεκαετία 2014-2023 η μέση ετήσια μεταβολή διαμορφώθηκε στις -1,6 ποσοστιαίες μονάδες, δηλαδή κατά μέσο όρο το ποσοστό ανεργίας μειωνόταν κάθε χρόνο κατά 1,6 ποσοστιαίες μονάδες. Το 2023 διαμορφώθηκε στο 11,1%, ενώ για τα επόμενα 2 χρόνια εκτιμάται περαιτέρω μείωση. Όπως παρουσιάζεται στο Σχήμα 2, το εύρος των τιμών των προβλέψεων κυμαίνεται από 9,4% (ΔΝΤ) μέχρι 10,6% (ΠΣ24) για το 2024 και από 8,7% (ΔΝΤ) μέχρι 9,9% (ΠΣ24) για το 2025. Ακόμα και αν επαληθευτούν οι πιο αισιόδοξες εκτιμή-σεις, το ποσοστό ανεργίας στην Ελλάδα θα εξακολουθεί να βρίσκεται σε υψηλά επίπεδα τα επόμενα δύο χρόνια, αντανακλώντας τα διαρθρωτικά προβλήματα της αγοράς εργασίας (π.χ. παρατεταμένη αναντιστοιχία ανάμεσα στη ζήτηση εργασίας εκ μέρους των επιχειρήσεων και την προσφορά εργασίας εκ μέρους των νοικοκυριών). Σημειώνουμε ότι όταν μια οικονομία έχει υψηλό ποσοστό ανεργίας «σπα-ταλά» πόρους καθότι υπάρχουν αρκετοί διαθέσιμοι συντελεστές της παραγωγής που δεν αξιοποιού-νται στην παραγωγική διαδικασία.

Πληθωρισμός

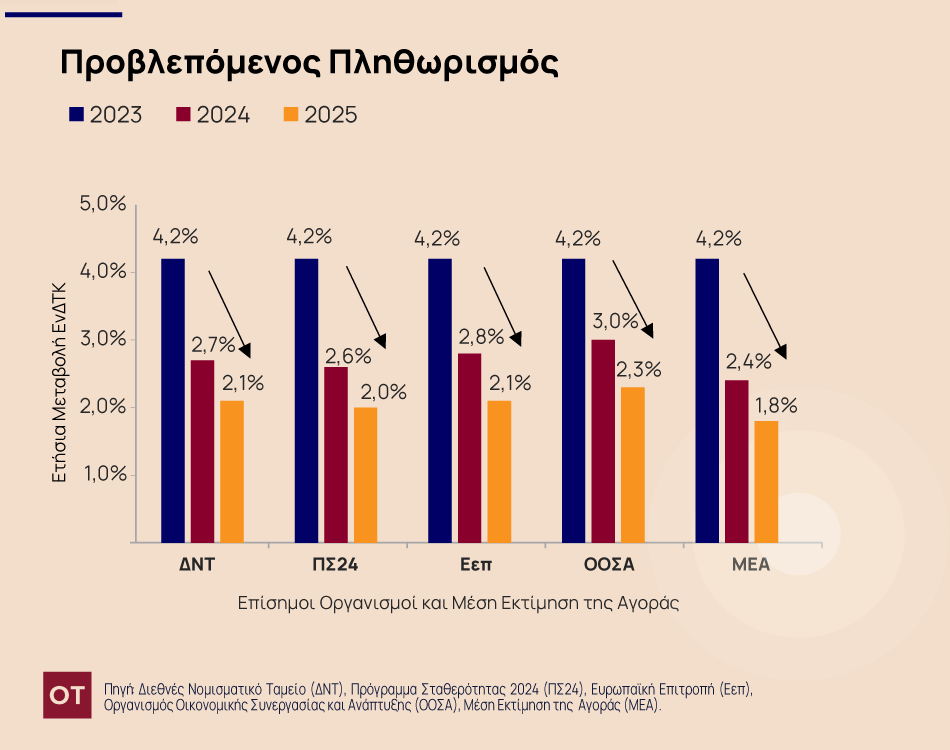

Το 2022 ο πληθωρισμός στην Ελλάδα βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) διαμορφώθηκε στο 9,3% από 0,6% και -1,3% το 2021 και το 2022 αντίστοιχα, τιμή που αποτελεί ιστορι-κό υψηλό από τότε που η ΕΛΣΤΑΤ κατασκευάζει τον εν λόγω δείκτη. Οι αιτίες αυτής της αύξησης ε-δράζονται, 1ον, στην ενεργειακή κρίση, 2ον, στην απελευθέρωση της συμπιεσμένης ζήτησης λόγω της πανδημίας και 3ον, στα προβλήματα που προκάλεσαν τα lockdowns στην παγκόσμια εφοδιαστική αλυ-σίδα και στο διεθνές εμπόριο.

Η ισχύς αυτών των παραγόντων άρχισε να εξασθενεί μέσα στο 2023, με αποτέλεσμα τη μερική αποκλιμάκωση του πληθωρισμού στο 4,2%. Για το 2024 και το 2025 η επιβρά-δυνση του ρυθμού αύξησης του ΕνΔΤΚ στην Ελλάδα αναμένεται να συνεχιστεί, με το εύρος των τιμών των προβλέψεων να κυμαίνεται από 2,4% (ΜΕΑ) μέχρι 3,0% (ΟΟΣΑ) για το 2024 και από 1,8% (ΜΕΑ) μέχρι 2,3% (ΟΟΣΑ) για το 2025 Σημειώνουμε ότι ο μέσος ετήσιος πληθωρισμός στην Ελλάδα το 4μηνο Ιαν-Απρ-24 διαμορφώθηκε στο 3,2%, τιμή αρκετά πιο πάνω από τον στόχο της Ευρω-παϊκής Κεντρικής Τράπεζας (ΕΚΤ).

Ανοδικοί και καθοδικοί κίνδυνοι των προβλέψεων

Τουλάχιστον σε ό,τι αφορά το τρέχον έτος και την προβλεπόμενη αύξηση του πραγματικού ΑΕΠ στην Ελλάδα, οι κίνδυνοι -ανοδικοί και καθοδικοί- εστιάζονται στην ένταση των διεθνών γεωπολιτικών ανα-ταραχών, στην πορεία των επενδυτικών δαπανών που συνδέονται με το Ταμείο Ανάκαμψης και Ανθε-κτικότητας (ιδιωτικών και δημόσιων), στην επίδοση των οικονομιών της Ευρωζώνης και στην ένταση και τη συχνότητα των δυσμενών καιρικών φαινομένων, ειδικά κατά τη διάρκεια του καλοκαιριού και των πρώτων μηνών του φθινοπώρου.

Για παράδειγμα ένα σενάριο στο οποίο, 1ον, οι διεθνείς γεωπολι-τικές αναταραχές στην Ουκρανία και τη Μέση Ανατολή αποκλιμακώνονται ταχύτερα του αναμενομέ-νου, 2ον, οι επενδυτικές δαπάνες των επιχειρήσεων και της γενικής κυβέρνησης που συνδέονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας προχωρούν με γρηγορότερο ρυθμό από τον προσδοκώμενο (προς το παρόν καταγράφονται καθυστερήσεις), 3ον, η ανάκαμψη της οικονομίας της Ευρωζώνης είναι ισχυρότερη των εκτιμήσεων και 4ον, η ένταση των δυσμενών καιρικών φαινομένων είναι ηπιότερη του αναμενομένου, δύναται να οδηγήσει σε έναν ρυθμό μεγέθυνσης για το 2024 υψηλότερο από τις προβλέψεις των επίσημων φορέων. Αντιθέτως, αρνητικές εξελίξεις στα προαναφερθέντα πεδία, μπορούν να οδηγήσουν σε έναν ρυθμό μεγέθυνσης για το 2024 χαμηλότερου του αναμενομένου.

Ένα πρώτο «τεστ» για την ανάπτυξη της ελληνικής οικονομίας το 2024 θα είναι η ανακοίνωση από την ΕΛΣΤΑΤ των εθνικών λογαριασμών του α’ τριμήνου 2024 την Παρασκευή 7 Ιουνίου 2024. Σύμφωνα με την τρέχουσα μέση εκτίμηση της αγοράς (περιοδικό Focus Economics τεύχος Ιουν-24), ο τριμηνιαίος και ο ετήσιος πραγματικός ρυθμός μεγέθυνσης για το α’ τρίμηνο 2024 εκτιμάται στο 0,5% και 1,7% α-ντίστοιχα. Αν οι διεθνείς συνθήκες εξελιχθούν ομαλά, η ανάπτυξη στην ελληνική οικονομία δύναται να επιταχυνθεί το β’ εξάμηνο 2024 λόγω των αποτελεσμάτων βάσης του β’ εξαμήνου 2023. Οι δείκτες υψηλής συχνότητας που εκπέμπουν θετικά μηνύματα για την πορεία της ελληνικής οικονομίας το α’ τρίμηνο 2024 είναι αυτοί της απασχόλησης (ετήσια αύξηση 1,6% από 1,2% το δ’ τρίμηνο 2023), των τουριστικών εισπράξεων (ετήσια αύξηση 28,2%, αν και η επίδραση αυτού του μεγέθους στο σύνολο της οικονομίας το α’ τρίμηνο είναι σχετικά μικρή, με αποτέλεσμα το σύνολο των εξαγωγών υπηρεσιών να παρουσιάζει ετήσια αύξηση 5,7%), των πωλήσεων μηχανοκίνητων οχημάτων (ετήσια αύξηση σε όρους όγκου κατά 22,3% και 10,2% τον Ιαν-24 και τον Φεβ-24 αντίστοιχα, αλλά και μείωση κατά 10,0% τον Μαρ-24) και της οικοδομικής δραστηριότητας. Αντιθέτως, οι δείκτες υψηλής συχνότητας που εκ-πέμπουν αρνητικά μηνύματα είναι αυτοί του όγκου των λιανικών πωλήσεων (μείωση κατά 2,0% και 4,5% σε τριμηνιαία και σε ετήσια βάση αντίστοιχα), του όγκου πωλήσεων στο χονδρικό εμπόριο (ετήσια μείωση κατά 8,2%, 1,2% και 17,4% τον Ιαν-24, τον Φεβ-24 και τον Μαρ-24 αντίστοιχα) και των εξαγω-γών αγαθών (ετήσια μείωση κατά 10,7%, 8,6% εξαιρουμένων των καυσίμων και των πλοίων).