Με μια δέσμη ειδήσεων και εξελίξεων σε ευαίσθητους τομείς της εγχώριας οικονομίας και θετικό, όσο λειτουργούσε η Αθήνα, κλίμα στα χρηματιστήρια της Ευρώπης ο Γενικός Δείκτης κινήθηκε χθες ανοδικά κυρίως χάρη στην ώθηση που του δόθηκε από τον τραπεζικό κλάδο.

Οι εγχώριοι αναλυτές αναγνώρισαν και αναφέρουν σειρά γεγονότων που προκάλεσαν το επενδυτικό ενδιαφέρον.

Το ξεκίνημα της εβδομάδας έδωσε το μήνυμα της αισιόδοξης θεώρησης για τις αποτιμήσεις στο ταμπλό της αγοράς με βελτίωση και στο αδύναμο σημείο της δηλαδή σχετικά με τους χαμηλούς ημερήσιους όγκους. Αναγνωρίστηκε η βελτίωση και εντοπίστηκαν οι εξελίξεις που συνέβαλλαν και θα συμβάλουν στο μέλλον θετικά όπως φαίνεται από τη δέσμη των παρεμβάσεων που επιλέχθηκαν.

Με μια ματιά:

• Αναγνωρίζονται ως σημαντικές αρκετές από τις κινήσεις στο επιχειρηματικό πεδίο

• Οι εξελίξεις στον τραπεζικό κλάδο λειτούργησαν θετικά

• Οι αποδόσεις των ομολόγων αναφοράς των ΗΠΑ στο επίκεντρο αναμένοντας την απόφαση της Fed

• Τα παράγωγα προ μιας κρίσιμης εκπνοής κάθε τύπου παραγώγων επηρεάζουν

Σχόλια αναλυτών

Η Beta Sec. σημείωσε: “Οι ανακοινώσεις για αυξήσεις κεφαλαίου θα αυξήσουν τη μεταβλητότητα σε συγκεκριμένες μετοχές, ωστόσο περιμένουμε οι επιλεκτικές τοποθετήσεις να αντισταθμίσουν μέρος των πιέσεων”.

Κύκλος ΑΧΕΠΕΥ: “Την Τετάρτη ξεκινάει η δημόσια προσφορά για το ομόλογο της Motor Oil, ενώ την Παρασκευή υπάρχει τριπλό κλείσιμο Παραγώγων, rebalancing λόγω μεταβολών των δεικτών Stoxx και FTSE / Russell Emerging Markets και η δημοσιοποίηση της έκθεσης της DBRS για το Ελληνικό αξιόχρεο. Η τεχνική ανάλυση δίνει προβάδισμα στο σενάριο συνέχισης της ανοδικής κίνησης, με τις 862 μονάδες του ΓΔ να αποτελούν το πλησιέστερο όριο αντίστασης”.

Leon Depolas Sec.: “Αναμένουμε αυξημένη μεταβλητότητα, εν όψει λήξης Παραγώγων τριμηνιαίου κύκλου την Παρασκευή, με μια βραχυπρόθεσμη διόρθωση τιμών να μην μπορεί να αποκλειστεί. Στο μέτωπο των μακροοικονομικών στοιχείων περιμένουμε σήμερα τις λιανικές πωλήσεις και βιομηχανική παραγωγή Φεβρουαρίου στις ΗΠΑ, ενώ βαρύτητα θα δοθεί στην αυριανή συνεδρίαση της FED”.

Merit Sec: “Η βραχυπρόθεσμη τάση παραμένει ανοδική με τον ΚΜΟ 30 ημερών στις 804 μονάδες. Σημεία στήριξης για τον ΓΔ οι 840 και 830 μονάδες, ενώ σημεία αντίστασης οι 860 και 870 μονάδες. Οι αποφάσεις της FED αύριο, η αναδιάρθρωση των δεικτών FTSE Russell (ένταξη ΔΕΗ, Τέρνα Ενεργειακή) και EuroStoxx (ένταξη Viohlaco), η τριπλή λήξη των Παραγώγων και η αξιολόγηση του αξιόχρεου της Ελληνικής Οικονομίας από την DBRS την Παρασκευή, θα δώσουν την κατεύθυνση αυτής της εβδομάδας. Το Eurogroup αποφάσισε την συνέχιση της στήριξης των Οικονομιών της ΕΕ μέχρι να ξεπεραστεί οριστικά η υγειονομική κρίση και επικύρωσε την έκθεση για την 9η αξιολόγηση της Ελλάδας σε καθεστώς ενισχυμένης εποπτείας”.

Ο Διευθυντής Επενδύσεων της Κύκλος ΑΧΕΠΕΥ Δημήτρης Τζάνας στο τρίτο σχόλιό του για τον Μάρτιο σημείωσε: Το σκηνικό παρατεταμένης ανυδρίας σε σχέση με την αναγγελία ειδήσεων με ελπιδοφόρα χαρακτηριστικά μοιάζει να ολοκληρώνεται και στη θέση του έρχεται το σκηνικό με μεγάλο αριθμό εξελίξεων, επιχειρηματικών και άλλων. Έτσι, η Ολλανδική Reggeborgh αποεπενδύει από τη ΓΕΚΤΕΡΝΑ και δρομολογεί την αποφασιστική παρουσία της στον Ελλάκτορα, με την αναγγελθείσα ΑΜΚ να είναι προπομπός σημαντικών μετοχικών ανακατατάξεων.

Η βελτίωση των συνθηκών στην αγορά ομολόγων, επέτρεψε την επιτυχή έκβαση της ύψους €500 εκ. έκδοσης της Alpha Bank και τη θεαματική υπερκάλυψη ανάλογης έκδοσης της ΔΕΗ από τα διεθνή κεφάλαια, ενώ ανάλογη ανταπόκριση προσδοκάται να έχει και η ύψους €200 εκ .της Motor Oil που απευθύνεται στους Έλληνες επενδυτές.

Την ίδια ώρα, ο ΟΔΔΗΧ επισπεύδει έκδοση ελληνικού ομολόγου 30ετούς διάρκειας και η Τράπεζα Πειραιώς το δικό της σχεδιασμό για άντληση κεφαλαίων €2,5 δις. μέσω συνδυασμού ΑΜΚ και έκδοσης ομολόγων ώστε να δρομολογηθούν οι στόχοι της, ενώ παράλληλα θεσμοθετείται ο Ηρακλής 2 προκειμένου να συνεχιστούν οι τιτλοποιήσεις των συστημικών τραπεζών για την εξυγίανση των χαρτοφυλακίων τους. Tαυτόχρονα, το Eurogroup απέδωσε τα εύσημα στην ελληνική οικονομία για την επιτυχή ολοκλήρωση της 9ης αξιολόγησης, μεταφέροντας και το μήνυμα συνέχισης της δημοσιονομικής χαλάρωσης για το 2022.

Οι αγορές παγκόσμια έχουν ταλαντωθεί τις τελευταίες εβδομάδες από μια υποχώρηση στα ομόλογα που είδαν την απόδοση στα 10ετή ομόλογα αναφοράς να ανεβαίνει στο υψηλότερο επίπεδο σε βάθος ενός έτους, καθώς οι επενδυτές ομολόγων στοιχηματίζουν ότι η επιτάχυνση των εμβολιασμών COVID-19 και η μαζική δημοσιονομική τόνωση θα ωθήσουν σε ταχύτερη από την αναμενόμενη ανάπτυξη και θα αυξήσουν τον πληθωρισμό στη μεγαλύτερη οικονομία του κόσμου.

Η αστάθεια προκάλεσε εικασίες ότι η Fed μπορεί να αναγκαστεί σε μια τεχνική προσαρμογή στους μοχλούς που ελέγχουν το επιτόκιο της, αλλά λίγοι αναμένουν από την κεντρική τράπεζα να ενεργήσει επί του θέματος κατά τη συνεδρίαση της εβδομάδας, ακόμη και αν αναφέρει πιο υψηλές προβλέψεις για τους ρυθμούς ανάπτυξης.

Τι περιμένουμε σήμερα:

15:00 Ευρωζώνη: Το μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ Elderson μιλά στο ετήσιο Ευρωπαϊκό Συνέδριο Οικονομικών της Morgan Stanley

18:00 ΗΠΑ: Απόφαση επιτοκίου από την FOMC

18:30 ΗΠΑ: Συνέντευξη τύπου από τον Πρόεδρο της Fed Powell επί της απόφασης της FOMC

07:00 Ευρωπαϊκή Ένωση: Ταξινομήσεις νέων αυτοκινήτων

10:00 Ελλάδα: Ποσοστό ανεργίας, για τον Δεκέμβριο

10:00 Ευρωζώνη: Τελικός δομικός ΔΤΚ Φεβρουαρίου

Latest News

Συνεχίζεται ο καταποντισμός στις παγκόσμιες αγορές - Σε bear market ο Nasdaq, έχασε πάνω από 2.000 μονάδες ο Dow

Οι επενδυτές στράφηκαν ξανά σε ομόλογα εν μέσω «καταιγίδας» πωλήσεων - Πτώση 5,8% στον S&P - Η εικόνα στις παγκόσμιες αγορές

Σάρωσε τις ευρωαγορές το sell off λόγω δασμών

Νέα βουτιά σημείωσαν σήμερα οι ευρωπαϊκές αγορές, οι οποίες υπέκυψαν στο διαρκώς μεταβαλλόμενο διεθνές τοπίο, καθώς η Κίνα "απάντησε" στους δασμούς των ΗΠΑ

Παγκόσμιες αγορές: Στο τρενάκι του τρόμου οι μετοχές – Στα ομόλογα αναζητούν καταφύγιο οι επενδυτές

Οι δασμοί Τράμπ οδηγούν σε παγκόσμιο sell off τις μετοχές- Βυθίζεται το πετρέλαιο - Ενισχύονται οι τιμές των ομολόγων

Βουτιά 8% έφερε στο ΧΑ ο Απρίλιος και ο... Τραμπ

Η ελληνική αγορά ακολούθησε το σοκ της επιβολής των «αμοιβαίων» δασμών από την αμερικανική κυβέρνηση όπως και όλες οι Ευρωπαϊκές αγορές

Σαρώνει και τη Wall Street το παγκόσμιο sell off

Το κλίμα διεθνώς επιδεινώθηκε περαιτέρω καθώς το υπουργείο Εμπορίου της Κίνας δήλωσε ότι η χώρα θα επιβάλει φόρο 34% σε όλα τα προϊόντα των ΗΠΑ

Βουτιά 8% στο πετρέλαιο καθώς η Κίνα ανταποδίδει τους δασμούς στις ΗΠΑ

Οι τιμές στο πετρέλαιο οδεύουν προς το χαμηλότερο κλείσιμό τους από τη μέση της πανδημίας του κορωνοϊού το 2021

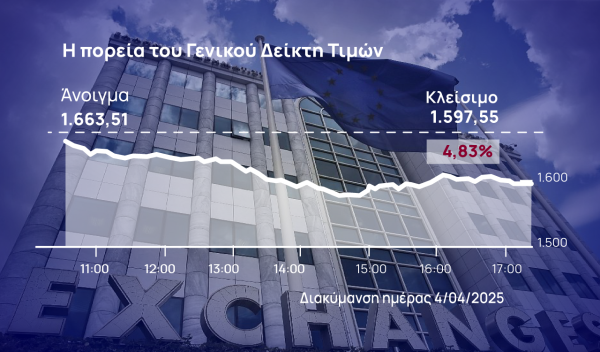

Σφοδρό sell off στο Χρηματιστήριο Αθηνών με καταιγισμό εντολών

Στο χρηματιστήριο Αθηνών αυτήν την ώρα, ο γενικός δείκτης οδεύει πλέον με μεγάλη συναλλακτική ταχύτητα προς τα χαμηλά ενός μήνα

Συνεχίζεται η ελεύθερη πτώση στο ΧΑ, αναζητά φρένο στις 1.650 μονάδες

Ο γενικός δείκτης στο Χρηματιστήριο Αθηνών χάνει σήμερα και τις 1.650 μονάδες,

Προσπαθούν να αναχαιτίσουν το sell off οι ευρωαγορές

Οι ευρωαγορές έρχονται από μια πολύ δύσκολη συνεδρίαση, κατά την οποία οι περισσότεροι τίτλοι δέχτηκαν ένα σφοδρό κύμα πωλήσεων

Νέα βουτιά στις ασιατικές αγορές, τριγμοί στις αυτοκινητοβιομηχανίες

Ο Ιαπωνικός Nikkei 225 υποχώρησε 3,04%, ενώ ο Topix έχασε 5,09%