Πολλές επιχειρήσεις φυσικά ή νομικά πρόσωπα και οντότητες, που ασκούν επιχειρηματική δραστηριότητα ανεξάρτητα αν τηρούν απλογραφικά ή διπλογραφικά βιβλία, έχουν την δυνατότητα να διαγράψουν τις ανείσπρακτες οφειλές τους .

Η έκπτωση αυτή από τα ακαθάριστα έσοδα είναι ένα σημαντικό εργαλείο βιωσιμότητας για χιλιάδες επιχειρήσεων, γιατί λόγω της συνεχιζόμενης κρίσης αλλά και της πανδημίας θα μπορέσουν να παραμείνουν «ζωντανές» και να μην βάλουν λουκέτο.

Ισχύουσες διατάξεις :

Βασική προϋπόθεση στον Κ.Φ.Ε 4172/13 και συγκεκριμένα στο άρθρο 26 ήταν να έχουν αναληφθεί προ του σχηματισμού ή της διαγραφής, οι κατάλληλες ενέργειες για την διασφάλιση του δικαιώματος είσπραξης της εν λόγω απαίτησης.

α) Για ληξιπρόθεσμες απαιτήσεις μέχρι το ποσό των χιλίων (1.000) ευρώ που δεν έχουν εισπραχθεί για διάστημα άνω των δώδεκα (12) μηνών, ο φορολογούμενος δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων σε ποσοστό εκατό τοις εκατό (100%) της εν λόγω απαίτησης.

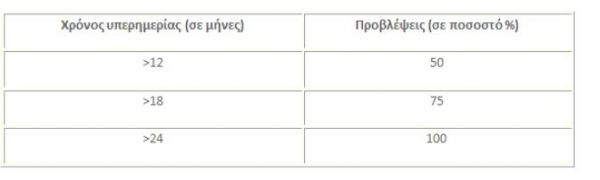

β) Για ληξιπρόθεσμες απαιτήσεις άνω του ποσού των χιλίων (1.000) ευρώ, που δεν έχουν εισπραχθεί για διάστημα άνω των δώδεκα (12) μηνών, ο φορολογούμενος δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων σύμφωνα με τον πιο κάτω πίνακα:

Επίσης, οδηγίες για την εφαρμογή δόθηκαν σύμφωνα με την Πολ. 1056/2015 με την οποία απαιτείται να έχουν αναληφθεί όλες οι κατά νόμο ενέργειες για την είσπραξη της απαίτησης [1] , διευκρινίζεται ότι με αυτές πρέπει να αποδεικνύεται ότι η σχετική απαίτηση είναι ανεπίδεκτη είσπραξης, δηλαδή ότι ο οφειλέτης είναι πράγματι αφερέγγυος.

Η αφερεγγυότητά του οφειλέτη μπορεί να αποδεικνύεται ενδεικτικά από τα ακόλουθα:

- τελεσίδικη απόφαση δικαστηρίου με την οποία να υποχρεώνεται ο οφειλέτης σε εξόφληση,

- πιστοποιητικό υποθηκοφυλακείου από το οποίο να προκύπτει, κατά περίπτωση, η μη ύπαρξη περιουσιακών στοιχείων του οφειλέτη ή αν στα υπάρχοντα υπάρχουν τυχόν βάρη σε αυτά.

Ευνοϊκότερες διατάξεις σε ισχύ – Διαγραφή ποσών μικρότερα των 300 ευρώ

Με τις νέες διατάξεις του άρθρου 15 του Ν. 4646/2019 και της εγκυκλίου (Ε 2205/20) τροποποιήθηκε το άρθρο 26 καθώς υπήρχαν αρκετές ασάφειες και προστέθηκαν όμως άλλες δύο προϋποθέσεις για την διαγραφή επισφαλών απαιτήσεων. Έτσι πλέον πρέπει να ισχύουν και οι (3) παρακάτω προϋποθέσεις σωρευτικά :

- Εφόσον έχει προηγουμένως εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο

- Έχει διαγραφεί το ποσό από τα βιβλία του φορολογουμένου

- Έχουν αναληφθεί όλες οι κατά το νόμο ενέργειες για τη είσπραξη της απαίτησης

Επιπλέον μπορούν να διαγραφούν στο φορολογικό έτος εντός του οποίου συμπληρώνονται (12) μήνες από το χρόνο κατά τον οποίο κατέστησαν ληξιπρόθεσμες και απαιτήσεις που δεν υπερβαίνουν το ποσό των 300 ευρώ ανα αντισυμβαλλόμενο συμπεριλαμβανόμενου του ΦΠΑ.

Τα παραπάνω ισχύουν εφόσον πληρούνται οι (2) πρώτες περιπτώσεις και οι οφειλέτες έχουν λάβει αποδεδειγμένα γνώση της διαγραφής της οφειλής τους όπου αυτό είναι δυνατόν.

Το συνολικό ύψος των απαιτήσεων που διαγράφονται, δεν δύναται να υπερβαίνει, ανά φορολογικό έτος, ποσοστό (5%) επί του συνόλου των απαιτήσεων στο τέλος της χρήσης.

Τι ισχύει για το φορολογικό έτος 2020

Άρα , με τις νέες διατάξεις δίνεται η δυνατότητα στις επιχειρήσεις να προβαίνουν σε άμεση διαγραφή απαιτήσεων κατά οφειλετών τους μικρής αξίας, χωρίς να απαιτείται να έχει σχηματιστεί προηγουμένως πρόβλεψη επισφαλών απαιτήσεων .

Δεν εξετάζεται αν έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξής τους, αρκεί προηγουμένως:

- να έχει εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο,

- να έχει διαγραφεί από τα βιβλία του φορολογούμενου και οι οφειλέτες να έχουν λάβει αποδεδειγμένα γνώση της διαγραφής της οφειλής τους.

Το βάρος της απόδειξης για την ενημέρωση του οφειλέτη, όπου αυτό είναι δυνατόν, περί της διαγραφής το φέρει ο φορολογούμενος, ο οποίος οφείλει να διατηρεί τα σχετικά στοιχεία.

Για την απόδειξη ο φορολογούμενος μπορεί να επικαλεστεί κάθε πρόσφορο μέσο, όπως ενδεικτικά:

- το αποδεικτικό αποστολής συστημένης επιστολής στην τελευταία διαθέσιμη διεύθυνση του οφειλέτη,

- το αποδεικτικό επίδοσης εξώδικης επιστολής,

- το αποδεικτικό επιτυχημένης αποστολής και ανάγνωσης μηνύματος ηλεκτρονικού ταχυδρομείου, κ.λπ.

Διευκρινίζεται επίσης ότι σε περίπτωση που ο φορολογούμενος επιχείρησε να γνωστοποιήσει στον οφειλέτη τη διαγραφή, όμως δεν είναι δυνατή η απόδειξη ότι ο οφειλέτης πράγματι έλαβε γνώση της διαγραφής, όπως π.χ. όταν η επιχείρηση δεν έχει στη διάθεσή της επικαιροποιημένα στοιχεία του συγκεκριμένου πελάτη, το ποσό της διαγραφείσας απαίτησης αναγνωρίζεται φορολογικά.

Σχόλια – Επισημάνσεις :

1) Το ποσό των 300 ευρώ εξετάζεται ανά αντισυμβαλλόμενο και όχι ανά απαίτηση.

2) Όλες οι οντότητες πρέπει να παρακολουθούν τις απαιτήσεις τους εξωλογιστικά, τηρώντας καταστάσεις ανά πελάτη ή χρεώστη στις οποίες να καταχωρούν τις συναλλαγές τους (πωλήσεις, εισπράξεις), έτσι ώστε να είναι ευχερής η διαπίστωση, τόσο του υπολοίπου του κάθε πελάτη ή χρεώστη, όσο και του συνόλου των απαιτήσεων επί του οποίου θα εφαρμοστεί το πιο πάνω ποσοστό (5%). Άρα η φορολογούσα αρχή θα κρίνει την επισφάλεια σαν πραγματικό γεγονός ή όχι και το ανεπίδεκτο της είσπραξης.

3) Οι διατάξεις ισχύουν και σε περίπτωση για τις οποίες έχει ήδη σχηματισθεί πρόβλεψη επισφαλών απαιτήσεων.

4) Επισημαίνεται ότι απαιτήσεις που διαγράφονται στο πλαίσιο αμοιβαίας συμφωνίας ή δικαστικού συμβιβασμού, ανεξαρτήτως του αν έχει σχηματισθεί σχετική πρόβλεψη, δύνανται να διαγραφούν για φορολογικούς σκοπούς, ασχέτως αν έχουν αναληφθεί όλες οι κατά τον νόμο ενέργειες για τη διαγραφή επισφαλών απαιτήσεων.

Έπρεπε λοιπόν να αλλάξει το άρθρο 26 καθώς το πνεύμα του νομοθέτη δεν ήταν να υπάρχει «ο αντικειμενικός τρόπος διασφάλισης της απαίτησης» , αλλά τελικά να μην φορολογούνται οι επιχειρήσεις για έσοδα που δεν έχουν εισπράξει.

[1] Για το ποιες είναι οι κατάλληλες ενέργειες, για τη διασφάλιση δικαιώματος είσπραξης, και ποια είναι τα μέσα για τη διεκδίκηση των οφειλών, υπήρξε σχετικά μια ασάφεια. Αναφερόταν σε οποιαδήποτε ενέργεια για την είσπραξη των οφειλών, αρκεί να διασφαλίζονταν το δικαίωμα της είσπραξης. Δεν είναι απαραίτητα η άσκηση ένδικου βοηθήματος µε τη στενή έννοια του όρου, αλλά μπορεί να είναι και η κατάθεση διαταγής πληρωμής, η σφράγιση μίας επιταγής , ή οποιαδήποτε άλλο πρόσφορο μέσο κ.λ.π

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)