Πολλοί εργαζόμενοι αλλά και επιχειρήσεις σε λίγες ημέρες θα αντιμετωπίσουν τι ισχύει σχετικά με τις καταβαλλόμενες αποδοχές του Δώρου Πάσχα.

Τι ισχύει

Για το Δώρο Πάσχα 2021, έχουμε τις παρακάτω περιπτώσεις, σύμφωνα με το άρθρο 47 του Νόμος 4790/2021 – ΦΕΚ 48/Α/31-3-2021 σε συνδυασμό με ΚΥΑ 19040/7.12.1981:

- Σε όσους τέθηκαν σε καθεστώς Αναστολής κατά την περίοδο του Δώρου, το οποίο θα υπολογιστεί με βάση την αποζημίωση ειδικού σκοπού 534,00€ και θα τους καταβληθεί από το κράτος ή/και

- Σε όσους εργάστηκαν κανονικά δεν τέθηκαν σε καθεστώς αναστολής σύμβασης εργασίας την περίοδο του Δώρου, το οποίο θα υπολογιστεί με τις διατάξεις της ΚΥΑ 19040/7.12.1981 και θα καταβληθεί από τον εργοδότη ή/και

- εντάχθηκαν στο πρόγραμμα ΣΥΝ-ΕΡΓΑΣΙΑ ή/και

Προσοχή! Θα πρέπει να καταβληθεί έως τη Μ. Τετάρτη (28.4.2021).

Υπολογισμός Δώρου Πάσχα 2021 με και χωρίς περίοδο αναστολής σύμβασης εργασίας

Το Δώρο Πάσχα, τόσο για το διάστημα απασχόλησης όσο και για το διάστημα αναστολής Συμβάσεων εργασίας, υπολογίζεται από την σχέση:

Σε περίπτωση αμειβόμενου με μηνιαίο μισθό

Όπου ni: οι ημερολογιακές ημέρες διαστήματος απασχόλησης την περιόδου Δώρου ήτοι από 1.1. – 30.4.

Σε περίπτωση αμειβόμενου με ημερήσιο μισθό

Όπου χi: οι ημερολογιακές ημέρες διαστήματος απασχόλησης την περιόδου Δώρου ήτοι από 1.1. – 30.4.

Παράδειγμα – Υπολογισμός Δώρου Πάσχα, για το διάστημα απασχόλησης:

Σε περίπτωση αμειβόμενου με μηνιαίο μισθό:

Έστω εμποροϋπάλληλοι με μισθό 650,00€ & 1.000,00€, οι οποίοι εργάστηκαν και είχαν τεθεί σε αναστολή, όπως παρακάτω:

Από την εφαρμογή της πιο πάνω σχέσης, για τις 84 ημερολογιακές ημέρες του διαστήματος απασχόλησης, της περιόδου Δώρου, έχουμε:

Ευνόητο είναι ότι επί του ποσού αυτού θα γίνει παρακράτηση εισφορών και φόρου και υποχρεούται να καταβληθεί στον εργαζόμενο μέχρι την Μεγάλη Τετάρτη ήτοι μέχρι την 28η Απριλίου 2021.

Σε περίπτωση αμειβόμενου με ημερήσιο μισθό

Έστω στην ίδια επιχείρηση απασχολούσε καθαρίστρια Γ, πλήρους απασχόλησης, με τις ίδιες ημέρες απασχόλησης και αναστολής της σύμβασης εργασίας της οποίας ο ημερήσιος μισθός είναι 30,00€.

Εφαρμόζοντας την πιο πάνω σχέση, για τις 84 ημερολογιακές ημέρες του διαστήματος απασχόλησης, της περιόδου Δώρου, έχουμε:

Το ημερομίσθιο δώρου προσδιορίζεται από την σχέση:

Από τον συνδυασμό των παραπάνω έχουμε:

Ευνόητο είναι ότι επί του ποσού αυτού θα γίνει παρακράτηση εισφορών και φόρου.

Παράδειγμα – Υπολογισμός Δώρου Πάσχα, για το διάστημα αναστολής των συμβάσεων εργασίας:

Εφαρμόζοντας τις παραπάνω σχέσεις. κατά περίπτωση αναλόγως της ιδιότητας (υπαλλήλου ή εργατοτεχνίτη) και ανεξαρτήτως του μισθού ή ημερομισθίου που λαμβάνει, έχουμε:

Ευνόητο αυτό θα λάβει από τον κρατικό προϋπολογισμό και ό,τι το ποσό αυτό είναι αφορολόγητο, δεν υπόκειται σε εισφορές κλπ κρατήσεις.

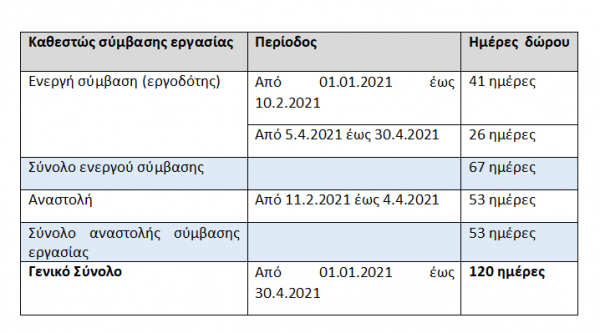

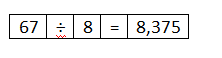

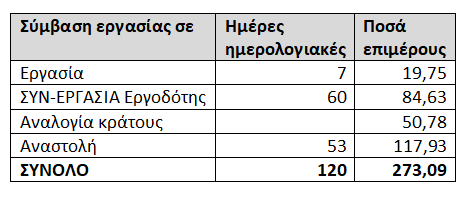

Παράδειγμα υπολογισμού Δώρου Πάσχα με περιόδους εργασίας κανονικής, αναστολής και προγράμματος ΣΥΝ-ΕΡΓΑΣΙΑ.

Έστω με μισθό 650,00 έχουμε και με δεδομένα όπως πίνακα, σε μικτά ποσά έχουμε:

Κυρώσεις

Σε περίπτωση που το Δώρο Πάσχα δεν καταβληθεί μέχρι την Μεγάλη Τετάρτη, οι εργαζόμενοι μπορούν και πρέπει να προσφύγουν στην οικεία Επιθεώρηση Εργασίας προκειμένου να συνταχθεί μηνυτήρια αναφορά, ή να υποβάλουν μήνυση απευθείας στο αρμόδιο αστυνομικό τμήμα και να ζητήσουν την εφαρμογή της αυτόφωρης διαδικασίας.

* Παλαιολόγος Λιάζος, Οικονομολόγος – Εργασιακός Σύμβουλος

![Οι κυρώσεις για τις διαδικαστικές παραβάσεις του Κώδικα Φορολογικής Διαδικασίας [άρθρο 53 Ν.5104/2024] [3ο Μέρος]](https://www.ot.gr/wp-content/uploads/2026/03/income-tax-4097292_1920-1-1024x683-1.jpg)

![Ακίνητα: Τι πρέπει να δηλωθεί στο Μητρώο Ιδιοκτησίας και Διαχείρισης Ακινήτων (ΜΙΔΑ) της ΑΑΔΕ [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/03/akinita-1-1024x682-1.jpg)