![Πώς ασφαλίζονται οι ιδιοκτήτες τουριστικών καταλυμάτων [πίνακες]](https://www.ot.gr/wp-content/uploads/2021/03/τουρισμός3.jpeg)

Ιστορικό

Οι διατάξεις της παραγράφου 2 του άρθρου 32 του ν. 4075/2012 ανάμεσα στα κριτήρια, για την υπαγωγή στην ασφάλιση του ΟΓΑ ή ΟΑΕΕ των ιδιοκτητών τουριστικών καταλυμάτων, σε όλη την επικράτεια, περιλαμβάνουν τον πληθυσμό της περιοχής της έδρας της τουριστικής επιχείρησης και το εισόδημα από τη δραστηριότητα αυτή.

Ο νόμος 4144/2013 με τις διατάξεις του άρθρου 58 τροποποίησε το καθεστώς ασφάλισης των ιδιοκτητών τουριστικών καταλυμάτων και η υπαγωγή σε όλη την επικράτεια, για την ασφάλιση σε ΟΓΑ ή ΟΑΕΕ καθορίζει ως κριτήριο τη δυναμικότητα των δωματίων του καταλύματος. Απαραίτητη προϋπόθεση επίσης, για την υπαγωγή ή τη συνέχιση του ασφαλιστικού καθεστώτος που προβλέπεται στην εν λόγω διάταξη είναι η κατοχή του ειδικού σήματος λειτουργίας του ΕΟΤ με όλα τα δικαιολογητικά του σε ισχύ.

Ο Ν. 4387/2016 αρχικά και με ισχύ από την 1.1.2017 με την παρ. 3 του άρθρου 40 διατηρούσε το πιο πάνω καθεστώς ασφάλισης με καταβολή εισφορών με βάση τις διατάξεις του άρθρου 40 (τ. ΟΓΑ) ή του άρθρο 39 (τ. ΟΑΕΕ) κατά περίπτωση

Πριν, εφαρμοστεί η παραπάνω ρύθμιση, με το ν. 4425/2016 (άρθρο 1 παρ. 3) καταργήθηκε η εν λόγω ρύθμιση και συνεπώς έγινε υπαγωγή στις διατάξεις του άρθρου 39 όλων των ιδιοκτητών τουριστικών καταλυμάτων ως υπαγόμενοι στην ασφάλιση του τ. ΟΑΕΕ.

Με τον ν. 4670/2020 αντικαταστάθηκαν τα άρθρα 36, 38, 39 και 40 του Ν. 4387/2016 και με τις νέες διατάξεις που ισχύουν από 1.1.2020 για την ασφάλιση των ιδιοκτητών τουριστικών καταλυμάτων ισχύουν τα παρακάτω.

Τι ισχύει μετά την εφαρμογή του ν. 4670/2020 για τους ιδιοκτήτες τουριστικών καταλυμάτων;

Σχετικά:

- Άρθρα 32 και 35 του ν. 4670/2020 (αντικατάσταση άρθρων 36 και 39 του ν. 4387/2016 αντίστοιχα)

- Γενικό Έγγραφο 139794/19.4.2021 του e-ΕΦΚΑ

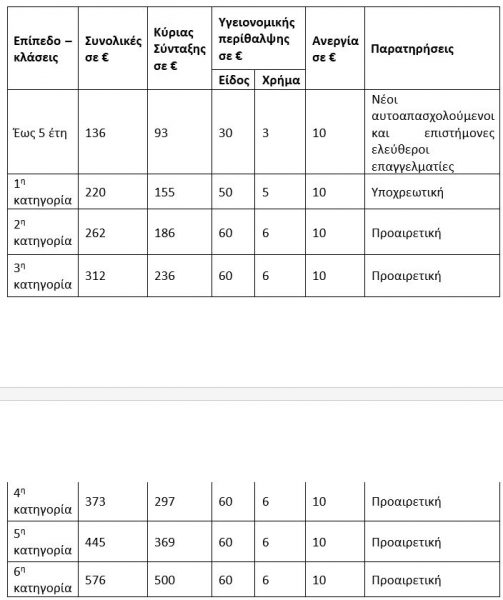

- Υπαγωγή στις ρυθμίσεις του άρθρου 40 του ν. 4387/2016 δηλαδή μειωμένες εισφορές για τις περιόδους 2021 και 2022.

Προϋποθέσεις:

- Τα τουριστικών καταλύματα:

- Να ανήκουν σ’ αυτά της παρ. 2 του άρθρου 1 του ν. 4276/2014 (βλέπε στην συνέχεια ποια είναι αυτά), και τα οποία λειτουργούν

- βάσει Ειδικού Σήματος Λειτουργίας ή

- έχουν υπαχθεί στο καθεστώς γνωστοποίησης του ν. 4442/2016 και

- είναι δυναμικότητας έως και πέντε (5) δωματίων σε ολόκληρη την Επικράτεια,

- Όλα τα τουριστικά καταλύματα τα οποία λειτουργούν

- βάσει Ειδικού Σήματος Λειτουργίας ή

- έχουν υπαχθεί στο καθεστώς γνωστοποίησης του ν. 4442/2016 και

- είναι δυναμικότητας από 6 έως και 10 δωματίων σε όλη την Επικράτεια, και

- οι ιδιοκτήτες αυτών είναι παράλληλα εγγεγραμμένοι στο Μητρώο Αγροτών και Αγροτικών Εκμεταλλεύσεων (Μ.Α.Α.Ε.), οι οποίοι υπάγονται στην ασφάλιση του ΟΓΑ για άλλη δραστηριότητα.

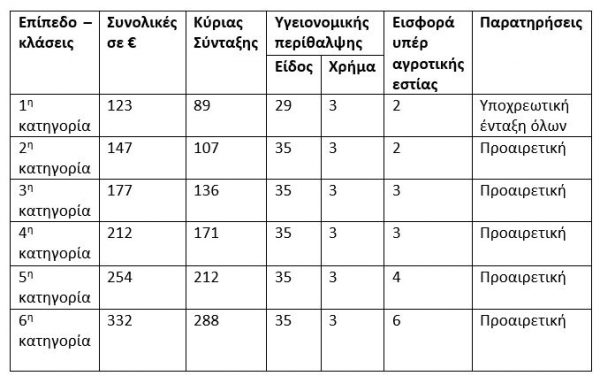

- Καταβάλλεται κατ’ επιλογή του ασφαλισμένου μία ασφαλιστική εισφορά από τις προβλεπόμενες έξι (6) ασφαλιστικές κατηγορίες της παραγράφου 1 του άρθρου 40. Ήτοι μιας από τις κατηγορίες του πίνακα,

- Ο χρόνος ασφάλισης θεωρείται ότι διανύθηκε στην ασφάλιση του πρώην ΟΓΑ..

- Υπαγωγή στις ρυθμίσεις του άρθρου 39 του ν. 4387/2016

- Οι ιδιοκτήτες τουριστικών καταλυμάτων της παραγράφου 2 του άρθρου 1 του ν. 4276/2014 (Α΄155), τα οποία λειτουργούν

- βάσει Ειδικού Σήματος Λειτουργίας ή

- έχουν υπαχθεί στο καθεστώς γνωστοποίησης του ν. 4442/2016, καθώς και

- όλων των τουριστικών καταλυμάτων, σε ολόκληρη την Επικράτεια, τα οποία λειτουργούν:

- βάσει Ειδικού Σήματος Λειτουργίας ή

- έχουν υπαχθεί στο καθεστώς γνωστοποίησης του ν. 4442/2016,

Οι ιδιοκτήτες τουριστικών αυτών καταλυμάτων που δραστηριοποιούνται με ατομικές επιχειρήσεις υπάγονται στην ασφάλιση του e-ΕΦΚΑ ως ελεύθεροι επαγγελματίες, είτε λειτουργούν βάσει Ειδικού Σήματος Λειτουργίας του ΕΟΤ είτε έχουν υπαχθεί στο καθεστώς γνωστοποίησης του ν.4442/2016.

Τα πρόσωπα αυτά καταβάλλουν με ελεύθερη επιλογή τους μία ασφαλιστική εισφορά από τις προβλεπόμενες έξι (6) ασφαλιστικές κατηγορίες ή την ειδική ασφαλιστική κατηγορία, εφόσον πληρούνται οι προϋποθέσεις, σύμφωνα με τις διατάξεις του άρθρου 35 του ν.4670/20, που αντικατέστησε το άρθρο 39 του Ν.4387/2016.

- το σύνολο των εταίρων σε περίπτωση ιδιοκτησίας ή εκμετάλλευσης τουριστικών καταλυμάτων από εταιρεία, οποιασδήποτε νομικής μορφής εκτός των ΙΚΕ, και σε περίπτωση ΑΕ τα μέλη του ΔΣ των ΑΕ που είναι μέτοχοι κατά ποσοστό 3% τουλάχιστον, με την επιφύλαξη των διατάξεων της παραγράφου 1β) του άρθρου 36 του παρόντος.

Τα μέλη/εταίροι Νομικών Προσώπων, που κατέχουν την ιδιοκτησία ή εκμετάλλευση τουριστικών καταλυμάτων, ανεξαρτήτως αριθμού δυναμικότητας δωματίων, σε όλη την Επικράτεια, υπάγονται στην ασφάλιση του e-ΕΦΚΑ, ως ελεύθεροι επαγγελματίες, σύμφωνα με τις καταστατικές διατάξεις του π. ΟΑΕΕ.

Ειδικότερα:

- Επί νομικών προσώπων Ο.Ε.,Ε.Ε.,Ε.Π.Ε. το σύνολο των εταίρων

- Επί Μονοπρόσωπων Ι.Κ.Ε., ο διαχειριστής ή και ο εταίρος

- Επί πολυπρόσωπης Ι.Κ.Ε., ο διαχειριστής

- Επί Α.Ε., τα μέλη Δ.Σ που κατέχουν ποσοστό συμμετοχής στο μετοχικό κεφάλαιο 3% και άνω.

Τα ανωτέρω πρόσωπα καταβάλλουν μία ασφαλιστική εισφορά σύμφωνα με τις διατάξεις του άρθρου 39 του ν.4387/2016, όπως αντικαταστάθηκε και ισχύει με το άρθρο 35 του ν.4670/2020 ήτοι επιλογή μιας από τις κατηγορίες του πίνακα.

Για τα ως άνω πρόσωπα, σε περίπτωση παράλληλης ασφάλισης σε οποιονδήποτε εντασσόμενο στον e-ΕΦΚΑ φορέα (συμπεριλαμβανομένου του π. ΟΓΑ), εφαρμόζονται οι διατάξεις του άρθρου 36 του ν.4387/2016, όπως αντικαταστάθηκε από τις διατάξεις του άρθρου 32 ν.4670/20 και καταβάλλεται μία ασφαλιστική εισφορά.

Ο ανωτέρω χρόνος ασφάλισης θεωρείται χρόνος ασφάλισης του πρώην ΟΑΕΕ.

Κάθε άλλη διάταξη που ρυθμίζει αντίθετα το θέμα καταργείται.

Τα τουριστικά καταλύματα της παραγράφου 2 του άρθρου 1 του ν. 4276/2014, όπως ισχύει, διακρίνονται σε:

- Κύρια ξενοδοχειακά καταλύματα: Ξενοδοχεία, Οργανωμένες τουριστικές κατασκηνώσεις (camping), Ξενώνες φιλοξενίας νέων, Σύνθετα τουριστικά καταλύματα, Ξενοδοχεία συνιδιοκτησίας (condohotels), Ξενοδοχειακά τουριστικά καταλύματα εντός παραδοσιακών κτισμάτων που προβλέπονται στο π.δ. 33/1979.

- Μη κύρια ξενοδοχειακά καταλύματα: Αυτοεξυπηρετούμενα καταλύματα – τουριστικές επιπλωμένες επαύλεις (βίλες), Αυτοεξυπηρετούμενα καταλύματα – τουριστικές επιπλωμένες κατοικίες, Ενοικιαζόμενα επιπλωμένα δωμάτια – διαμερίσματα.

- Τουριστικά καταλύματα σε κτίρια αρχιτεκτονικής κληρονομιάς

Με τις διατάξεις του ν.4442/2016 εισήχθη υποχρεωτική διαδικασία ενημέρωσης της αρμόδιας αρχής για την έναρξη λειτουργίας οικονομικής δραστηριότητας η οποία προτίθεται να ασκηθεί σε ορισμένο χώρο ή εγκατάσταση, χωρίς να απαιτείται εκ των προτέρων έλεγχος, και η οποία ορίστηκε ως γνωστοποίηση του ν. 4442/2016. Η εν λόγω γνωστοποίηση υποβάλλεται ηλεκτρονικά, μέσω του Ολοκληρωμένου Πληροφοριακού Συστήματος Άσκησης Δραστηριοτήτων και Ελέγχων (ΟΠΣ-ΑΔΕ) του άρθρου 14 ν.4442/2016.

Παλαιολόγος Λιάζος, Οικονομολόγος – Εργασιακός Σύμβουλος

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας