Στο τραπεζικό σύστημα της Ελλάδας, τα τελευταία χρόνια έλαβαν χώρα σημαντικές αλλαγές. Οι αλλαγές ξεκίνησαν τη δεκαετία του ‘80 με την μερική ελευθεροποίηση του ελληνικού τραπεζικού συστήματος και τη μείωση των επιτοκίων στη δεκαετία του 90’. Λόγω των κανονισμών της Ευρωπαϊκής Ένωσης αναφορικά με την ελευθέρωση των επιτοκίων και της ελεύθερης κυκλοφορίας των κεφαλαίων, οι ξένες τράπεζες εισήλθαν στην ελληνική αγορά με αποτέλεσμα τη δημιουργία ιδιωτικοποιήσεων των τραπεζών. Από το 1996 έως το 2008, ένας μεγάλος αριθμός συγχωνεύσεων και εξαγορών τραπεζών πραγματοποιήθηκε.

Tα κριτήρια επιλογής βάσει των οποίων οι καταναλωτές επιλέγουν να γίνουν πελάτες ενός τραπεζικού ιδρύματος έναντι κάποιου άλλου είναι ιδιαιτέρως κρίσιμα για τις τράπεζες προκειμένου να εντοπίσουν και να εφαρμόσουν τις κατάλληλες στρατηγικές μάρκετινγκ που απαιτούνται για την προσέλκυση όχι μόνο νέων πελατών αλλά και τη διατήρηση των υφιστάμενων. Η αύξηση του ανταγωνισμού στον τραπεζικό κλάδο και η ομοιότητα των προϊόντων και των υπηρεσιών που διατίθενται από τις τράπεζες προς τους καταναλωτές κατέστησαν σημαντικό το γεγονός ότι οι τράπεζες θα πρέπει να αναγνωρίσουν τους παράγοντες κατά τους οποίους οι πιθανοί πελάτες επιλέγουν μια τράπεζα.

Τα κριτήρια βάσει των οποίων οι καταναλωτές επιλέγουν να γίνουν πελάτες ενός τραπεζικού ιδρύματος έναντι κάποιου άλλου έχει μελετηθεί εκτενώς από διάφορους μελετητές ανά τον κόσμο, ωστόσο υπάρχει έλλειψη μελετών σε κριτήρια επιλογής τραπεζικών ιδρυμάτων στον ελλαδικό χώρο και συγκεκριμένα στην πόλη της Αθήνας. Βάσει των παραπάνω ο σκοπός της παρούσας έρευνας είναι να εντοπίσει τους παράγοντες προτροπής του καταναλωτικού κοινού της Αθήνας, σε συνδυασμό με τα δημογραφικά τους χαρακτηριστικά ώστε να επιλέξουν ένα τραπεζικό ίδρυμα έναντι των υπολοίπων. Οι στόχοι της έρευνας στη συγκεκριμένη περίπτωση είναι, να εντοπίσει τόσο τους παράγοντες προτροπής όσο και τα δημογραφικά χαρακτηριστικά των τραπεζικών πελατών και να παρουσιάσει το τρόπο που τα δημογραφικά χαρακτηριστικά των πελατών επηρεάζουν την απόφασή τους, στην επιλογή τραπεζικού ιδρύματος.

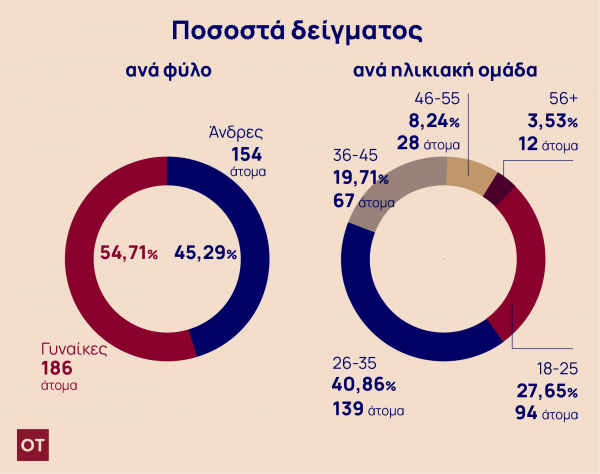

Στη συγκεκριμένη έρευνα τηρήθηκαν με ελάχιστες αποκλείσεις οι αναλογίες του πληθυσμού ως προς το φύλο με βάσει τα στοιχεία της Ελληνικής Στατιστικής Αρχής σύμφωνα με τα οποία ο γυναικείος πληθυσμός αποτελεί το 51,79% και ο ανδρικός πληθυσμός αποτελεί το 48,21% των Αθηναίων πολιτών (statistics.gr, 2011).

Από το συγκεκριμένο δείγμα οι ηλικίες από 18 έως 25 αποτελούν το 27,65% του δείγματος, δηλαδή 94 συμμετέχοντες. Οι ηλικίες από 26 έως 35 αποτελούν το 40,88% του δείγματος, δηλαδή 139 συμμετέχοντες. Οι δύο πρώτες κατηγορίες συγκεντρώνουν το 68,53% του δείγματος και αποτελούν το ηλικιακό κοινό που διαμορφώνει την τάση και θα συνεχίσει για τα επόμενα χρόνια επομένως, σε αυτές τις δύο κατηγορίες θα επικεντρωθεί η ανάλυση του ερευνητή. Στη συνέχεια, η ηλικιακή ομάδα 36-45 αποτελεί το 19,71% της έρευνας, δηλαδή 67 συμμετέχοντες και ακολουθούν οι ηλικιακές ομάδες, 46-55 με ποσοστό 8,24%, δηλαδή 28 συμμετέχοντες και 56+ που αποτελεί το 3,53% της έρευνας δηλαδή 12 συμμετέχοντες.

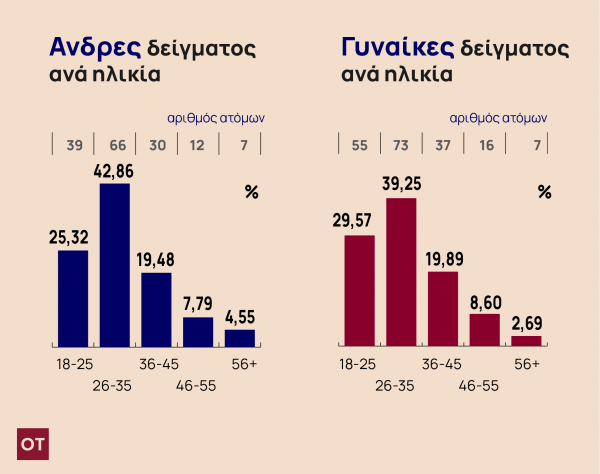

Ο γυναικείος πληθυσμός που συμμετείχε στην έρευνα αντιστοιχούσε σε ποσοστό 29,57% δηλαδή 55 συμμετέχοντες ηλικιών 18 έως 25, 39,25% δηλαδή 73 συμμετέχοντες ηλικιών 26 έως 35, 19,89% δηλαδή 37 συμμετέχοντες ηλικιών 36 έως 45, 8,60% δηλαδή 16 συμμετέχοντες ηλικιών 46 έως 55 και 2,69% δηλαδή 5 συμμετέχοντες ηλικιών 56 και άνω. O ανδρικός πληθυσμός που συμμετείχε στην έρευνα αποτελούνταν σε ποσοστό 25,32% δηλαδή 39 συμμετέχοντες ηλικιών 18 έως 25, 42,86% δηλαδή 66 συμμετέχοντες ηλικιών 26 έως 35, 19,48% δηλαδή 30 συμμετέχοντες ηλικιών 36 έως 45, 7,79% δηλαδή 12 συμμετέχοντες ηλικιών 46 έως 55 και 4,55% δηλαδή 7 συμμετέχοντες ηλικιών 56 και άνω.

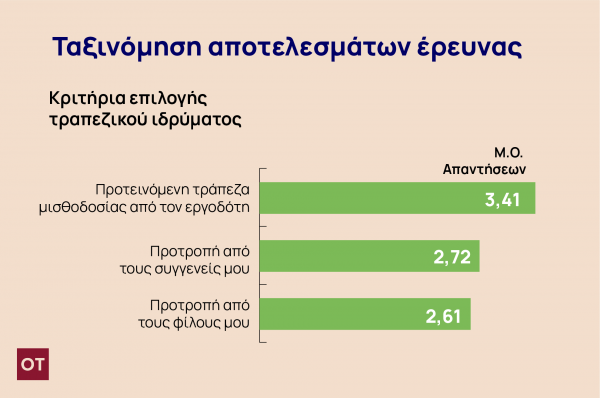

Ο παράγοντας της προτροπής ερευνήθηκε θέτοντας στο καταναλωτικό κοινό τις προτάσεις «ΠΡΟΤΡΟΠΗ ΑΠΟ ΤΟΥΣ ΦΙΛΟΥΣ ΜΟΥ», «ΠΡΟΤΡΟΠΗ ΑΠΟ ΤΟΥΣ ΣΥΓΓΕΝΕΙΣ ΜΟΥ» και «ΠΡΟΤΕΙΝΟΜΕΝΗ ΤΡΑΠΕΖΑ ΜΙΣΘΟΔΟΣΙΑΣ ΑΠΟ ΤΟΝ ΕΡΓΟΔΟΤΗ».

Στην κατηγορία της προτροπής συμπεριλαμβάνονται τα κριτήρια του πίνακα 1 από τα οποία η προτροπή από το φιλικό περιβάλλον για τους άνδρες εμφανίζουν μέσο όρο απαντήσεων την τιμή 2,39 και για τις γυναίκες την τιμή 2,78, επομένως για τους άνδρες το συγκεκριμένο κριτήριο τείνει να θεωρηθεί ως ασήμαντο ενώ για τις γυναίκες ως ούτε σημαντικό ούτε ασήμαντο. Το κριτήριο της προτροπής από το συγγενικό περιβάλλον του δείγματος ως κριτήριο επιλογής τραπεζικού ιδρύματος χαρακτηρίζεται για τους άνδρες ως ασήμαντο ενώ για τις γυναίκες ως ούτε σημαντικό αλλά ούτε και ασήμαντο.

Η προτεινόμενη τράπεζα μισθοδοσίας από τον εργοδότη θεωρείται ως ούτε σημαντικός αλλά ούτε και ασήμαντος παράγοντας για τους άνδρες ενώ θεωρείται ως σημαντικός παράγοντας για τις γυναίκες. Βάσει της ανάλυσης του συγκεκριμένου παράγοντα παρουσιάζονται σημαντικές διαφορές ανάμεσα στις απόψεις των δύο φύλων.

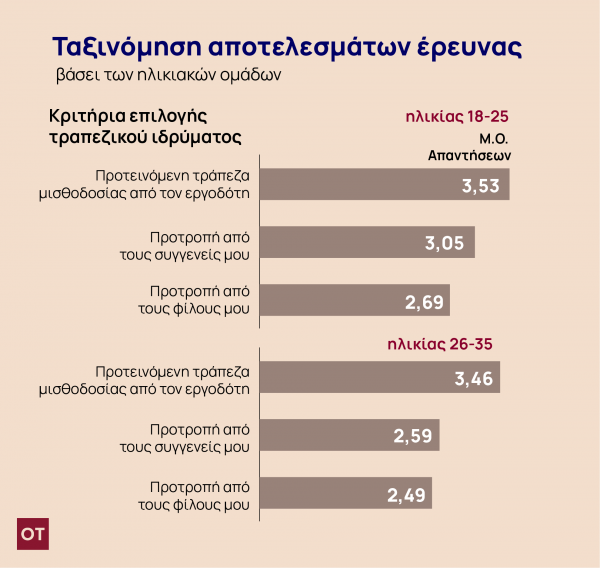

Στη συνέχεια μελετάται η σημαντικότητα της προτροπής ανάμεσα στις ηλικιακές ομάδες 18-25 και 26-35 καθώς αποτελούν τους υφιστάμενους αλλά και μελλοντικούς πελάτες που τα τραπεζικά ιδρύματα οφείλουν να επενδύσουν σε αυτούς προκειμένου να εξασφαλίσουν τη βιωσιμότητά τους. Η προτροπή από το φιλικό περιβάλλον για την ηλικιακή ομάδα 18-25 χαρακτηρίστηκε ως ούτε σημαντικός αλλά ούτε και ασήμαντος παράγοντας ενώ για την ηλικιακή ομάδα 26-35 χαρακτηρίστηκε ως ασήμαντος παράγοντας, η προτροπή από το συγγενικό περιβάλλον του δείγματος χαρακτηρίσθηκε και από τις δύο ηλικιακές ομάδες ως ούτε σημαντικός αλλά ούτε και ασήμαντος παράγοντας ωστόσο ο μέσος όρος των απαντήσεων της ηλιακής ομάδας 18-25 εντοπίστηκε στην τιμή 3,05 ενώ ο μέσος όρος των απαντήσεων της ηλικιακής ομάδας 26-35 ήταν αισθητά χαμηλότερος (2,59) με αποτέλεσμα να τείνει να θεωρηθεί ως ασήμαντος παράγοντας.

Ολοκληρώνοντας τη συγκεκριμένη ανάλυση το κριτήριο προτροπής από τον εργοδότη χαρακτηρίστηκε και από τις δύο ηλικιακές ομάδες ως ούτε σημαντικός αλλά ούτε και ασήμαντος παράγοντας.

Βάσει της συγκεκριμένης ανάλυσης η μεγαλύτερη απόκλιση εντοπίζεται στη μεταβλητή «ΠΡΟΤΡΟΠΗ ΑΠΟ ΤΟΥΣ ΣΥΓΓΕΝΕΙΣ ΜΟΥ» καθώς στην ηλικιακή ομάδα 18-25 ο συγκεκριμένος παράγοντας χαρακτηρίζεται ως ούτε σημαντικός αλλά ούτε και ασήμαντος ενώ στην ηλικιακή ομάδα 26-35 τείνει να χαρακτηρισθεί ως ασήμαντος. Στη συνέχεια παρουσιάζονται τα κριτήρια βάσει της σημαντικότητας με την οποία χαρακτηρίστηκαν από το δείγμα των Αθηναίων πολιτών που έλαβαν μέρος στην έρευνα .

Η προτροπή του δείγματος από τον εργοδότη τους χαρακτηρίσθηκε ως ο σημαντικότερος παράγοντας ανάμεσα στην κατηγορία της προτροπής με μέσο όρο απαντήσεων την τιμή 3,41.

Μελετώντας τις υποομάδες του δείγματος ανάμεσα στις γυναίκες και τους άνδρες του δείγματος παρά το γεγονός ότι προκύπτουν διαφορές ανάμεσα στους μέσους όρους των απαντήσεων, η κατάταξη της σημαντικότητας και από τις δύο υποομάδες είναι η ίδια.

Μελετώντας τις σημαντικότερες ηλικιακές ομάδες παρουσιάζονται τα αποτελέσματα των ηλικιακών ομάδων 18-25 και 26-35 , οι οποίες δεν εμφανίζουν διαφοροποίηση αναφορικά με την κατάταξή τους ωστόσο εμφανίζουν σημαντικές διαφορές στις τιμές των απαντήσεων από τις δύο υποομάδες.

Συμπέρασμα

Επομένως, το σημαντικότερο συμπέρασμα που προκύπτει μέσω της συγκεκριμένης έρευνας αφορά τον τρόπο με τον οποίο το καταναλωτικό κοινό επηρεάζεται από το εργασιακό και από το φιλικό – συγγενικό του περιβάλλον κατά τη διαδικασία επιλογής τραπεζικού ιδρύματος. Στο σύνολο των κατηγοριών η προτροπή του εργοδότη κρίνεται ως καθοριστικός παράγοντας ανάμεσα στους παράγοντες της προτροπής που δέχεται το καταναλωτικό κοινό κατά τη διαδικασία επιλογής τραπεζικού ιδρύματος.

Βάσει των στοιχείων που αναλύθηκαν και παρουσιάστηκαν στη συγκεκριμένη ενότητα οι προτάσεις που προκύπτουν εύλογα βάσει των αποτελεσμάτων και είναι ικανές να αυξήσουν το πελατολόγιο κάθε τραπεζικού ιδρύματος αφορούν την δημιουργία και τη διατήρηση στρατηγικών συνεργασιών ανάμεσα σε τραπεζικά ιδρύματα και εταιρείες με μεγάλο αριθμό υπαλλήλων καθώς το κριτήριο που ξεχώρισε στη συγκεκριμένη έρευνα σχετίζεται με την προτεινόμενη τράπεζα μισθοδοσίας από τον εργοδότη.

Σύμφωνα με τα συμπεράσματα της συγκεκριμένης έρευνας γίνεται κατανοητό το γεγονός, ότι τα τραπεζικά ιδρύματα ανάλογα με το κοινό που επιθυμούν να προσελκύσουν θα πρέπει να πραγματοποιήσουν τις ανάλογες ενέργειες και να τις προβάλλουν αντίστοιχα προς το κοινό που επιθυμούν να εντάξουν στο πελατολόγιό τους. Τέλος, τονίζεται ότι μια κοινή γραμμή προβολής του εκάστοτε τραπεζικού ιδρύματος δεν είναι ικανή να προσελκύσει το σύνολο του καταναλωτικού κοινού καθώς λαμβάνοντας υπόψη μόνο τις ανάγκες του κάθε τμήματος των καταναλωτών, το κάθε τραπεζικό ίδρυμα θα είναι σε θέση να βελτιώσει και να προβάλει τα αντίστοιχα τμήματα – τομείς που αναζητά το κάθε τμήμα του καταναλωτικού συνόλου.

(Πρόκειται για περίληψη διπλωματικής εργασίας).

*Ο Αθανάσιος Παππάς είναι απόφοιτος του τμήματος Λογιστικής και Χρηματοοικονομικής του ΑΤΕΙ Θεσσαλίας και κάτοχος Μεταπτυχιακού Διπλώματος στον κλάδο του Business (MBA) από το Πανεπιστήμιο του Derby.

*Ο Ανδρέας Θεοδωρακόπουλος είναι Επικοινωνιολόγος – Συγγραφέας. Απόφοιτος του Οικονομικού Πανεπιστημίου Αθηνών, κάτοχος ΜΒΑ. Πιστοποιημένος εκπαιδευτής ενηλίκων και πιστοποιημένος στα κοινωνικά δίκτυα. Διδάσκει στο Derby University και στην Εθνική Σχολή Δημόσιας Διοίκησης και Αυτοδιοίκησης.

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)