Προ των πυλών μίας έκρηξης στις εκδόσεις ομολόγων βρίσκονται οι αγορές, προς όφελος του εγχώριου δημόσιου και ιδιωτικού τομέα, στους οποίους θα δοθεί η δυνατότητα να καλύψουν τις ανάγκες τους με ανταγωνιστικούς όρους.

Αναμφίβολα, πρόκειται για μια μοναδική ευκαιρία άντλησης εναλλακτικών κεφαλαίων, που θα μπορούν να χρησιμοποιηθούν για την προώθηση μακροχρόνιων επενδυτικών σχεδίων.

Ο κ. Αναστάσιος Ιωαννίδης, Γενικός Διευθυντής Global Markets της Eurobank

Οι τάσεις αυτές είναι ήδη εμφανείς. Όπως επισημαίνει μιλώντας στον «Οικονομικό Ταχυδρόμο» ο κ. Αναστάσιος Ιωαννίδης, Γενικός Διευθυντής Global Markets της Eurobank, «δεν είναι λίγοι οι εκδότες που έχουν αξιοποιήσει τα τελευταία χρόνια την ευνοϊκή για έκδοση χρέους συγκυρία, χρησιμοποιώντας τόσο την τοπική όσο και τις διεθνείς αγορές».

Σύμφωνα με την εκτίμησή του, για την Ελλάδα είναι πλέον απολύτως εφικτή η εξασφάλιση κεφαλαίων από το εξωτερικό μέσω ομολόγων, τουλάχιστον 20 δισ. ευρώ ετησίως. Από αυτά, τα 12 δισ. ευρώ αναμένεται να καταλήξουν στα κρατικά ταμεία, ενώ τράπεζες και λοιπές εταιρείες θα μοιραστούν τα υπόλοιπα.

Οι ελληνικές αποδόσεις

Σημαντική υποστήριξη σε αυτό το εγχείρημα προσφέρει η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) μέσω του ενεργού προγράμματος επαναγοράς κρατικών τίτλων. Επιπρόσθετα προς την ίδια κατεύθυνση επιδρά η υπερβάλλουσα ρευστότητα διεθνώς, που οδηγεί τους επαγγελματίες διαχειριστές σε μία διαρκή αναζήτηση επενδυτικών ευκαιριών.

Ως αποτέλεσμα, τα μακροχρόνια επιτόκια δανεισμού του ελληνικού δημοσίου έχουν υποχωρήσει σημαντικά. Ενδεικτικό παράδειγμα αποτελούν οι αποδόσεις των εγχώριων 10ετών τίτλων, που συρρικνώθηκαν από 8% το 2016 στο ιστορικό χαμηλό του 0,55% το 2020.

«Σε βάθος χρόνου ένα μεγάλο μέρος του διακρατικού χρέους της χώρας, που σήμερα ανέρχεται σε 200 δισ. ευρώ, θα πρέπει ούτως ή άλλως να μετατραπεί σε εμπορεύσιμους τίτλους με βιώσιμο κόστος. Ως εκ τούτου, οι όγκοι νέων εκδόσεων από το Δημόσιο αναμένονται μεγάλοι τα επόμενα χρόνια» υπογραμμίζει ο κ. Ιωαννίδης.

Σε σχέση με τους εκδότες του ιδιωτικού τομέα, ο γενικός διευθυντής της Eurobank υποστηρίζει πως «πλέον, σε αντίθεση με τη δεκαετία της οικονομικής κρίσης, οι υγιείς εταιρείες μπορούν να δανείζονται με ανταγωνιστικούς όρους, στηρίζοντας με τον τρόπο αυτό τις επενδυτικές τους στρατηγικές».

Αναφορικά με τη δυνατότητα των τραπεζών να βγουν στις αγορές, τονίζει ότι η απόδοση που απαιτούν οι επενδυτές, επί του παρόντος, έστω και αν εξακολουθεί να είναι ικανοποιητική για τους εκδότες, είναι υψηλότερη.

Ωστόσο, εκτιμά ότι θα καταγραφεί περαιτέρω αποκλιμάκωση, καθώς η αγορά θα εξοικειώνεται όλο και περισσότερο με τους εκδότες.

Επιπλέον, σημειώνει, «καθώς η μακροοικονομική εικόνα της Ελλάδας βελτιώνεται και το πρόβλημα των μη εξυπηρετούμενων δανείων αντιμετωπίζεται αποτελεσματικά, θα πρέπει να αναμένει κανείς ότι οι συνθήκες χρηματοδότησης για τον τραπεζικό τομέα θα συνεχίσουν να βελτιώνονται τα επόμενα χρόνια».

Με τον τρόπο αυτό θα διευκολυνθεί μεταξύ άλλων και το πρόγραμμα εκδόσεων των τραπεζών, στο πλαίσιο των νέων κανονιστικών απαιτήσεων (MREL). Κατά τον κ. Ιωαννίδη, για την ικανοποίηση των σχετικών κριτηρίων, οι τέσσερις συστημικές τράπεζες θα πρέπει να εκδίδουν νέους τίτλους τουλάχιστον δύο φορές ετησίως από εδώ και στο εξής. Ως εκ τούτου η περαιτέρω βελτίωση των συνθηκών είναι πολύ σημαντική για τον κλάδο.

Ενδεικτική των τάσεων αυτών, είναι και η πολύ πρόσφατη επιτυχής έκδοση της Eurobank -πρώτη από μια σειρά εκδόσεων που προγραμματίζει- μέσω της οποίας άντλησε 500 εκ. ευρώ και με ανταγωνιστικό κουπόνι 2%.

Ξανά επενδυτική επιλογή!

Σε κάθε περίπτωση αναφέρει ο γενικός διευθυντής της Eurobank, είναι κρίσιμο για την επιτυχία όλων των νέων εκδόσεων, το γεγονός ότι «από μια περίοδο επιφυλάξεων των επενδυτών η χώρα έχει μετατραπεί σε σημαντική επενδυτική επιλογή».

Όπως τονίζει σχετικά, του λόγου το αληθές επιβεβαιώνει η πρόσφατη αναβάθμιση από τον οίκο Standard & Poor’s σε «BB», που πιστοποιεί τη θετική τροχιά της ελληνικής οικονομίας.

«Ήδη διαπιστώνουμε αυτή τη μεταστροφή των επενδυτών και από την επιτυχία των εταιρικών ομολογιακών εκδόσεων. Θυμίζω πως μόνο τον τελευταίο χρόνο, 9 μεγάλες ελληνικές επιχειρήσεις κατάφεραν να αντλήσουν πάνω από 3 δισ. ευρώ από τις εγχώριες και διεθνείς αγορές» συμπληρώνει ο κ. Ιωαννίδης.

Εκτιμά δε ότι η θετική τάση αναμένεται να συνεχιστεί με απώτερο στόχο την αναβάθμιση της χώρας σε επενδυτική βαθμίδα κάποια στιγμή στην επόμενη διετία. Αυτό θα ενισχύσει σημαντικά την ικανότητα του κράτους να δανείζεται από τις αγορές σε όλο και μεγαλύτερα ποσά και χαμηλότερα επιτόκια.

Εξάλλου, χαρακτηρίζει πολύ σημαντικό το γεγονός πως αυτή τη στιγμή η ευρωπαϊκή νομισματική αρχή έχει περιθώριο αγοράς ελληνικών τίτλων της τάξης των 12 δισ. ευρώ, στο πλαίσιο του εν εξελίξει σχετικού προγράμματος. «Όσο δηλαδή ο ετήσιος δανεισμός της χώρας» σχολιάζει ο κ. Ιωαννίδης.

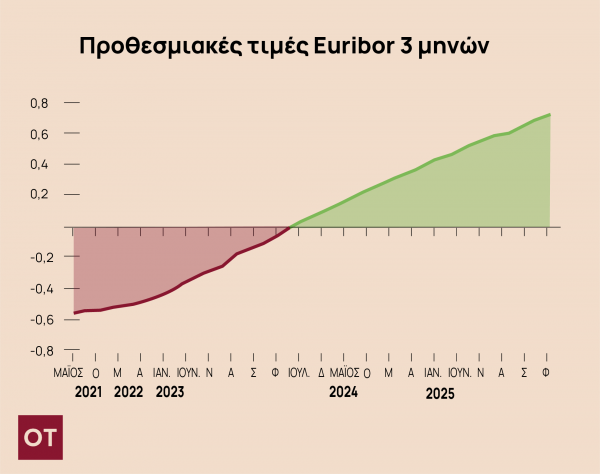

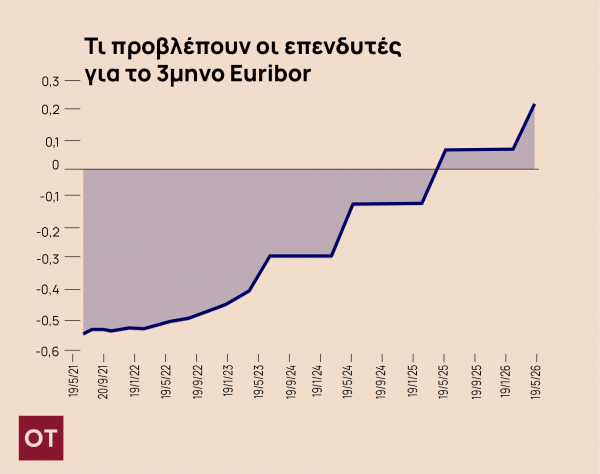

Αρνητικά επιτόκια ως το 2025

Εξαιρετικά σημαντικό κατά τον ίδιο, είναι και το γεγονός ότι το περιβάλλον χαμηλών επιτοκίων θα διατηρηθεί, όπως όλα δείχνουν, για αρκετό διάστημα ακόμη. «Η ΕΚΤ δεν έχει καταφέρει να επαναφέρει τον πληθωρισμό της στα επίπεδα του 2% για περισσότερο από μια δεκαετία, παρά το γεγονός ότι το παρεμβατικό της επιτόκιο βρίσκεται σε ιστορικά χαμηλά», αναφέρει σχετικά.

Στο πλαίσιο αυτό, εκτιμά ότι τα επιτόκια στην Ευρώπη θα παραμείνουν σε αρνητικά επίπεδα έως το 2025 και στη συνέχεια θα αυξηθούν σταδιακά και με πολύ χαμηλούς ρυθμούς.

Οι συμβάσεις ανταλλαγής επιτοκίων (interest rates swaps) σήμερα προεξοφλούν ότι οι διατραπεζικοί δείκτες euribor θα επιστρέψουν στο 0% το 2025 και στο 0,4% αρχές του 2027.

Οι επενδυτικές επιλογές

Σε αυτό το περιβάλλον, η ζήτηση για ομόλογα αναμένεται ισχυρή τα επόμενα χρόνια από επενδυτές που αναζητούν τοποθετήσεις εναλλακτικές των καταθέσεων, τα επιτόκια των οποίων κινούνται στο 0%.

«Οι καταθέσεις έχουν σταματήσει να είναι επενδυτικά προϊόντα και αντ’ αυτού έχουν γίνει προσωρινές αποθήκες ασφαλείας άνευ απόδοσης» εξηγεί ο κ. Ιωαννίδης.

Έτσι, προσθέτει, οποιεσδήποτε ανάγκες σε κεφαλαιακές αποδόσεις αναγκαστικά θα πρέπει να επιτευχθούν με άλλα μέσα, συμπεριλαμβανομένων μεταξύ άλλων των εξής:

· Ομόλογα, κρατικά, τραπεζικά ή εταιρικά.

· Αμοιβαία κεφάλαια με πλεονέκτημα την τεχνογνωσία επαγγελματιών διαχειριστών.

· Καταθέσεις όπου υπό συνθήκες ο πελάτης μπορεί να λάβει κάποια υψηλότερη απόδοση παίρνοντας ή όχι ρίσκο στο αρχικό του κεφάλαιο.

· Μετοχές ή άλλες εναλλακτικές επενδύσεις.

Latest News

Θανόπουλος στον ΟΤ: «Γινόμαστε 100% αυτόνομοι ενεργειακά - Τα σχέδια στο delivery»

Ο πρόεδρος της εταιρείας Θανόπουλος, Τέλης Θανόπουλος, μιλάει στον ΟΤ για την πρόσφατη επένδυση σε ΑΠΕ, τη σημασία του Q-Commerce στον κλάδο των τροφίμων και τα επόμενα σχέδια της αλυσίδας

Νέος πρεσβευτής της Chanel ο ράπερ Κέντρικ Λαμάρ

Η σχέση του Κέντρικ Λαμάρ με τον οίκο ξεκίνησε το 2023, όταν παρευρέθηκε στο Met Gala το οποίο είχε ως θέμα «Karl Lagerfeld: A Line of Beauty».

Ο Τι Τζέι Σορτς, οι 450.000 στην Παρί και το «χρυσό» συμβόλαιο που ψάχνει στην αγορά

Ο Τι Τζέι Σορτς απασχολεί τη… μισή Euroleague, μετά την καταπληκτική σεζόν με την Παρί – Πόσα χρήματα παίρνει στη γαλλική ομάδα και πόσα αναμένεται να βρει στην αγορά…

Ποια επαγγέλματα «ανθούν» στην αγορά εργασίας - Τι δείχνει έρευνα του ΙΟΒΕ

Η απασχόληση κερδίζει έδαφος με την αγορά εργασίας στην Ελλάδα να βελτιώνεται αλλά παραμένουν δομικές προκλήσεις

GenZ: Ένας στους δύο σκέφτεται να αλλάξει δουλειά

Ενώ η GenΖ στη Γερμανία θέλει να αλλάζει θέση εργασίας, οι Boomer μένουν δεκαετίες στον ίδιο εργοδότη, αναφέρει η Deutsche Welle

Warner Bros και DC τιμούν την 87η επέτειο του Superman

Η ταινία «Superman» του Τζέιμς Γκαν, μία από πολυαναμενόμενες ταινίες του καλοκαιριού, αναμένεται να κάνει πρεμιέρα στις αίθουσες στις 11 Ιουλίου

Επίσημο: Ο Ντιαλό ανανέωσε για τρία χρόνια με τη Μονακό

Ο Άλφα Ντιαλό παραμένει και επίσημα στο Μόντε Κάρλο, καθώς η Μονακό ανακοίνωσε την ανανέωση του συμβολαίου του για τα επόμενα τρία χρόνια.

Γιατί για κάποιους η ακαταστασία είναι παραγωγική

Όλες οι έρευνες επιμένουν πως η ακαταστασία μειώνει την παραγωγικότητά μας. Ωστόσο, για κάποιους, αποτελεί κομμάτι της δημιουργικότητάς τους.

Ο Ρόλος της Τεχνολογίας στη Διαχείριση του Επιχειρηματικού Ρίσκου

Το ρίσκο, η αβεβαιότητα και τα σύγχρονα Συστήματα Διαχείρισης της Εταιρικής Απόδοσης

Ράιαν Γκόσλινγκ: Από το οσκαρικό La La Land στο Star Wars

Μετά από μήνες συζητήσεων, ο σταρ του Χόλιγουντ Ράιαν Γκόσλινγκ συμφώνησε να πρωταγωνιστήσει στην επερχόμενη ταινία του franchise Star Wars.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)