Από τις πιο ευνοημένες ευρωπαϊκές οικονομίες είναι αυτή της Ελλάδας σύμφωνα με έκθεση της Goldman Sachs.

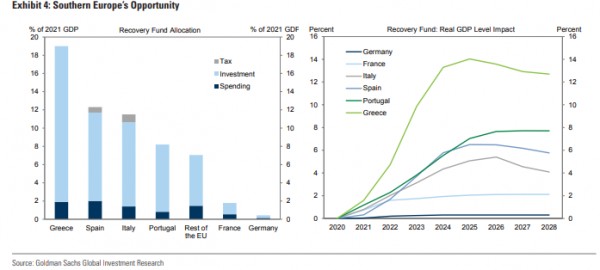

Σύμφωνα με τον αμερικανικό οίκο η χώρα μας θα δει θετική επίδραση στο ΑΕΠ της πάνω από 12% από τα χρήματα του Ταμείου, ενώ προβλέπει ανάπτυξη του ΑΕΠ πάνω από 5% για τη χώρα μας.

Μέσω αυτών, και της σημαντικής κάλυψης του σχεδίου «Ελλάδα 2.0» , ο αμερικανικός οίκος αναμένει πως η σωρευτική ανάπτυξη θα ξεπεράσει το 5% μέχρι το 2026, που οριοθετείται περίπου για την Ιταλία και την Ισπανία.

Πρόσφατα, άλλωστε είχε επισημάνει πως τα κονδύλια θα αυξήσουν το επίπεδο του ΑΕΠ κατά τουλάχιστον 7% περίπου στην Ελλάδα και 5% στην Πορτογαλία έως το 2026.

Επιπλέον, το Ταμείο Ανάκαμψης κρίνεται λιγότερο σημαντικό για τη Γαλλία όχι μόνο διότι η στήριξη είναι μικρότερη, αλλά και επειδή το γαλλικό σχέδιο επικεντρώνονται σε τρέχουσες δαπάνες με ένα περιορισμένο εύρος νέων μεταρρυθμίσεων.

Εξάλλου, ο μηχανισμός του Ταμείου, προσφέρει μια σημαντική ευκαιρία για τις χώρες του Νότου στο να διατηρήσουν την αναπτυξιακή τους δυναμική και μετά το πέρα του ανοίγματος των οικονομικών δραστηριοτήτων από την πανδημία, παρόλο που ελλοχεύουν σημαντικοί κίνδυνοι υλοποίησης των σχεδίων.

Από την άλλη, η υγειονομική κατάσταση στην ευρωζώνη εξακολούθησε να βελτιώνεται, λόγω των αντίστροφων τάσεων σε κρούσματα και εμβολιασμούς. Όπως σημειώνει η Goldman Sachs, η ηλικιακή δομή των νέων κρουσμάτων κορονοϊού, (στις ηλικίες άνω των 60 καταγράφεται απότομη επιβράδυνση) συνάδει απόλυτα με τη σημαντική επίδραση της ενίσχυσης του ρυθμού εμβολιασμών, όπου αναμένεται μέχρι τα μέσα Ιουνίου να έχει επιτευχθεί ο στόχος του 50% του πληθυσμού.

Ωστόσο, οι κίνδυνοι γύρω από την ινδική μετάλλαξη του στελέχους, που ευθύνεται για ένα απότομα αυξανόμενο ποσοστό μολύνσεων, παραμένει στο επίκεντρο, λόγω πιθανής διάδοσης και στις χώρες του Νότου, μέσω των καλοκαιρινών ταξιδιών.

Η αποτελεσματικότητα παρ’όλα αυτά των εμβολίων υποδηλώνει ότι το χρονοδιάγραμμα ανοίγματος της Ευρώπης βρίσκεται σε γενικές γραμμές σε καλό δρόμο με ένα περαιτέρω άνοιγμα το καλοκαίρι.

Όσον αφορά τη νομισματική πολιτική της ΕΚΤ και την επικείμενη κρίσιμη συνεδρίαση του Ιουνίου, ο αμερικανικός οίκος αναμένει μια μικρή μείωση του ρυθμού αγορών μέσω του έκτακτου προγράμματος PEPP, που θα συνοδεύεται από μια βελτιωμένη αναθεώρηση των προοπτικών ανάπτυξης.

Παρόλο που τα yields στα μεγαλύτερης διάρκειας ομόλογα έχουν ενισχυθεί ιδιαίτερα από τη συνεδρίαση της ΕΚΤ το Μάρτιο, το sell off που έχει πυροδοτηθεί μέχρι στιγμής δείχνει λιγότερο «αβλαβές» από αυτό του Φεβρουαρίου, αντικατοπτρίζοντας κυρίως το pricing που έχει γίνει γύρω από τις ισχυρότερες προοπτικές ανάπτυξης και τον πληθωρισμό.

Το πιο σημαντικό ζήτημα, ωστόσο, σύμφωνα με τη Goldman Sachs είναι η αναθεώρηση της στρατηγικής και το νέο guidance της ΕΚΤ, όπου αναμένεται να ολοκληρωθεί τον Σεπτέμβριο.

Όπως επισημαίνει, ενώ ο στόχος για πληθωρισμό συμμετρικά του 2% δείχνει πλέον πολύ πιθανός, οι πολιτικές επιπτώσεις αυτής της μετατόπισης του στόχου είναι πιθανώς περιορισμένες.

Latest News

Νέα μείωση 5,2% στο ποσοστό των ανέργων τον Μάρτιο - Πόσοι είναι επιδοτούμενοι

Παγιωμένα είναι τα στοιχεία της ΔΥΠΑ για την ανεργία των μακροχρόνια εγγεγραμμένων με 1 στους 2 να είναι μακροχρόνια άνεργος

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)