Ενώ οι χρηματιστηριακές αγορές, έπειτα από κέρδη 80% από τα χαμηλά του Μαρτίου του 2020, βρίσκονται σχεδόν 20% υψηλότερα από τα προ πανδημίας επίπεδα, οι επενδυτές δείχνουν πλέον να βρίσκονται εγκλωβισμένοι ανάμεσα στο ευνοϊκό μακροοικονομικό περιβάλλον και στους εντεινόμενους φόβους για σταδιακό περιορισμό της νομισματικής στήριξης, μετά την άνοδο του πληθωρισμού. Εξι κορυφαίοι ειδικοί των αγορών σκιαγραφούν τον επενδυτικό χάρτη στη νέα εποχή, ενώ συστήνουν και στρατηγικές αντιστάθμισης του πληθωριστικού κινδύνου, αν και σε γενικές γραμμές θεωρούν πως είναι ακόμη νωρίς για την ουσιαστική μεταστροφή της νομισματικής πολιτικής των κεντρικών τραπεζών.

Ισχυρές προοπτικές

Ο Jim Reid, οικονομολόγος της Deutsche Bank, εκτιμά πως οι βραχυπρόθεσμες προοπτικές ανάπτυξης παραμένουν ισχυρές, καθώς σύμφωνα με τις προβλέψεις της γερμανικής τράπεζας η παγκόσμια οικονομία θα αναπτυχθεί με ρυθμό 6,3% το 2021, έναντι 7% στις ΗΠΑ, 4,6% στην ευρωζώνη, 2,3% στην Ιαπωνία, 6,7% στη Βρετανία και 9,5% στην Κίνα. Δύο κίνδυνοι μπορούν να ανατρέψουν τα δεδομένα: ο πρώτος έχει να κάνει με την πανδημία σε περίπτωση που μια νέα μετάλλαξη δεν μπορεί να ελεγχθεί ή υπάρξουν προβλήματα με τη διάθεση των εμβολίων, ενώ ο δεύτερος με την περίπτωση που η άνοδος του πληθωρισμού ξεφύγει αναγκάζοντας τις κεντρικές τράπεζες να προχωρήσουν σε απότομη νομισματική σύσφιγξη.

Εκτιμά πως η ΕΚΤ θα είναι προσεκτική όσον αφορά τη μεταβολή της νομισματικής της πολιτικής, με μια ομαλή έξοδο από το έκτακτο πρόγραμμα πανδημίας (PEPP) να αναμένεται για το 2022, ενώ προβλέπει πως η Fed θα ανακοινώσει μείωση των αγορών ομολόγων τον ερχόμενο Δεκέμβριο.

Οι αποδόσεις

Η Deutsche Bank προβλέπει πως οι αποδόσεις των 10ετών αμερικανικών ομολόγων θα κυμανθούν στο 2,25% (έναντι στην περιοχή του μηδέν στην ευρωζώνη) ως το τέλος του 2021, ενώ ως το τέλος του έτους αναμένει μια διόρθωση 6%-10% του δείκτη S&P 500. Στο τέλος του 2021 η ισοτιμία ευρώ / δολαρίου εκτιμάται στο 1,30, το πετρέλαιο τύπου μπρεντ στα 70 δολάρια/βαρέλι, με τον χρυσό να υποχωρεί στα 1.500-1.700 δολάρια/ουγκιά.

Ο Robert Buckland, επικεφαλής για τις μετοχικές αγορές της Citigroup, εκτιμά πως διανύουμε τον πρώτο χρόνο του παγκόσμιου ανοδικού οικονομικού κύκλου. Σύμφωνα με τις προβλέψεις του, τα κέρδη ανά μετοχή των εισηγμένων στα χρηματιστήρια παγκοσμίως θα σημειώσουν άνοδο 36%, ρυθμός αρκετός ώστε να καθησυχάσει τους φόβους των επενδυτών σχετικά με την άνοδο των επιτοκίων.

Τα πράγματα εξάλλου, ιστορικά, γίνονται πιο σύνθετα κατά το δεύτερο έτος του ανοδικού οικονομικού κύκλου, καθώς η δυναμική των εταιρικών κερδών εξασθενεί. Ετσι συστήνει «αγορές κυκλικών μετοχών» σε οποιαδήποτε βραχυπρόθεσμη πτώση των αγορών.

Μερίσματα

Παράλληλα, καθώς τα μερίσματα επανακάμπτουν οι επενδυτές θα μπορούσαν να αναζητήσουν ευκαιρίες σε ευρωπαϊκές μετοχές που προσφέρουν εισόδημα μέσω της υψηλότερης μερισματικής πολιτικής.

Οι επενδυτές θα πρέπει να απορρίψουν τις εκτιμήσεις ότι η πρόσφατη άνοδος του πληθωρισμού θα αποτελέσει παροδικό φαινόμενο, εκτίμησε η Lisa Shalett, επικεφαλής του Γραφείου Διαχείρισης Πλούτου της Morgan Stanley, καθώς ο επιχειρηματικός κύκλος στη μετά πανδημία εποχή οδηγείται από μια νέα περίοδο δημοσιονομικών δαπανών, υψηλότερου πληθωρισμού και αυξημένων μακροπρόθεσμων επιτοκίων.

Τα χαρτοφυλάκια

Ετσι, οι επενδυτές θα πρέπει να προετοιμαστούν για τοποθετήσεις σε ένα περιβάλλον με υψηλότερα επιτόκια και πληθωρισμό. Οι αναδιαρθρώσεις των χαρτοφυλακίων τους δεν θα πρέπει να περιορίζονται σε τοποθετήσεις σταθερού εισοδήματος. Η μεταβλητότητα αναμένεται να αυξηθεί, ενώ, καθώς τα επιτόκια θα ομαλοποιούνται σημειώνοντας άνοδο, προτείνει να μειωθούν οι θέσεις σε μετοχές «που έχουν τρέξει» και έχουν δει τις αποτιμήσεις τους να αυξάνονται, υπέρ των τίτλων αξίας και των μετοχών ποιότητας που διαθέτουν ισχυρά θεμελιώδη μεγέθη, ευνοούνται από την ισχυρή ανάπτυξη αλλά βρίσκονται και σε λογικές τιμές.

Ο Lorenzo Pagani, διαχειριστής της PIMCO, εκτιμά ότι οι βραχυπρόθεσμες προοπτικές για τον πληθωρισμό υποδηλώνουν προσωρινή άνοδο, αλλά ο ίδιος θεωρεί πως μακροπρόθεσμα, την ερχόμενη δεκαετία ο πληθωρισμός θα κινείται σε υψηλότερα επίπεδα σε σχέση με την προηγούμενη.

Ο πληθωρισμός

Στην Ευρώπη, η ανάπτυξη θα επιστρέψει στα προ πανδημίας επίπεδα το 2022, με τον πληθωρισμό να παραμένει σε χαμηλά επίπεδα και να αυξάνεται σταδιακά τους επόμενους 12-18 μήνες, ενώ οι τοποθετήσεις στα τρέχοντα επίπεδα σε ομόλογα που συνδέονται με τον πληθωρισμό (ILB) μπορούν να παρέχουν μια σχετικά φθηνή αντιστάθμιση στον πληθωριστικό κίνδυνο.

Στις ΗΠΑ οι πληθωριστικές πιέσεις είναι υψηλότερες και οι τοποθετήσεις ενός μέρους του χαρτοφυλακίου σε TIPS (αμερικανικά ομόλογα προστατευμένα από τον πληθωρισμό) αποτελεί μια επιλογή. Επίσης το σιτάρι, ο χρυσός και το πετρέλαιο τείνουν να σχετίζονται με τον πληθωρισμό, ενώ συνολικά οι επενδύσεις σε εμπορεύματα προσφέρουν υψηλότερα επίπεδα αντιστάθμισης, χωρίς όμως να αποκλείεται η μεταβλητότητα.

Παράλληλα, μακροπρόθεσμα, τα νομίσματα των χωρών με υψηλότερα επίπεδα πληθωρισμού τείνουν να υποτιμούνται σε σχέση με εκείνα χωρών με χαμηλότερα επιτόκια.

Καθώς ο πληθωρισμός διαβρώνει την αξία των επενδύσεων, με την πάροδο του χρόνου, οι ροές κεφαλαίων κατευθύνονται σε αγορές με χαμηλό πληθωρισμό.

Οι πληθωριστικές πιέσεις και οι συνδεόμενες προσδοκίες αναφορικά με τη νομισματική πολιτική, ιδίως της Fed, αποτελούν, σύμφωνα με τον Dr Hans-Jörg Naumer της Allianz Global Investors, δυνητικές αιτίες ρευστοποίησης ή μπορεί να προκαλέσουν δυσάρεστες εκπλήξεις την ώρα που οικονομίες σημειώνουν ισχυρή ανάκαμψη, αν και μια λιγότερο γενναιόδωρη νομισματική πολιτική επιβεβαιώνει την οικονομική ανάκαμψη και την έξοδο από την πανδημία, ενώ συγκρατεί τις πληθωριστικές πιέσεις και περιορίζει τον σχηματισμό φούσκας σε διάφορα περιουσιακά στοιχεία.

Οι μετοχικές αγορές έχουν ανοδικά περιθώρια

Αν και οι μετοχές παγκοσμίως βρίσκονται τώρα 20% υψηλότερα από τα υψηλά των προ πανδημίας επιπέδων, ένας συνδυασμός ισχυρής αύξησης των εταιρικών κερδών και εύλογες αποτιμήσεις σε σχέση με τις ομολογιακές αγορές δεικνύουν ότι οι μετοχικές αγορές έχουν ακόμη ανοδικά περιθώρια, εκτίμησε και ο Mark Haefele, επικεφαλής του τμήματος διαχείρισης πλούτου της της UBS AG, προχωρώντας στην καταγραφή τριών σεναρίων:

1. Στο πρώτο (θετικό σενάριο), ο ελεγχόμενος πληθωρισμός («goodinflation» – «καλός πληθωρισμός») επιτρέπει στις κεντρικές τράπεζες να αρχίσουν να μειώνουν τις αγορές περιουσιακών στοιχείων έως το 2021, καθώς οι προοπτικές δυναμικής ανάκαμψης των οικονομιών επιταχύνονται, αφού και η διάθεση των εμβολίων επιτρέπει στους περισσότερους ενηλίκους σε Ευρώπη και ΗΠΑ να εμβολιαστούν ως το τέλος του β’ τριμήνου. Στο σενάριο αυτό ο δείκτης S&P 500 φθάνει τις 4.600 μονάδες, ο ευρωπαϊκός δείκτης Euro Stoxx 50 τις 4.700 μονάδες και ο δείκτης αναδυομένων αγορών MSCI EM τις 1.650 μονάδες. Οι αποδόσεις των ομολόγων αυξάνουν, η ισοτιμία ευρώ/δολ. πάει στο 1,30 και ο χρυσός υποχωρεί.

2. Στο δεύτερο (βασικό σενάριο), ο πληθωρισμός παραμένει ελεγχόμενος, οι κεντρικές τράπεζες εξετάζουν να μεταβάλουν την νομισματική τους πολιτική, αλλά από το 2022, η δυναμική της ανάκαμψης των οικονομιών παραμένει ισχυρή, ενώ τα εμβολιαστικά προγράμματα περιορίζουν σταδιακά τους φόβους, την ώρα που οι ΗΠΑ ακολουθούν μία προβλέψιμη πολιτική στο διεθνές εμπόριο. Στο σενάριο αυτό, ο δείκτης S&P 500 κινείται στις 4.400 μονάδες, ο ευρωπαϊκός δείκτης Euro Stoxx 50 στις 4.350 μονάδες και ο δείκτης αναδυομένων αγορών MSCI EM στις 1.500 μονάδες. Οι αποδόσεις των ομολόγων κινούνται ανοδικά, η ισοτιμία ευρώ/δολ. κυμαίνεται στο 1,25 και ο χρυσός σε μέσα επίπεδα διαμορφώνεται στα 1.600 δολ./ουγκιά.

3. Στο τρίτο (αρνητικό σενάριο), η άνοδος του πληθωρισμού συνεχίζεται, ενώ η ανάπτυξη απογοητεύει («badinflation» – «κακός πληθωρισμός»). Ο δείκτης S&P 500 υποχωρεί στις 3.500 μονάδες, ο ευρωπαϊκός δείκτης Euro Stoxx 50 στις 3.400 μονάδες και ο δείκτης αναδυομένων αγορών MSCI EM στις 1.100 μονάδες. Οι αποδόσεις των ομολόγων υποχωρούν δραματικά, η ισοτιμία ευρώ/δολ. κυμαίνεται στο 1,12 και ο χρυσός παίρνει την ανιούσα προς τις 1.900 μονάδες.

Latest News

Η δυσάρεστη έκπληξη για τη Wall Street - Ο Μπέσεντ είναι το «δεύτερο βιολί» στους δασμούς

H Wall Street Οι δασμοί διαμορφώθηκαν σε μεγάλο βαθμό από μια μικρή ομάδα εντός του στενού κύκλου του Τραμπ, με τις κρίσιμες αποφάσεις να λαμβάνονται την τελευταία στιγμή

Στον δρόμο προς τις ώριμες αγορές το ΧΑ - Σε αναμονή της απόφαση της FTSE

Η αναβάθμιση από τον οίκο Moody΄s, μπορεί να οδηγήσει και τον οίκο FTSE να ανοίξει τον δρόμο για το Χρηματιστήριο Αθηνών στις ανεπτυγμένες αγορές

Αίτημα για IPO στο χρηματιστήριο της Νέας Υόρκης από τον διαχειριστή του Stablecoin

Η συγκεκριμένη κίνηση δείχνει ότι τα έσοδα της Circle Internet από τα αποθεματικά που διατηρεί για την υποστήριξη του σταθερού νομίσματος USDC αυξήθηκαν σε 1,66 δισ. δολάρια

Ψάχνουν θησαυρούς σε παλιά κοιτάσματα - Το νέο «Ελ Ντοράντο» με τις κρίσιμες γαίες

Στόχος η προκήρυξη νέων διαγωνισμών από το ΥΠΕΝ για κρίσιμες γαίες με πρώτο τον μεταλλευτικό χώρο Κιμμέριων Ξάνθης

Μετά το sell off τι; - Η επόμενη μέρα στο ΧΑ και οι υπερβολές της bull market

Πάνω από 100 μονάδες η «ζημιά» των πρώτων ημερών των δασμών στο Χρηματιστήριο Αθηνών

Συνεχίζεται ο καταποντισμός στις παγκόσμιες αγορές - Σε bear market ο Nasdaq, έχασε πάνω από 2.000 μονάδες ο Dow

Οι επενδυτές στράφηκαν ξανά σε ομόλογα εν μέσω «καταιγίδας» πωλήσεων - Πτώση 5,8% στον S&P - Η εικόνα στις παγκόσμιες αγορές

Σάρωσε τις ευρωαγορές το sell off λόγω δασμών

Νέα βουτιά σημείωσαν σήμερα οι ευρωπαϊκές αγορές, οι οποίες υπέκυψαν στο διαρκώς μεταβαλλόμενο διεθνές τοπίο, καθώς η Κίνα "απάντησε" στους δασμούς των ΗΠΑ

Παγκόσμιες αγορές: Στο τρενάκι του τρόμου οι μετοχές – Στα ομόλογα αναζητούν καταφύγιο οι επενδυτές

Οι δασμοί Τράμπ οδηγούν σε παγκόσμιο sell off τις μετοχές- Βυθίζεται το πετρέλαιο - Ενισχύονται οι τιμές των ομολόγων

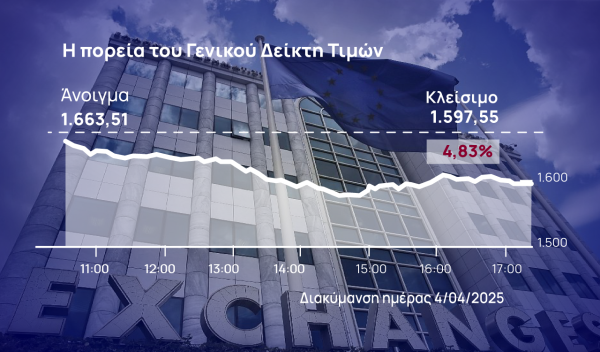

Βουτιά 8% έφερε στο ΧΑ ο Απρίλιος και ο... Τραμπ

Η ελληνική αγορά ακολούθησε το σοκ της επιβολής των «αμοιβαίων» δασμών από την αμερικανική κυβέρνηση όπως και όλες οι Ευρωπαϊκές αγορές

Σαρώνει και τη Wall Street το παγκόσμιο sell off

Το κλίμα διεθνώς επιδεινώθηκε περαιτέρω καθώς το υπουργείο Εμπορίου της Κίνας δήλωσε ότι η χώρα θα επιβάλει φόρο 34% σε όλα τα προϊόντα των ΗΠΑ