Αυτή την περίεργη χρονιά θα χρειαστούμε πολλές οδηγίες για την συμπλήρωση των φορολογικών δηλώσεων. Δηλώσεις που άνοιξαν μεν στις 27 Μάϊου 2021, αλλά ακόμα δεν μπορούμε, ουσιαστικά, να τις στείλουμε. Ο λόγος της καθυστέρησης αυτής είναι ότι σε αρκετές περιπτώσεις δεν έχουν ανέβει στοιχεία εισοδήματος στους προ-συμπληρωμένους κωδικούς του taxisnet.

Το κακό είναι ότι τα στοιχεία αυτά που δεν έχουν «ανέβει» είναι τα στοιχεία που πρέπει να ανεβάσει το δημόσιο, ακόμη και το ίδιο το υπουργείο Οικονομικών. Οι επιχειρήσεις , έπρεπε να ανεβάσουν υποχρεωτικά τις βεβαιώσεις αποδοχών, για το φορολογικό έτος 2020 , έως τις 29 Μαρτίου 2021, ενέργεια που έγινε (αν και για τις διορθώσεις δεν υπάρχει πρόστιμο, αν διαπιστωθεί λάθος).

Χαρακτηριστικό παράδειγμα είναι ότι ο ΟΑΕΔ ανέβασε τα επιδόματα ανεργίας στις 5 Ιουνίου δέκα (10) μέρες μετά το άνοιγμα της πλατφόρμας.

Οδηγίες από την ΑΑΔΕ

Ποια στοιχεία έως τώρα δεν έχουν ανέβει, στο σύστημα. Τα ποσά που εισέπραξαν χιλιάδες εργαζόμενοι που ήταν σε αναστολή του Δεκεμβρίου 2020 και δόθηκαν ή εκκαθαρίστηκαν μέσα στο 2021 και σύμφωνα με το δελτίο τύπου του Υπουργείου Οικονομικών στις 7.6.2021 θα ανέβουν

• Εντός της εβδομάδας, για την περαιτέρω διευκόλυνση των φορολογουμένων, τα ποσά Επιστρεπτέας Προκαταβολής και Αποζημιώσεων Ειδικού Σκοπού θα έχουν προσυμπληρωθεί κατά περίπτωση στους κωδικούς 781/782 του εντύπου Ε1, (όπου αναγράφονται ποσά που δεν αποτελούν εισόδημα και συμπληρώνονται προαιρετικά μόνο για την κάλυψη τεκμηρίων).

Επίσης σύμφωνα με την ανακοίνωση έχουν ήδη αναρτηθεί στους λογαριασμούς των φορολογουμένων στο myTAXISNET, στην πλατφόρμα υποβολής Ε1 (δήλωση φόρου εισοδήματος φυσικών προσώπων), επιλογή «Ενημέρωση βεβαίωσης αποδοχών», τα ποσά των Αποζημιώσεων Ειδικού Σκοπού που χορηγήθηκαν από το Υπουργείο Οικονομικών για την αντιμετώπιση των συνεπειών του COVID-19 και έχουν καταβληθεί μέσω της ΑΑΔΕ.

• Έχουν ήδη προσυμπληρωθεί στον κωδικό 999 του εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος, τα ποσά που εισέπραξαν οι επιχειρήσεις εντός του έτους 2020 ως Επιστρεπτέα Προκαταβολή.

• Ποσά που έχουν καταβληθεί από άλλους φορείς του δημοσίου (π.χ. Υπουργείο Εργασίας, Τουρισμού κλπ.) θα προσυμπληρωθούν στους παραπάνω κωδικούς του Ε1 αμέσως μόλις παραληφθούν τα σχετικά αρχεία.

Ανείσπρακτα ενοίκια

Τα ποσά που συμψηφίστηκαν εντός του 2020 με οφειλές στη φορολογική διοίκηση, λόγω είσπραξης μειωμένου μισθώματος, δεν αναγράφονται στη δήλωση, καθώς οι συμψηφισμοί φόρων δεν δύναται να καλύψουν τεκμήρια διαβίωσης ή απόκτησης περιουσιακών στοιχείων.

• Τα ποσά των αποζημιώσεων που έλαβαν οι φορολογούμενοι επειδή εισέπραξαν μειωμένα μισθώματα μηνών Νοεμβρίου – Δεκεμβρίου 2020, λόγω Covid -19, θα αναγραφούν στις δηλώσεις φορολογίας εισοδήματος του επόμενου φορολογικού έτους, καθώς καταβλήθηκαν εντός του 2021.

Τέλος, υπενθυμίζεται ότι ειδικά για το φορολογικό έτος 2020, προκειμένου να δηλωθούν ως ανείσπρακτα τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, αρκεί να γνωστοποιηθεί στη ΔΟΥ του φορολογουμένου εξώδικη καταγγελία της μίσθωσης λόγω μη καταβολής του μισθώματος ή εξώδικη όχληση για την καταβολή των οφειλόμενων μισθωμάτων (με την έκθεση επίδοσης). Η γνωστοποίηση αυτή μπορεί να γίνει, πριν από την υποβολή της δήλωσης, με συστημένη επιστολή, μέσω μηνύματος ηλεκτρονικού ταχυδρομείου (email) ή με κατάθεση αντιγράφων στη ΔΟΥ.

Πώς θα δηλώσω τα ανείσπρακτα ενοίκια;

Α Θα πρέπει πρώτα να απευθυνθείτε στην αρμόδια Δ.Ο.Υ. με τα δικαιολογητικά που ορίζονται στις εγκυκλίους ΠΟΛ.1024/2016, ΠΟΛ.1102/2016 και επιπλέον, λόγω των ειδικών συνθηκών του covid-19, αντίγραφο εξωδίκου βάσει της παρ. 11 άρθρου 5 της Α.1118/2021 καθώς και το αποδεικτικό επίδοσής του. Αφού ολοκληρωθεί η διαδικασία από τη Δ.Ο.Υ. θα υποβάλετε το Ε2, συμπληρώνοντας το ποσό των ανείσπρακτων ενοικίων για το οποίο έχει εκδοθεί η σχετική απόφαση. Τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας που δηλώθηκαν στο προηγούμενο φορολογικό έτος στους κωδικούς 125-126 και εισπράχθηκαν κατά το έτος 2020, δηλώνονται ανά κατηγορία ακινήτου και είδος μίσθωσης στο έντυπο Ε2 του φορολογικού έτους 2020.

Προσοχή: Εάν έχει κοινοποιηθεί εξώδικο, ο φορολογούμενος οφείλει, μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2021, να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων ,προκειμένου να μη φορολογηθούν τα εισοδήματα αυτά στο φορολογικό έτος 2020. Σε περίπτωση που προσκομιστούν τα εν λόγω δικαιολογητικά, τα συγκεκριμένα εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση του άρθρου 8 του ν.4172/2013. Στην περίπτωση που τα ως άνω δικαιολογητικά δεν προσκομιστούν εντός της προβλεπόμενης προθεσμίας, ο φορολογούμενος οφείλει να δηλώσει τα μισθώματα αυτά με την υποβολή τροποποιητικής δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020, η οποία υποβάλλεται χωρίς τόκους και πρόστιμα μέχρι την 31η Δεκεμβρίου 2022.

Κωδικοί που θα δηλωθούν οι επιδοτήσεις

Σε αυτούς τους Κωδικούς θα αναγραφούν και οι οικονομικές ενισχύσεις που έλαβαν οι φορολογούμενοι λόγω Covid 19, μέσα στο 2020 :

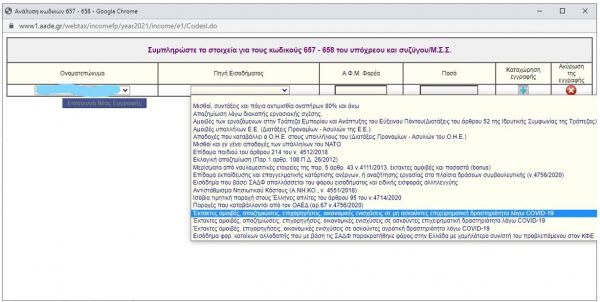

Κωδικοί 657-658 ή 617-618: ανάλογα με το αν υπάρχει ηλεκτρονική πληροφόρηση, συμπληρώνονται τα εισοδήματα που απαλλάσσονται του φόρου και της ειδικής εισφοράς αλληλεγγύης και εμφανίζεται πίνακας στον οποίο αναλύονται ανάλογα με την προέλευσή τους:

• Μισθοί, συντάξεις και πάγια αντιμισθία αναπήρων 80% και άνω

• Αποζημίωση λόγω διακοπής εργασιακής σχέσης – Αμοιβές υπαλλήλων της Ε.Ε. (Διατάξεις Προνομίων – Ασυλιών της Ε.Ε.)

• Αμοιβές των εργαζόμενων στην Τράπεζα Εμπορίου και Ανάπτυξης του Εύξεινου Πόντου (Διατάξεις του άρθρου 52 της Ιδρυτικής Συμφωνίας της Τράπεζας)

• Αποδοχές που καταβάλλει ο Οργανισμός Ηνωμένων Εθνών (ΟΗΕ) στους υπαλλήλους του (Διατάξεις της Σύμβασης για τα προνόμια και Ασυλίες των Ηνωμένων Εθνών.)

• Μισθοί και εν γένει αποδοχές των υπάλληλων του ΝΑΤΟ – Επίδομα παιδιού του άρθρου 214 του ν. 4512/2018 (Α’5)

• Εκλογική αποζημίωση (παρ. 3 του άρθρου 108 του π.δ. 26/2012, Α’57)

• Μερίσματα από ναυλομεσιτικές εταιρίες της παραγράφου 5 του άρθρου 43 του ν. 4111/2013 (Α’18) καθώς και οι έκτακτες αμοιβές και τα ποσοστά (bonus) που οι εταιρίες αυτές διανέμουν σε μέλη Δ.Σ. ή σε διευθυντές, στελέχη και υπαλλήλους τους. Στον ίδιο κωδικό αναγράφονται και οι έκτακτες αμοιβές και τα ποσοστά (bonus) που οι εταιρίες του άρθρου 25 του ν.27/1975, που ασχολούνται με την διαχείριση πλοίων και είναι εγκατεστημένες στην Ελλάδα, διανέμουν σε μέλη Δ.Σ. ή σε διευθυντές, στελέχη και υπαλλήλους τους

• Επίδομα εκπαίδευσης και επαγγελματικής κατάρτισης ανέργων, καθώς και το επίδομα αναζήτησης εργασίας στο πλαίσιο δράσεων συμβουλευτικής (άρθρο 64, ν.4756/2020)

• Εισόδημα που με βάση τις ΣΑΔΦ απαλλάσσεται και από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης

• Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ., ν. 4551/2018, Α’116)• Ισόβια τιμητική παροχή στους Έλληνες οπλίτες του άρθρου 95 του ν.4714/2020 – Παροχές που καταβάλλονται από τον ΟΑΕΔ (αρ.67 ν.4756/2020)

• Έκτακτες αμοιβές, αποζημιώσεις, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους μη ασκούντες επιχειρηματική/αγροτική δραστηριότητα, στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19

• Έκτακτες αμοιβές αποζημιώσεις, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους ασκούντες επιχειρηματική δραστηριότητα, στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19

• Έκτακτες αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους ασκούντες αγροτική δραστηριότητα στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19

• Εισόδημα φορολογικών κατοίκων αλλοδαπής που με βάση τις ΣΑΔΦ παρακρατείται φόρος με χαμηλότερο συντελεστή από αυτόν που προβλέπεται στον ΚΦΕ.

Από τον παραπάνω πίνακα, τα ποσά που αφορούν στο επίδομα παιδιού δεν προσμετρώνται στο φορολογητέο εισόδημα κανενός μέλους της οικογένειας, γεγονός που ισχύει και για το Αντιστάθμισμα Νησιωτικού Κόστους, καθώς και για τα επιδόματα εκπαίδευσης, επαγγελματικής κατάρτισης και αναζήτησης εργασίας στο πλαίσιο δράσεων συμβουλευτικής, την έκτακτη αποζημίωση της παρ. 1 άρθ.33 ν.4690/2020, καθώς και τις αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στον πρωτογενή τομέα , οι οποίες δεν υπολογίζονται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Στην επιλογή: «Έκτακτες αμοιβές, αποζημιώσεις, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στους μη ασκούντες/ασκούντες επιχειρηματική/αγροτική δραστηριότητα, στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 και ανάλογα αν ο φορολογούμενος είναι μισθωτός ή ασκεί επιχειρηματική/αγροτική δραστηριότητα, αναγράφονται ενδεικτικά:

Έκτακτη αποζημίωση της παρ. 1 άρθ.33 ν.4690/2020 για τους εποχικά εργαζόμενους του τουριστικού και επισιτιστικού κλάδου – Αμοιβές και οικονομικές ενισχύσεις που χορηγήθηκαν σε επιτηδευματίες στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19

Αποζημιώσεις που προέρχονται από τη μίσθωση τουριστικών καταλυμάτων, προκειμένου να χρησιμοποιηθούν αποκλειστικά για την προσωρινή διαμονή φυσικών προσώπων στο πλαίσιο αντιμετώπισης του κινδύνου μετάδοσης του COVID-19 (άρθρο 36 ν.4753/2020)

Αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19 στον πρωτογενή τομέα (άρθρο 146 ν.4764/2020)

Στην επιλογή «Παροχές που καταβάλλονται από τον ΟΑΕΔ (αρ.67 ν.4756/2020)» αναγράφονται οι παροχές που καταβάλλονται από τον ΟΑΕΔ, μεταξύ άλλων, απαλλάσσονται από φόρους και εισφορές, συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013. Οι παροχές αυτές καταβάλλονται από τον ΟΑΕΔ, δυνάμει της παρ. 5 του άρθρου 27 του ν. δ. 2961/1954, (παροχή λόγω καταγγελίας σχέσης εργασίας ή αποχής του μισθωτού λόγω επίσχεσης ή όταν ο εργοδότης θέτει τους μισθωτούς σε διαθεσιμότητα), του άρθρου 16 του ν. 1836/1989 (παροχή λόγω αφερεγγυότητας του εργοδότη), του άρθρου 22 του ν. 1836/1989 (ειδικό εποχικό βοήθημα), της περ. β’ της υποπερ. εε’ της παρ. 6 του άρθρου 34 του ν. 4144/2013 (παροχές που καλύπτουν δαπάνες για κοινωνικούς σκοπούς) και του άρθρου 142 του ν. 3655/2008 (ειδική παροχή προστασίας μητρότητας).

Επειδή κατά τη συμπλήρωση ποσών στους μισθούς, συντάξεις και πάγια αντιμισθία αναπήρων 80% και άνω απαιτείται η αναγραφή των ΑΦΜ των φορέων που καταβάλλουν τα ποσά, αν πρόκειται για αλλοδαπό φορέα που δε διαθέτει ΑΦΜ στην Ελλάδα, ο φορολογούμενος αποστέλλει με τους προβλεπόμενους τρόπους τα δικαιολογητικά στη Δ.Ο.Υ., κατόπιν πρόσκλησής του για έλεγχο των δικαιολογητικών.

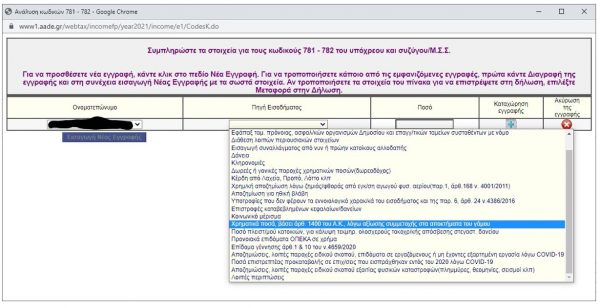

Κωδικοί 781-782: Συμπληρώνονται τα ποσά που δεν αποτελούν εισόδημα, εμφανίζεται πίνακας για την ανάλυσή τους ενώ κατά περίπτωση απαιτείται η συμπλήρωση περαιτέρω πληροφοριών απαραίτητων για την διασταύρωση των ποσών που αναγράφονται:

• Πώληση ακινήτου

• Εφάπαξ καταβαλλόμενη παροχή από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του Δημοσίου και επαγγελματικά ταμεία που έχουν συσταθεί με νόμο

• Διάθεση λοιπών περιουσιακών στοιχείων

• Εισαγωγή συναλλάγματος από νυν ή πρώην κατοίκους αλλοδαπής

• Δάνεια – Κληρονομιές – Δωρεές ή γονικές παροχές χρηματικών ποσών (δωρεοδόχος)

• Κέρδη από λαχεία, ΠΡΟΠΟ, ΛΟΤΤΟ κ.λπ.

• Χρηματική αποζημίωση που καταβάλλεται με βάση τις διατάξεις της παρ. 1 άρθρου 168 του ν. 4001/2011 για την αποκατάσταση ζημιάς ή φθοράς που προκλήθηκε από την εγκατάσταση του αγωγού φυσικού αερίου (σχετ. το ΔΕΑΦ 1019566/5.2.2018 έγγραφό μας)

• Αποζημίωση για ηθική βλάβη

• Υποτροφίες που δεν φέρουν τα εννοιολογικά χαρακτηριστικά του εισοδήματος και της παρ. 6 του άρθρου 24 του ν. 4386/2016

• Επιστροφές καταβεβλημένων κεφαλαίων/δανείων

• Κοινωνικό Μέρισμα

• Εισπραττόμενα από συζύγους χρηματικά ποσά, δυνάμει του άρθρου 1400 του Α.Κ., λόγω αξίωσης συμμετοχής στα αποκτήματα του γάμου (σχετ. το ΔΕΑΦ 1017570/1.2.2018 έγγραφό μας)

• Ποσό που προκύπτει από τον πλειστηριασμό κατοικιών, προκειμένου να καλυφθεί το τεκμήριο της ολοσχερούς τοκοχρεωλυτικής απόσβεσης του στεγαστικού δανείου (κωδικοί 727-728 του Πίνακα 5)

• Προνοιακά επιδόματα ΟΠΕΚΑ σε χρήμα

• Επίδομα γέννησης άρθρο 1 και 10 του ν. 4659/2020

• Αποζημιώσεις, λοιπές παροχές ειδικού σκοπού που χορηγήθηκαν σε εργαζόμενους ή σε μη έχοντες εξαρτημένη εργασία στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 και επιδόματα (περιλαμβάνεται και η οικονομική ενίσχυση αποζημίωση που καταβλήθηκε σε επιστήμονες πληττόμενους από τον COVID-19)

• Ποσά που εισπράχθηκαν εντός του έτους 2020 ως προσωρινό μέτρο ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού.

• Αποζημιώσεις και λοιπές παροχές ειδικού σκοπού που χορηγήθηκαν εξαιτίας των συνεπειών φυσικών καταστροφών, όπως πλημμύρες, σεισμοί και λοιπές θεομηνίες (πχ. ο μεσογειακός κυκλώνας «Ιανός», οι πλημμύρες της Εύβοιας, ο σεισμός στις περιοχές των Περιφερειακών Ενοτήτων Σάμου, Ικαρίας και Χίου της Περιφέρειας Βορείου Αιγαίου)

• Λοιπές περιπτώσεις (στις περιπτώσεις αυτές συγκαταλέγονται και ποσά που δεν έχουν τα εννοιολογικά γνωρίσματα του εισοδήματος ήτοι δεν υπάρχει περιοδικότητα και μόνιμη πηγή προέλευσης)

Τα ποσά που έχουν καταβληθεί εντός του φορολογικού έτους 2020, τα οποία σύμφωνα με τις οικείες διατάξεις δεν αποτελούν εισόδημα και αφορούν σε κάθε είδους παροχές, αμοιβές, επιδόματα, αποζημιώσεις και ενισχύσεις που χορηγήθηκαν στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 ή εξαιτίας των συνεπειών διαφόρων φυσικών καταστροφών, δύναται να αποδεικνύονται με κάθε πρόσφορο μέσο.

Κατά την ηλεκτρονική συμπλήρωση του κωδικού 781-782 της δήλωσης, όταν συμπληρώνονται ποσά που προέρχονται από πώληση ακινήτου, διάθεση λοιπών περιουσιακών στοιχείων, δάνεια, κληρονομιές, δωρεές ή γονικές παροχές χρηματικών ποσών ή λοιπές περιπτώσεις, επιλέγεται αν αυτά εισπράχθηκαν στην ημεδαπή ή την αλλοδαπή και στη συνέχεια αν εισπράχθηκαν στην αλλοδαπή επιλέγεται αν έχουν εισαχθεί ή όχι στην Ελλάδα. Τα ποσά που εισπράχθηκαν στην αλλοδαπή αλλά δεν έχουν εισαχθεί στην Ελλάδα καλύπτουν μόνο δαπάνες απόκτησης περιουσιακών στοιχείων στην αλλοδαπή ή δαπάνες απόκτησης περιουσιακών στοιχείων στην ημεδαπή στις περιπτώσεις που το τίμημα καταβλήθηκε στην αλλοδαπή.

Επιστροφή καταβεβλημένων κεφαλαίων/δανείων κ.λπ. μπορεί να συμπληρωθεί μόνο όταν το έτος που καταβλήθηκαν τα ποσά, υπάγονταν σε τεκμήριο. Συγκεκριμένα, μπορεί να δηλωθεί επιστροφή εταιρικού ή Μετοχικού Κεφαλαίου ή χρηματικού ποσού δανείου που επιστρέφεται από τον δανειολήπτη, μόνο εφόσον τα έτη που καταβλήθηκαν αυτά τα ποσά (ως καταβεβλημένο κεφάλαιο για αγορά επιχείρησης, σύσταση ή συμμετοχή σε αύξηση κεφαλαίου, για αγορά χρεογράφων, για χορήγηση δανείων προς οποιονδήποτε), αποτελούσαν δαπάνες απόκτησης περιουσιακών στοιχείων και είχαν δηλωθεί ορθά και συνεπώς είχαν ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκαν.

Σε αντίθετη περίπτωση, κάθε ποσό που καταβλήθηκε για την απόκτησή τους μειώνει τα ποσά αυτά και αναγράφεται μόνο η τυχόν διαφορά που προκύπτει. Στην περίπτωση πώλησης μετοχών εντός του εξεταζόμενου φορολογικού έτους, αναγράφεται το ποσό που αντιστοιχεί στην επιστροφή του επενδεδυμένου κεφαλαίου, υπό την προϋπόθεση ότι αυτές αποκτήθηκαν από 1.1.2014 και μετά, ενώ το τυχόν κέρδος, το οποίο αποτελεί εισόδημα, αναγράφεται είτε στον υποπίνακα 4Ε (αν φορολογείται) είτε στον Πίνακα 6 (αν δεν φορολογείται) κατά περίπτωση. Το ίδιο ισχύει και για τα μικτά ασφαλιστικά συμβόλαια τα οποία είναι συνδεδεμένα με επενδύσεις, όπου κατά τη λήξη τους ή την πρόωρη εξαγορά τους, δύναται να χρησιμοποιηθεί για κάλυψη τεκμηρίου, μόνο το μέρος του επιστραφέντος επενδεδυμένου κεφαλαίου που αναλογεί σε κεφάλαιο που καταβλήθηκε μετά την 1.1.2018 (ημερομηνία έναρξης ισχύος της διάταξης που ορίζει ότι οι καταβολές για ασφαλιστικά επενδυτικά συμβόλαια, κατά το μέρος που αποτελούν επενδυτικό προϊόν, υπάγονται σε τεκμήριο απόκτησης) και συνεπώς να αναγραφεί στους κωδικούς 781-782, καθόσον μόνο ποσά που αποτελούσαν δαπάνες απόκτησης περιουσιακών στοιχείων, είχαν ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκαν και είχαν δηλωθεί ως τεκμήριο όταν καταβλήθηκαν, μπορούν να χρησιμοποιηθούν για την κάλυψη τεκμηρίων κατά την επιστροφή τους.

Ομοίως, δύναται να περιληφθεί στους κωδικούς αυτούς και το ποσό φόρου που τυχόν επιστράφηκε σε φορολογούμενο, ως αχρεωστήτως καταβληθέν, ενώ είχε δηλωθεί και συμπεριληφθεί στις δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογικού έτους που καταβλήθηκε.

Προκειμένου να καλυφθεί η διαφορά που προκύπτει μεταξύ του τεκμαρτού και του συνολικού εισοδήματος κατά την παράγραφο 1 του άρθρου 30 του ν.4172/2013, ειδικά για το φορολογικό έτος 2020, λόγω των ειδικών συνθηκών που έχουν διαμορφωθεί εξαιτίας της πανδημίας (Covid19), στους κωδικούς (781)-(782) αναγράφονται και χρηματικά ποσά δωρεών ή γονικών παροχών, με καταληκτική ημερομηνία υποβολής της οικείας δήλωσης φόρου δωρεάς ή γονικής παροχής εντός των μηνών Νοεμβρίου και Δεκεμβρίου 2020, οι οποίες υποβλήθηκαν μετά την 31.12.2020 κατόπιν παράτασης της προθεσμίας υποβολής τους αρχικά με την απόφαση Α.1276/2020 (Β’5635) και στη συνέχεια με την απόφαση Α.1038/2021 (Β’ 773) του Υφυπουργού Οικονομικών, υπό την προϋπόθεση ότι η καταβολή των χρημάτων από τον δωρητή στον δωρεοδόχο έγινε εντός του 2020.

Οι προνοιακές παροχές ΟΠΕΚΑ σε χρήμα που χορηγούνται σε άτομα με αναπηρία μπορούν να καλύψουν τεκμήρια και να αναγραφούν στους κωδικούς 781-782 χρησιμοποιώντας ως αποδεικτικό στοιχείο οποιοδήποτε πρόσφορο μέσο. Δεν αναγράφονται στους κωδικούς αυτούς, συνεπώς δεν καλύπτουν τεκμήρια, τα ποσά που χορηγήθηκαν αποκλειστικά και μόνο για την κάλυψη συγκεκριμένων και ειδικών αναγκών του φορολογούμενου, όπως ενδεικτικά είναι τα έξοδα κηδείας, ή η παροχή της περίπτωσης θ’ του άρθρου 4 του ν.4520/2018 (η χορήγηση ασφαλιστικής ικανότητας σε ορισμένους μοναχούς, κληρικούς κ.λπ.).

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Accor: Η βιωσιμότητα «κλειδί» για την ανάπτυξη και ανθεκτικότητα του ελληνικού τουρισμού [έρευνα]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail.jpg)

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Γ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/akinita.jpeg)

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Β’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/02/taxpayers.jpg)