Απαιτήσεις, το συνολικό ύψος των οποίων, συμπεριλαμβανομένου του Φ.Π.Α., δεν υπερβαίνει το ποσό των 300,00 ευρώ ανά αντισυμβαλλόμενο, μπορούν να διαγραφούν στο φορολογικό έτος εντός του οποίου συμπληρώνονται 12 μήνες από τον χρόνο κατά τον οποίο κατέστησαν ληξιπρόθεσμες, χωρίς να έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξης της εν λόγω απαίτησης, εφόσον έχει προηγουμένως εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο, έχει προηγουμένως διαγραφεί από τα βιβλία του φορολογούμενου, και οι οφειλέτες έχουν λάβει αποδεδειγμένα γνώση της διαγραφής της οφειλής τους, όπου αυτό είναι δυνατόν.

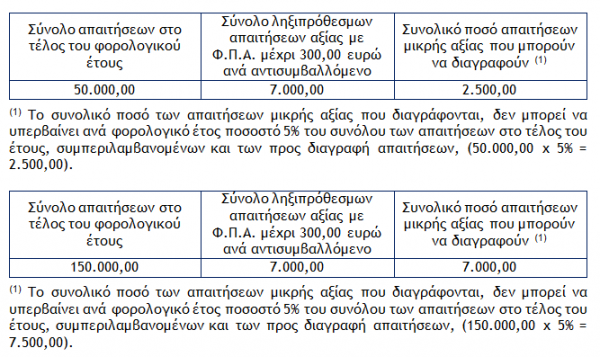

Το συνολικό ύψος των απαιτήσεων που διαγράφονται δεν μπορεί να υπερβαίνει, ανά φορολογικό έτος, ποσοστό 5% επί του συνόλου των απαιτήσεων στο τέλος της χρήσης, ενώ δεν απαιτείται να έχουν αναληφθεί όλες οι κατά το νόμο ενέργειες για την είσπραξη της απαίτησης.

Τη δυνατότητα αυτή έχουν τόσο οι επιχειρήσεις που τηρούν βιβλία με το διπλογραφικό λογιστικό σύστημα όσο και εκείνες που τηρούν βιβλία με το απλογραφικό λογιστικό σύστημα. Στην περίπτωση τήρησης απλογραφικού λογιστικού συστήματος πρέπει, για την εφαρμογή των ανωτέρω, να παρακολουθούνται οι απαιτήσεις εξωλογιστικά, με την τήρηση καταστάσεων ανά πελάτη ή χρεώστη στις οποίες καταχωρούνται οι συναλλαγές (πωλήσεις, εισπράξεις), έτσι ώστε να είναι ευχερής η διαπίστωση τόσο του υπολοίπου του κάθε πελάτη ή χρεώστη όσο και του συνόλου των απαιτήσεων επί του οποίου θα εφαρμοστεί το όριο του 5%.

Το βάρος της απόδειξης για την ενημέρωση του οφειλέτη, όπου αυτό είναι δυνατόν, περί της διαγραφής το φέρει ο φορολογούμενος, ο οποίος οφείλει να διατηρεί τα σχετικά στοιχεία. Για την απόδειξη ο φορολογούμενος μπορεί να επικαλεστεί κάθε πρόσφορο μέσο, όπως ενδεικτικά το αποδεικτικό αποστολής συστημένης επιστολής στην τελευταία διαθέσιμη διεύθυνση του οφειλέτη ή αποδεικτικό επίδοσης εξώδικης επιστολής ή το αποδεικτικό επιτυχημένης αποστολής και ανάγνωσης μηνύματος ηλεκτρονικού ταχυδρομείου, κ.λπ. Σε περίπτωση που ο φορολογούμενος επιχείρησε να γνωστοποιήσει στον οφειλέτη τη διαγραφή, όμως δεν είναι δυνατή η απόδειξη ότι ο οφειλέτης πράγματι έλαβε γνώση της διαγραφής, όπως π.χ. όταν η επιχείρηση δεν έχει στη διάθεσή της επικαιροποιημένα στοιχεία του υπόψη πελάτη, το ποσό της διαγραφείσας απαίτησης αναγνωρίζεται για φορολογικούς σκοπούς.

Τα ανωτέρω ισχύουν για τα φορολογικά έτη που αρχίζουν από 1.1.2020 και μετά ανεξάρτητα από τον χρόνο κατά τον οποίο δημιουργήθηκε η απαίτηση, ενώ εφαρμόζονται και στην περίπτωση που έχει ήδη σχηματισθεί πρόβλεψη μέχρι την έναρξη ισχύος αυτών, δηλαδή ανεξάρτητα από το εάν το δωδεκάμηνο διάστημα συμπληρώνεται εντός του φορολογικού έτους που πραγματοποιείται η διαγραφή ή έχει συμπληρωθεί σε προγενέστερο φορολογικό έτος.

Σε περίπτωση απαιτήσεων κατά οφειλετών αξίας μέχρι 300,00 ευρώ για τις οποίες δεν είχε σχηματισθεί πρόβλεψη επισφαλούς απαίτησης, οι επιχειρήσεις μπορούν να διαγράψουν οριστικά την απαίτηση αυτή, υπό τις πιο πάνω προϋποθέσεις και να εκπέσουν το σχετικό ποσό από τα ακαθάριστα έσοδα του φορολογικού έτους εντός του οποίου γίνεται η διαγραφή.

Το ποσό των 300,00 ευρώ το οποίο δύναται να διαγραφεί οριστικά, αφορά το σύνολο της απαίτησης συμπεριλαμβανομένου του Φ.Π.Α., για την οποία η επιχείρηση δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων με βάση τις διατάξεις του άρθρου 26 του Κ.Φ.Ε., ήτοι με εξαίρεση τις απαιτήσεις για τις οποίες δεν επιτρέπεται ο σχηματισμός πρόβλεψης, όπως οι περιπτώσεις της παραγράφου 2 του ίδιου άρθρου και νόμου, (σ.σ. ο σχηματισμός προβλέψεων επισφαλών απαιτήσεων δεν επιτρέπεται στις περιπτώσεις επισφαλών απαιτήσεων κατά των μετόχων ή εταίρων της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10% και των θυγατρικών εταιρειών της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10%, εκτός αν για την αξίωση που αφορά αυτές τις οφειλές υπάρχει εκκρεμοδικία ενώπιον δικαστηρίου ή διαιτητικού δικαστηρίου, ή εάν ο οφειλέτης έχει υποβάλει αίτημα κήρυξης σε πτώχευση ή υπαγωγής σε διαδικασία εξυγίανσης ή σε βάρος του έχει εκκινήσει η διαδικασία αναγκαστικής εκτέλεσης. Επίσης, δεν επιτρέπεται ο σχηματισμός προβλέψεων για επισφαλείς απαιτήσεις που καλύπτονται από ασφάλιση ή οποιαδήποτε εγγυοδοσία ή άλλη ενοχική ή εμπράγματη ασφάλεια ή για οφειλές του Δημοσίου ή των Ο.Τ.Α. ή για εκείνες που έχουν δοθεί με την εγγύηση αυτών των φορέων.).

Επισημαίνεται ότι, το ποσό των 300,00 ευρώ εξετάζεται ανά αντισυμβαλλόμενο και όχι ανά απαίτηση, δηλαδή πρέπει το σύνολο των απαιτήσεων από τον ίδιο οφειλέτη να μην υπερβαίνει το ποσό των 300,00 ευρώ, ανεξάρτητα από το πλήθος των συναλλαγών.

Στην περίπτωση κατά την οποία για τις απαιτήσεις μικρού ύψους μέχρι 300,00 ευρώ έχει σχηματισθεί πρόβλεψη σε προηγούμενα φορολογικά έτη το ποσό της ήδη σχηματισθείσας

πρόβλεψης δύναται να διαγραφεί, εφόσον έχει προηγουμένως εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο και εφόσον οι οφειλέτες έχουν λάβει αποδεδειγμένα γνώση της διαγραφής της οφειλής τους, όπου αυτό είναι δυνατόν, οπότε και πληρούνται οι προϋποθέσεις για την διαγραφή της απαίτησης για φορολογικούς σκοπούς, χωρίς να απαιτείται επιπλέον και η ανάληψη όλων των κατά νόμο ενεργειών για την είσπραξή τους. Σε περίπτωση που έχει ήδη σχηματισθεί πρόβλεψη για μέρος μόνο της υπόψη απαίτησης, το επιπλέον ποσό πέραν της σχηματισθείσας πρόβλεψης δύναται να διαγραφεί, συνεπώς και να εκπέσει από τα ακαθάριστα έσοδα.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας