Έχουν περάσει δέκα φορολογικά έτη από την πρώτη εφαρμογή των Αντικειμενικών Δαπανών Διαβίωσης με την σημερινή τους μορφή (Ν.3842/2010) και ακόμη δεν έχει γίνει σε πολύ κόσμο κατανοητός ο τρόπος που υπολογίζεται η κατοικία σαν τεκμήριο.

Σήμερα θα προσπαθήσουμε να ξεδιαλύνουμε το ποιος βαρύνεται με την Αντικειμενική Δαπάνη Διαβίωσης της χρήσης της κατοικίας. Παράλληλα θα προσπαθήσουμε να δούμε ποιος φορολογούμενος βαρύνεται και με τεκμαρτό εισόδημα.

Η κατοικία ως Αντικειμενική Δαπάνη Διαβίωσης

Ο βασικός κανόνας του ποιος βαρύνετε με την Αντικειμενική Δαπάνη Διαβίωσης της κατοικίας (τεκμήριο διαβίωσης), είναι:

«Την Αντικειμενική Δαπάνη Διαβίωσης έχει ο χρήστης της κατοικίας», είτε αυτή είναι ιδιόκτητη είτε είναι μισθωμένη, είτε είναι δωρεάν παραχωρούμενη.

α) Φορολογούμενος κατοικεί σε ιδιόκτητη κατοικία κατά ποσοστό 100%. Το τεκμήριο διαβίωσης το έχει ο φορολογούμενος κατά 100%.

β) Φορολογούμενος κατοικεί σε μισθωμένη κατοικία. Το τεκμήριο διαβίωσης το έχει ο φορολογούμενος κατά 100%.

Δωρεάν παραχώρηση σε ανιόντες και κατιόντες

γ) Φορολογούμενος κατοικεί σε κατοικία που του έχει παραχωρήσει ο πατέρας του. Το τεκμήριο διαβίωσης το έχει ο φορολογούμενος κατά 100%.

Προσοχή:

Σύμφωνα με τον νόμο (Άρθρο 39 παρ.2 του Ν.4172/2013): «2. Το εισόδημα σε είδος αποτιμάται στην αγοραία αξία. Το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση τεκμαίρεται ότι συνίσταται στο τρία τοις εκατό (3%) της αντικειμενικής αξίας του ακινήτου. Κατ’ εξαίρεση το τεκμαρτό εισόδημα του προηγούμενου εδαφίου που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες απαλλάσσεται από το φόρο».

Άρα σε αυτή την περίπτωση, και με την προϋπόθεση ότι το ακίνητο είναι έως 200 τ.μ. και χρησιμοποιείται σαν κύρια κατοικία του φορολογούμενου, δεν υπάρχει υποχρέωση από τον γονέα να δηλώσει τεκμαρτό εισόδημα από δωρεάν παραχώρηση, και το αντίστροφο αν υπάρχει .

Δωρεάν παραχώρηση μεταξύ αδελφών

δ) Φορολογούμενος κατοικεί σε κατοικία που του έχει παραχωρήσει η αδελφή του. Η αδελφή του έχει πλήρη κυριότητα στη κατοικία (100%).Το τεκμήριο διαβίωσης το έχει ο φορολογούμενος κατά 100%.

Προσοχή: Η αδελφή του φορολογουμένου πρέπει να δηλώσει στο έντυπο Ε2 την κατοικία ως δωρεάν παραχωρούμενη και με ετήσιο, τεκμαρτό, μίσθωμα το 3% της αντικειμενικής αξίας του ακινήτου.

ε) Φορολογούμενος κατοικεί σε κατοικία στην οποία έχει εκείνος το 50% της πλήρους κυριότητας και το υπόλοιπο 50% ανήκει κατά πλήρη κυριότατα στην αδελφή του, η οποία και του το έχει παραχωρήσει. Το τεκμήριο διαβίωσης το έχει ο φορολογούμενος κατά 100%.

Προσοχή: Η αδελφή του φορολογουμένου πρέπει να δηλώσει στο Ε2 την κατοικία ως δωρεάν παραχωρούμενη, με πλήρη κυριότητα κατά 50% και με ετήσιο, τεκμαρτό, μίσθωμα 50% του( 3% της αντικειμενικής αξίας του ακινήτου).

Δωρεάν παραχώρηση επαγγελματικού χώρου

στ) Φορολογούμενος έχει την επιχείρηση του σε κατάστημα που του έχουν παραχωρήσει δωρεάν οι γονείς του. Ο φορολογούμενος δεν έχει τεκμήριο διαβίωσης.

Προσοχή: Οι γονείς πρέπει να δηλώσουν στο έντυπο Ε2 το ακίνητο, ως δωρεάν παραχωρούμενο, αλλά θα δηλώσουν και ετήσιο , τεκμαρτό, μίσθωμα το 3% της αντικειμενικής αξίας του ακινήτου. Στην περίπτωση αυτή δεν ισχύει η απαλλαγή της δωρεάν παραχώρησης από γονέα σε παιδί.

Στην περίπτωση που το κατάστημα ήταν ιδιοκτησίας 50% -50% σε αδέλφια, ο μεν φορολογούμενος θα δήλωνε ιδιόχρηση για το 50% στο έντυπο Ε3 και ο/η αδελφός/η θα δηλώσει τεκμαρτό εισόδημα στο έντυπο Ε2, ίσο με το 50% του 3% της αντικειμενικής αξίας του ακινήτου.

Η αντικειμενική αξία υπολογίζεται με τις νέες τιμές ζώνης, αυτές που ίσχυαν στις 31.12.2015 και ΔΕΝ είναι η αξία που βγαίνει από το εκκαθαριστικό του Ε.Ν.Φ.Ι.Α, γιατί στον υπολογισμό του ΕΝΦΙΑ η αξία είναι για εισπρακτικούς σκοπούς και υπολογίζεται διαφορετικά.

Αν χρησιμοποιηθεί η αξία που βγάζει ο Ε.Ν.Φ.Ι.Α., τότε και ο φορολογούμενός θα πληρώσει περισσότερο φόρο και η δήλωση μπορεί να χαρακτηριστεί ανακριβής.

Ειδικές περιπτώσεις

- Κατοικία φοιτητή που φοιτά σε διαφορετική πόλη από αυτή της κύριας κατοικίας του.

- Σε περίπτωση που εξαρτώμενο μέλος, μισθώνει κατοικία ή οποιουδήποτε τύπου και για οσοδήποτε χρόνο κατάλυμα, διαφορετική από αυτήν της κύριας κατοικίας της οικογένειας (φοιτητής που σπουδάζει σε διαφορετικό τόπο, τέκνο που υπηρετεί τη στρατιωτική του θητεία, κ.λπ.) και εφόσον δεν έχει δική του υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος, (σχετ. ΠΟΛ 1067/2015 εγκύκλιος), η κατοικία αυτή δηλώνεται ως δευτερεύουσα από τον γονέα που είναι υπόχρεος να περιλάβει τα εισοδήματα του εξαρτώμενου μέλους του στη δική του δήλωση, προκειμένου να την δηλώσει στο πίνακα 5.1 του εντύπου Ε1 ως δευτερεύουσα κατοικία, ακόμη και στην περίπτωση που το μισθωτήριο συντάσσεται στο όνομα του τέκνου.

- Σε περίπτωση διαμονής σε φοιτητική εστία πανεπιστημίου δεν προκύπτει τεκμαρτή δαπάνη διαβίωσης.

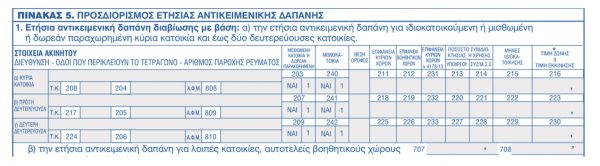

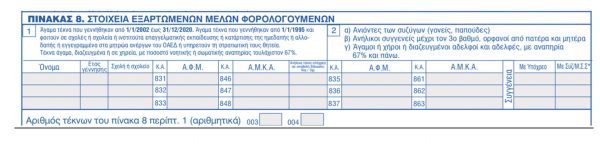

- Ακολούθως, στον Πίνακα 6 αναγράφεται το καθαρό ποσό του ενοικίου που καταβάλλεται για την ενοικίαση κατοικίας ή άλλου καταλύματος, η οποία χρησιμοποιείται για την ικανοποίηση των στεγαστικών αναγκών κάθε παιδιού που σπουδάζει σε σχολές ή σχολεία του εσωτερικού,

εφόσον τα παιδιά αυτά αναγράφονται στον Πίνακα 8 της δήλωσης.

- Εξοχικές κατοικίες

Όσο αφορά την χρήση των εξοχικών πρέπει να σημειώσουμε ότι δεν ισχύει ούτε η χρήση για 3 μήνες, όπως έλεγε ο νόμος πριν την εφαρμογή των αντικειμενικών δαπανών διαβίωσης, αλλά ούτε οι 12 μήνες που επιμένουν πολύ εφοριακοί. Η διοίκηση με την ΠΟΛ. 1076/26.03.2015 και αφορά την εφαρμογή διατάξεων του ν.4172/2013, έχει πάρει θέση ότι στο έντυπο Ε1 αναφέρονται τα πραγματικά γεγονότα. Ποιο συγκεκριμένα το έγγραφο αναφέρει:

«Δεν υπολογίζεται ετήσια αντικειμενική δαπάνη διαβίωσης στις περιπτώσεις των κενών κατοικιών. Προκειμένου για κατοικίες που παραμένουν κενές για διάστημα μεγαλύτερο των έξι μηνών, απαιτείται η προσκόμιση φωτοαντίγραφων λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινοχρήστων) από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό για όλο το κρινόμενο χρονικό διάστημα.»

- Δήλωση φιλοξενίας

Όποιος δηλώνει φιλοξενούμενος, δεν έχει την αντικειμενική δαπάνη κατοικίας. Εδώ θα πρέπει να σημειώσουμε και μερικά ακόμη στοιχεία.

α) Φιλοξενία κάνουμε μόνο στην κύρια κατοικίας μας και όχι σε όποιο ακίνητο χρησιμοποιούμε.

β) Στις δευτερεύουσες κατοικίες δεν υπάρχει η έννοια της φιλοξενίας. Η χρήση της από κάποιον άλλον , έστω και για μικρό χρονικό διάστημα, αποτελεί δωρεάν παραχώρηση και αν δεν είναι σε γονείς ή παιδιά, πρέπει να υπολογίσουμε τεκμαρτό ενοίκιο στο έντυπο Ε2 , το οποίο θα μεταφέρουμε στους σχετικούς κωδικούς που αφορούν το εισόδημα από ακίνητα.

(Βλέπε σχετικά και «Φορολογικές δηλώσεις 2021: Τι ισχύει με τους φιλοξενούμενους» )

Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας