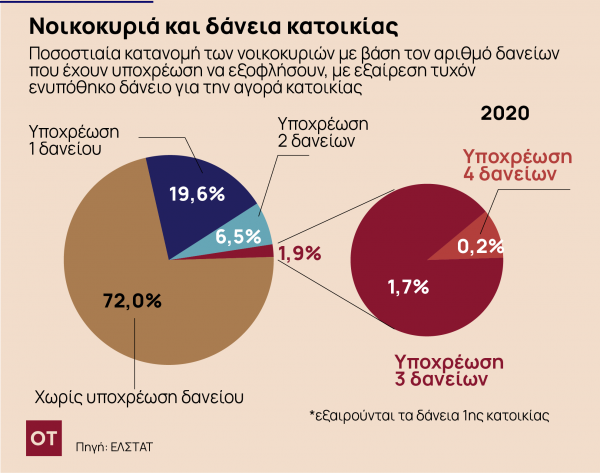

Περίπου τρία στα δέκα νοικοκυριά της χώρας (28%) είχε πέρυσι την υποχρέωση να εξοφλήσει κάποιο δάνειο, ενώ το 72% δεν έχει υποχρέωση να εξοφλήσει κανένα δάνειο, εξαιρώντας τυχόν ενυπόθηκο δάνειο για την αγορά της κύριας κατοικίας, σύμφωνα με στοιχεία της ΕΛΣΤΑΤ για το 2020 (εισοδήματα 2019).

Από τα χρεωμένα νοικοκυριά, το 19,6% έχει την υποχρέωση ενός δανείου, το 6,5% δύο δανείων, το 1,7% τριών δανείων και το 0,2% τεσσάρων δανείων.

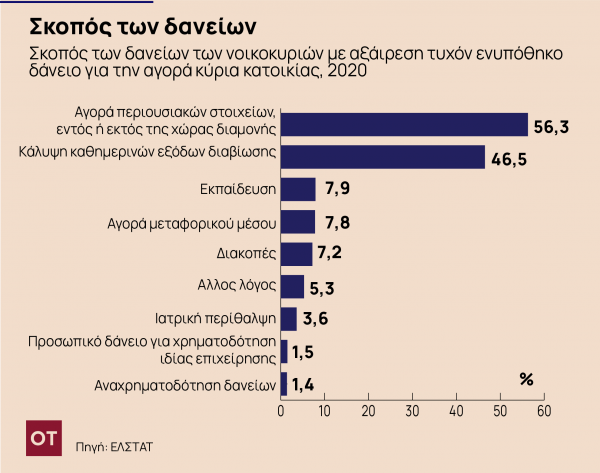

Από εκεί και πέρα, το 15,9% των φτωχών νοικοκυριών δηλώνει την υποχρέωση εξόφλησης ενός τουλάχιστον δανείου, ενώ το αντίστοιχο ποσοστό των μη φτωχών νοικοκυριών εκτιμάται σε 30,6%. Κύριο λόγο για τη λήψη δανείου αποτελεί η αγορά περιουσιακών στοιχείων (συμπεριλαμβανομένων των οικιακών επίπλων και συσκευών και της διακόσμησης εσωτερικών χώρων), εντός ή εκτός της χώρας διαμονής (56,3%), ακολουθούν η κάλυψη καθημερινών εξόδων διαβίωσης (46,5%), η εκπαίδευση (7,9%), η αγορά μεταφορικού μέσου (7,8%), οι διακοπές (7,2%), η ιατρική περίθαλψη (3,6%), το προσωπικό δάνειο για χρηματοδότηση ιδίας επιχείρησης (1,5%) και η αναχρηματοδότηση δανείων (1,4%).

Κύρια πηγή χρηματοδότησης των ανωτέρω δανείων των νοικοκυριών αποτελεί η τράπεζα ή άλλο χρηματοπιστωτικό ίδρυμα (99,2%), και ακολουθούν η ιδιωτική πηγή (συγγενείς, φίλοι κ.ά.) σε ποσοστό 1,7% και άλλη πηγή 0,2%.

Το μέσο οφειλόμενο ποσό, συμπεριλαμβανομένων τόκων και κεφαλαίου, των δανείων των νοικοκυριών για όλα τα μέλη του, που πληρώθηκε τον περασμένο μήνα (με εξαίρεση τυχόν ενυπόθηκο δάνειο για την αγορά της κύριας κατοικίας) εκτιμάται σε 236,70 ευρώ, ενώ το αντίστοιχο ποσό των φτωχών νοικοκυριών εκτιμάται σε 174 ευρώ και των μη φτωχών νοικοκυριών σε 246,35 ευρώ.

Αποταμίευση

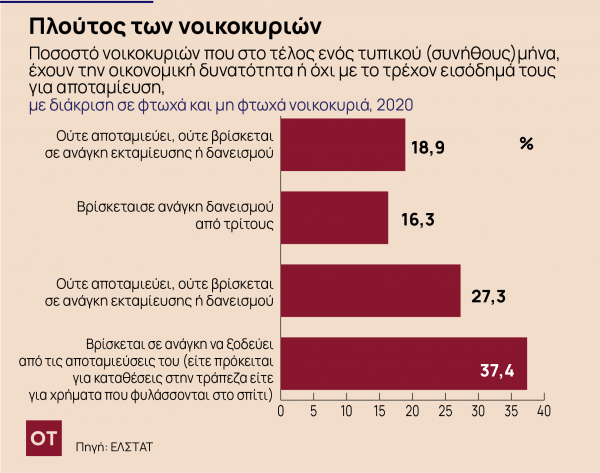

Στο τέλος ενός τυπικού (συνήθους) μήνα, τα νοικοκυριά αποταμιεύουν χρήματα σε ποσοστό 37,4%, ενώ το 27,3% βρίσκεται σε ανάγκη να ξοδεύει από τις αποταμιεύσεις του (είτε πρόκειται για καταθέσεις στην τράπεζα είτε για χρήματα που φυλάσσονται σπίτι), το 16,3% βρίσκεται σε ανάγκη δανεισμού από τρίτους και το 18,9% ούτε αποταμιεύει ούτε βρίσκεται σε ανάγκη εκταμίευσης ή δανεισμού. Τα αντίστοιχα ποσοστά των φτωχών νοικοκυριών εκτιμώνται σε 9,4%, 30,1%, 37,4% και 23,1%.

Στο ερώτημα για πόσο χρονικό διάστημα, θα ήταν δυνατό να διατηρήσει το νοικοκυριό το τρέχον βιοτικό του επίπεδο με τη χρήση αποκλειστικά και μόνο των αποταμιεύσεών του (σε τραπεζικούς λογαριασμούς ή στο σπίτι), το 33,4% των νοικοκυριών δήλωσε για λιγότερους από 3 μήνες, το 17,3% από 3 έως 6 μήνες, το 8,2% από 7 έως και 12 μήνες και το 5,9% για περισσότερους από 12 μήνες, ενώ το 35,2% δεν διέθετε αποταμιεύσεις. Τα αντίστοιχα ποσοστά των φτωχών νοικοκυριών εκτιμώνται σε 28,4%, 6,4%, 2,9%, 1,9% και 60,4%.

Η τρέχουσα αξία (τιμή πώλησης) της κύριας κατοικίας των νοικοκυριών, δηλαδή το ποσό που το νοικοκυριό θεωρεί ότι θα λάμβανε σε περίπτωση που πουλούσε την κύρια κατοικία του, εκτιμάται σε 103.619 ευρώ, ενώ το αντίστοιχο ποσό των φτωχών νοικοκυριών σε 89.391 ευρώ και των μη φτωχών νοικοκυριών σε 106.452 ευρώ.

Το μέσο ποσό που απομένει για την αποπληρωμή του ενυπόθηκου δανείου της κύριας κατοικίας εκτιμάται σε 39.516 ευρώ, ενώ το αντίστοιχο ποσό των φτωχών νοικοκυριών σε 29.436 ευρώ και των μη φτωχών νοικοκυριών σε 41.297 ευρώ.

Τέλος, το 40,7% των νοικοκυριών δήλωσε ότι έχει στην ιδιοκτησία του κάποια ακίνητη περιουσία εκτός της κύριας κατοικίας, ενώ τα αντίστοιχα ποσοστά των φτωχών και μη φτωχών νοικοκυριών εκτιμώνται σε 28,6% και 43,1%.

Latest News

Τέλος χρόνου για τους καθαρισμούς των οικοπέδων – Έρχονται πρόστιμα

Οι αρμόδιες αρχές κρούουν των κώδωνα του κινδύνου ώστε οι ιδιοκτήτες ή ενοικιαστές των συγκεκριμένων χώρων να ολοκληρώσουν τις απαραίτητες ενέργειες άμεσα καθώς βρισκόμαστε λιγότερο από 15 ημέρες από την εκπνοή της προθεσμίας

Αδειάζει η Αθήνα - Αυξημένη κίνηση στα λιμάνια και έκτακτα δρομολόγια στα ΚΤΕΛ

Το αδιαχώρητο επικρατεί από νωρίς στο λιμάνι του Πειραιά, απ’ όπου χιλιάδες εκδρομείς του Πάσχα αναχωρούν για νησιωτικούς προορισμούς

Το TikTok του Μητσοτάκη: «Οδήγηση και αλκοόλ δεν πάνε μαζί, ποτέ»

Το μήνυμα για τους εκδρομείς του Πάσχα και την ασφάλεια στους δρόμους

ΕΟΦ: Προσοχή σε φάρμακα για σεξουαλική απόδοση και απώλεια κιλών

Οι ανακοινώσεις του ΕΟΦ για τα προϊόντα που κυκλοφορούν στο διαδίκτυο.

Το Μ. Σάββατο με το ΒΗΜΑ: Αρκάς-Το σημειωματάριο της Άνοιξης, Harper’s Bazaar, ΟΠΑ News και όπως πάντα, ΒΗΜΑGAZINO

Κυκλοφορεί εκτάκτως το Μ. Σάββατο 19 Απριλίου

Άνοδος της θερμοκρασίας και τοπικές λασποβροχές

Ο καιρός ανά περιοχή – Η πρόγνωση της Εθνικής Μετεωρολογικής Υπηρεσίας για σήμερα Μεγάλη Τετάρτη

Δένδιας – Πιτσιλής υπέγραψαν Μνημόνιο Συνεργασίας: Στόχος η διαφάνεια στις αγορές των εξοπλιστικών

Πρέπει «να προστατεύσουμε τελικά το υστέρημα του Έλληνα φορολογούμενου» τόνισε ο Δένδιας

Μικρή πτώση της θερμοκρασίας και αφρικανική σκόνη – Πού θα βρέξει

Τοπικές βροχές αναμένονται στην Αττική κυρίως τις μεσημβρινές ώρες οπότε είναι πιθανό να σημειωθεί μικρής διάρκειας καταιγίδα. Ο καιρός σήμερα

Αντίστροφη μέτρηση για τον Προσωπικό Αριθμό: Πότε έρχεται, πώς θα τον αποκτήσετε

Έρχεται να αντικαταστήσει τον ΑΦΜ και τον ΑΜΚΑ που χρησιμοποιούνταν μέχρι σήμερα – Σύμφωνα με τον νόμο, ο Προσωπικός Αριθμός θα εμφανίζεται στις νέες ψηφιακές ταυτότητες

Απεργία στα ταξί σήμερα για τη διέλευση από τις λεωφορειολωρίδες

Το Συνδικάτο Αυτοκινητιστών Ταξί ζητά να ισχύσουν όσα αναφέρονται στο τελικό κείμενο του νέου Κώδικα Οδικής Κυκλοφορίας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)