Στις προκλήσεις που παρουσιάζει ο τραπεζικός δανεισμός των μικρομεσαίων επιχειρήσεων στην Ελλάδα αναφέρεται έρευνα του Εμπορικού και Βιομηχανικού Επιμελητηρίου Πειραιώς (ΕΒΕΠ), με θέμα «Η συμβολή του τραπεζικού συστήματος στην ενίσχυση της ρευστότητας στην πραγματική οικονομία, με έμφαση στις Μικρομεσαίες Επιχειρήσεις».

Το Εμπορικό και Βιομηχανικό Επιμελητήριο Πειραιώς, στο πλαίσιο των τηλεδιασκέψεων μετά από πρωτοβουλία του υπουργού Οικονομικών, Χρήστου Σταϊκούρα, απέστειλε στα αρμόδια υπουργεία Οικονομικών και Ανάπτυξης και Επενδύσεων, καθώς και τις διοικήσεις των τραπεζών, έκθεση με όλα τα πληροφοριακά στοιχεία της έρευνας της EuroCommerce.

Στην έκθεση αναφέρονται οι όροι και προϋποθέσεις, καθώς και το κόστος του τραπεζικού δανεισμού σε ΜμΕ, που επιχειρούν στα κράτη μέλη της Ευρωζώνης, κατόπιν σχετικού αιτήματος για τη συγκεκριμένη έρευνα από τον πρόεδρο του ΕΒΕΠ και μέλος του Δ.Σ. της EuroCommerce, Βασίλη Κορκίδη.

Πιο συγκεκριμένα, όπως αναφέρεται σε ανακοίνωση του επιμελητηρίου, στην “Ανάλυση Επιτοκίων Δανεισμού ΜμΕ στην Ευρωζώνη”, περιλαμβάνονται τα κάτωθι συγκριτικά στοιχεία και συμπεράσματα:

Οι ευρωπαϊκές οικονομικές προβλέψεις δείχνουν ανάκαμψη και αναδυόμενο πληθωρισμό

Οι τράπεζες ανέφεραν μείωση της ζήτησης για εταιρικά δάνεια ή χρήση πιστωτικών ορίων, κυρίως λόγω της μείωσης ενδιαφέροντος ή αναβολής σε επενδύσεις παγίων, ιδίως σε τομείς περισσότερο επηρεασμένους από την πανδημία. Η ζήτηση για κεφάλαιο κίνησης ήταν θετική, παρά τα προληπτικά μέτρα ρευστότητας, που είχαν χορηγηθεί τα προηγούμενα τρίμηνα. Για το τρέχον και το επόμενο τρίμηνο, οι τράπεζες αναμένουν ανάκαμψη στη ζήτηση δανείων των επιχειρήσεων, ιδίως από τις ΜμΕ. Συνολικά, παρά τις τριμηνιαίες διακυμάνσεις στις εκτιμήσεις των τραπεζών σχετικά με την προσφορά και τη ζήτηση πίστωσης, τόσο τα πιστωτικά πρότυπα τιμής, όσο και τα τιμολόγια των τραπεζών, παραμένουν ευνοϊκά για τις επιχειρήσεις και τα νοικοκυριά. Ο αναδυόμενος πληθωρισμός δεν θα περιορίσει τον όγκο δανεισμού, που θα εξακολουθήσει να είναι θετικός στην Ευρωζώνη.

Ελλάδα και Ισπανία υποφέρουν από την υψηλή ανεργία έναντι του ευρωπαϊκού μέσου όρου

Το μέσο ποσοστό ανεργίας είναι 7,8% στην περιοχή EURO και 7,0% στην Ευρώπη.

Το ποσοστό ανεργίας της Ελλάδας και της Ισπανίας ανέρχεται σε 15-16%, που μειώνει την πίεση στους μισθούς και, επομένως, τον πληθωρισμό. Οι πληθωριστικές πιέσεις επηρεάζουν σημαντικά τα πραγματικά και ονομαστικά επιτόκια.

Τα μακροπρόθεσμα επιτόκια παραμένουν σε ιστορικά χαμηλά επίπεδα

Οι μακροπρόθεσμες αποδόσεις παραμένουν χαμηλές κατά τα ιστορικά πρότυπα και συμβάλλουν στην οικονομική στήριξη των επιχειρήσεων και νοικοκυριών. Από την αρχή του έτους, οι αποδόσεις κρατικών ομολόγων για μακρινές λήξεις αυξήθηκαν στη ζώνη του ευρώ. Οι καμπύλες απόδοσης ομολόγου αναφοράς έχουν αυξηθεί οριακά, λόγω των εκτιμήσεων ανόδου του πληθωρισμού, ενώ οι πραγματικές αποδόσεις, τόσο βραχυπρόθεσμα, όσο μακροπρόθεσμα, παραμένουν βαθιά αρνητικές.

Τα “spread” έχουν μειωθεί έναντι των Γερμανικών ομολόγων

Τα spread των κρατικών ομολόγων της ζώνης του ευρώ, έναντι του δείκτη αναφοράς, παρέμειναν σε γενικές γραμμές σταθερά στα κράτη μέλη της ευρωζώνης, αλλά έχουν μειωθεί κάπως περισσότερο σε μεγάλες οικονομίες και ιδίως την Ιταλία. Τα spread των εταιρικών ομολόγων έχουν εντατικοποιηθεί εν μέσω αναζήτησης για καλύτερη απόδοση από τους επενδυτές και επιστρέφουν στα προ κρίσης επίπεδα. Ωστόσο, από τον Μάρτιο, οι αποδόσεις στο 10ετές γερμανικό ομόλογο έχουν σταθεροποιηθεί σε περίπου -0,25%, από -0,60% στις αρχές του έτους.

Τα βραχυπρόθεσμα επιτόκια αναμένονται χωρίς μεταβολές το 2021 και να αυξηθούν ελαφρά στα τέλη του 2022

Ο υψηλός και αυξανόμενος όγκος των αποθεματικών των τραπεζών, σε συνδυασμό με τη καθοδήγηση της ΕΚΤ και την πολύ ευνοϊκή TLTRO-III τιμολόγηση, θα πρέπει να διατηρήσει τα βραχυπρόθεσμα επιτόκια της αγοράς χρήματος σε πολύ χαμηλά επίπεδα στον προβλεπόμενο ορίζοντα. Τα βραχυπρόθεσμα ονομαστικά επιτόκια αναμένεται να παραμείνουν σε γενικές γραμμές αμετάβλητα μέχρι το τέλος του τρέχοντος έτους και να αυξηθούν ελαφρώς πάνω από τα τρέχοντα επίπεδα στο τέλος του 2022. Λαμβάνοντας υπόψη την προβλεπόμενη πορεία του πληθωρισμού έως το 2022 τα πραγματικά βραχυπρόθεσμα επιτόκια αναμένεται να μειωθούν το 2021 και να ακολουθήσουν μια ελαφρά αύξηση το 2022. Αναμένεται τα μακροπρόθεσμα επιτόκια στη ευρωζώνη να αυξηθούν και να μετακινηθούν σε ελαφρώς θετική περιοχή, πάνω από τα αρχικά προβλεπόμενα επίπεδα.

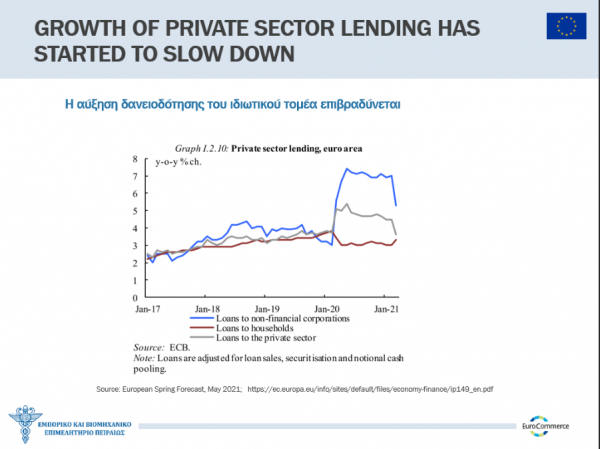

Η αύξηση της δανειοδότησης του ιδιωτικού τομέα επιβραδύνεται

Η έρευνα τραπεζικού δανεισμού της ΕΚΤ υποδηλώνει ότι οι τράπεζες συνεχίζουν να ακολουθούν μια πιο συνετή προσέγγιση. Οι τράπεζες της ευρωζώνης σημείωσαν μια μέτρια, καθαρή, αυστηρότερη πιστοληπτική ικανότητα για δάνεια προς εταιρείες κατά το πρώτο τρίμηνο του 2021, αντικατοπτρίζοντας την αντίληψη των κινδύνων και τις ανησυχίες των τραπεζών σχετικά με την πιστοληπτική ικανότητα των δανειστών. Ωστόσο, η επιβράδυνση ήταν πιο ήπια από ό,τι το 2020, και κάπως μικρότερη από την αναμενόμενη, η οποία μπορεί να σχετίζεται με τη συνεχιζόμενη υποστήριξη από νομισματικές πολιτικές και την ευρύτερη βελτίωση του κλίματος του κινδύνου το πρώτο τρίμηνο του 2021.

Η αυστηρότητα των πιστωτικών προτύπων μετριάστηκε για τα δάνεια προς τις επιχειρήσεις, επιβεβαιώνοντας τον ευεργετικό αντίκτυπο των μέτρων δημόσιας στήριξης, ιδίως για τις ΜμΕ.

Το σύνθετο κόστος πιστώσεων παραμένει στο χαμηλότερο επίπεδο με τις τράπεζες να ακολουθούν πιο προσεκτική προσέγγιση

Οι τράπεζες της ευρωζώνης έδειξαν ξεκάθαρα μια αυστηρότερη πιστοληπτική ικανότητα για δάνεια προς επιχειρήσεις το πρώτο τρίμηνο του 2021, δηλαδή το ποσοστό μεριδίου των τραπεζών, που ανέφεραν περιορισμό των πιστωτικών προτύπων ήταν αρκετά μεγαλύτερο, από το μερίδιο των τραπεζών που ανέφεραν χαλάρωση. Η καθαρή σύσφιξη ήταν χαμηλότερη του αναμενομένου από τις τράπεζες και ακολούθησε τον σημαντικό περιορισμό των δύο προηγούμενων τριμήνων. Το τελευταίο τρίμηνο χαρακτηρίζεται από την αυστηρότερη αντίληψη των κινδύνων και την ανοχή των τραπεζών, αν και λιγότερο από ό,τι τα προηγούμενα δύο τρίμηνα. Η χαμηλότερη χρηματοδότηση μπορεί να σχετίζεται με την παράταση των μέτρων δημοσιονομικής στήριξης, τη συνεχιζόμενη στήριξη νομισματικής πολιτικής, τα εποπτικά μέτρα και την ευρύτερη βελτίωση του κλίματος των κινδύνων, κατά το πρώτο και δεύτερο τρίμηνο του 2021. Αναφέρθηκε μεγαλύτερη ζήτηση δανείων από μεγάλες επιχειρήσεις, γεγονός που δείχνει τον ευεργετικό αντίκτυπο των μέτρων κρατικής στήριξης, ειδικά για τις ΜμΕ, δεδομένωνν των υψηλότερων απωλειών τους.

Ο περιορισμός των πιστώσεων στις επιχειρήσεις είναι μεγαλύτερος από την τελευταία τριμηνιαία μέτρηση

Το καθαρό ποσοστό των τραπεζών που ανέφεραν αύξηση του μεριδίου των απορριφθέντων αιτήσεων για δάνεια προς επιχειρήσεις ήταν υψηλότερο από το προηγούμενο τρίμηνο, με καθαρό ποσοστό 8% από 2%. Αυτό μπορεί να σχετίζεται με το συνολικό μικρότερο μερίδιο των δανείων που χορηγούνται με δημόσιες εγγυήσεις. Οι τράπεζες της ευρωζώνης ήταν, σε γενικές γραμμές, ισορροπημένες κατά την υποβολή εκθέσεων σχετικά με αλλαγές στο μερίδιο των απορριφθέντων αιτήσεων για στεγαστικά δάνεια με -1% από 5%, ενώ το καθαρό ποσοστό των τραπεζών που ανέφεραν υψηλότερα ποσοστά απόρριψης αυξήθηκε κάπως για καταναλωτική πίστη και άλλα δάνεια προς νοικοκυριά, με 7 % από 4%. Σε όλες τις μεγαλύτερες ευρωπαϊκές χώρες, τα πιστωτικά πρότυπα για δάνεια προς επιχειρήσεις ενισχύθηκαν, όπως στη Γερμανία, την Ισπανία και την Ιταλία, ενώ παρέμειναν αμετάβλητα στη Γαλλία το πρώτο τρίμηνο του 2021.

Οι γενικοί όροι και προϋποθέσεις των τραπεζών παραμένουν αμετάβλητοι

Οι συνολικοί όροι και προϋποθέσεις των τραπεζών, δηλαδή οι πραγματικές απαιτήσεις των τραπεζών, που συμφωνούνται στις συμβάσεις για δάνεια προς επιχειρήσεις, παρέμειναν αμετάβλητες το πρώτο τρίμηνο του 2021, με ποσοστό 0%, από 14%. Τα περιθώρια των μέσων δανείων ορίζονται ως κατανομή των σχετικών επιτοκίων αναφοράς της αγοράς που μειώθηκαν σε καθαρούς όρους, κυρίως λόγω ανταγωνιστικών πιέσεων, ενώ τα περιθώρια δανείων με επισφάλειες κάπως διευρύνθηκαν. Επιπλέον, ο αυστηρότερος αντίκτυπος των απαιτήσεων παροχής ασφάλειας έγινε πολύ μικρότερος σε σύγκριση με προηγούμενα πανδημικά τρίμηνα. Για στεγαστικά δάνεια, οι τράπεζες ανέφεραν, ισορροπία, σε μια χαλάρωση των συνολικών όρων και προϋποθέσεων με καθαρό ποσοστό -6%, από +6%, ενώ δεν αναφέρθηκε καμία αλλαγή για καταναλωτική πίστη και άλλα δάνεια προς νοικοκυριά.

Η εκτίμηση κινδύνου παραμένει το βασικό στοιχείο των πιστωτικών προτύπων

Ο αυστηρότερος αντίκτυπος των αντιλήψεων σχετικά με τον κίνδυνο που σχετίζεται με την επιδείνωση της γενικής οικονομικής κατάστασης και της συγκεκριμένης επιχείρησης έγινε σημαντικά μικρότερος, αλλά συνέχισε να αποτελεί τον κύριο παράγοντα που συμβάλλει στην ενίσχυση των πιστωτικών προτύπων για τα δάνεια προς τις επιχειρήσεις. Αυτό αντικατοπτρίζει τις συνεχιζόμενες ανησυχίες των τραπεζών σχετικά με την πιστοληπτική ικανότητα των δανειοληπτών λόγω της διάρκειας της πανδημίας και του αντίκτυπου των μέτρων περιορισμού στις επιχειρήσεις σε διάφορους τομείς της οικονομίας. Τα χαμηλότερα έσοδα από τις επιχειρήσεις κατά τη διάρκεια της πανδημίας και οι αυξημένοι δείκτες ακαθάριστου χρέους αύξησαν, κατά μέσο όρο, τους πιστωτικούς κινδύνους των επιχειρήσεων, παρά το γεγονός ότι η επιβάρυνση πληρωμής των τόκων των εταιρειών βρίσκεται σε ιστορικά χαμηλά επίπεδα. Επιπλέον, οι τράπεζες ανέφεραν μικρότερο αντίκτυπο της ανοχής κινδύνου των τραπεζών στα πιστωτικά τους πρότυπα και ισχυρότερο αντίκτυπο από την ανταγωνιστική πίεση, ιδίως από άλλες τράπεζες. Το κόστος των κεφαλαίων των τραπεζών και η κατάσταση των ισολογισμών είχαν ουδέτερο αντίκτυπο, όπως υποστηρίζεται από τη διευκόλυνση της νομισματικής πολιτικής, τα μέτρα εποπτείας κεφαλαίων και την υψηλότερη αντοχή των τραπεζών.

Οι όροι και προϋποθέσεις των δανείων παραμένουν χωρίς αλλαγές

Μετά τους περιορισμούς των προηγούμενων τριμήνων τα περιθώρια των επιτοκίων μέσων δανείων, μειώθηκαν κάπως σε καθαρούς όρους, σύμφωνα με τις τράπεζες, μετά τη διεύρυνση το δεύτερο εξάμηνο του 2020. Η γενικά σταθερή εξέλιξη των περιθωρίων στον μέσο όρο των δανείων συνάδει με τα επιτόκια τραπεζικού δανεισμού που παραμένουν στο ιστορικό χαμηλό τους. Αντίθετα, τα περιθώρια δανείων με υψηλότερο κίνδυνο συνέχισαν να διευρύνονται, σύμφωνα με τις τράπεζες, αλλά λιγότερο από ό,τι σε όλα τα τρίμηνα του 2020. Επιπλέον, ο αυστηρότερος αντίκτυπος των απαιτήσεων παροχής ασφάλειας έγινε πολύ μικρότερος σε σύγκριση με προηγούμενα πανδημικά τρίμηνα. Όσον αφορά στα υπόλοιπα στοιχεία των πιστωτικών όρων και προϋποθέσεων των τραπεζών, οι τράπεζες ανέφεραν μικρή χαλάρωση, κυρίως μέσω της λήξης των δανείων.

Ο ρυθμός απόρριψης επιχειρηματικών δανείων έχει αυξηθεί

Κατά το πρώτο τρίμηνο του 2021, σε καθαρό επίπεδο, το 8% των τραπεζών ανέφερε αύξηση του μεριδίου των απορριφθέντων αιτήσεων δανείου για δάνεια προς επιχειρήσεις, μετά από καθαρό ποσοστό 2% το προηγούμενο τρίμηνο. Μετά τις μέτριες αυξήσεις ή μειώσεις των προηγούμενων τριμήνων, αυτό μπορεί να σχετίζεται με το μικρότερο μερίδιο των δανείων που χορηγήθηκαν με δημόσιες εγγυήσεις το πρώτο τρίμηνο του 2021. Είναι, επίσης, σύμφωνο με την πρόσφατη καθαρή σύσφιξη των πιστωτικών προτύπων που έθεσαν οι τράπεζες πριν από την πραγματική αίτηση δανείου και τη διαπραγμάτευση δανείου. Ταυτόχρονα, οι όροι και προϋποθέσεις για τα δάνεια που έχουν χορηγηθεί παρέμειναν αμετάβλητοι.

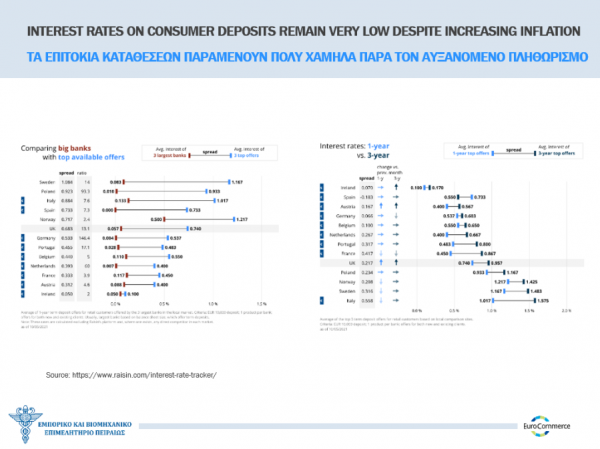

Τα επιτόκια καταθέσεων παραμένουν πολύ χαμηλά παρά τον πληθωρισμό

Συνεχίζονται οι μειώσεις στα επιτόκια καταθέσεων, τα οποία πλέον κινούνται στη ζώνη του 0% για υπόλοιπα έως και 30.000 ευρώ. Τα επιτόκια για προθεσμιακές καταθέσεις ενός έτους κυμαίνονται στις χώρες της ευρωζώνης από 0,1 έως 1%, ενώ για τρία χρόνια από 0,17 έως 1,5%. Τα χαμηλότερα επιτόκια καταθέσεων παρατηρούνται στην Ιρλανδία, Αυστρία, Γαλλία, Ολλανδία, Βέλγιο, Πορτογαλία και Γερμανία, ενώ τα υψηλότερα στην Νορβηγία, Σουηδία, Πολωνία, Ιταλία, Ισπανία και Ελλάδα.

Latest News

Στα 28 εκατ. ευρώ ο κύκλος εργασιών της Dimand - Τα ορόσημα του 2024 και το πλάνο του 2025

Από τον Πύργο Πειραιά και το Skyline, στις νέες επενδύσεις του 2025 - Τα 13 επενδυτικά έργα

Νέα δωρεά της HELLENiQ ENERGY στην ΕΛ.ΑΣ - Στο επίκεντρο, Θριάσιο και Δυτική Θεσσαλονίκη

Στόχος, ο εξοπλισμός της Αστυνομίας με σύγχρονα μέσα για τη συνεχή βελτίωση της ασφάλειας στις τοπικές κοινωνίες

Στα 5,75 δισ. ευρώ οι επενδύσεις του Ομίλου ΔΕΗ στη Δυτική Μακεδονία

Το αναπτυξιακό πλάνο της ΔΕΗ στη Δυτική Μακεδονία παρουσίασε ο πρόεδρος Γιώργος Στάσσης - Το όραμα για πράσινο ενεργειακό και τεχνολογικό κόμβο

«Μπαίνουμε σε μια νέα εποχή αστάθειας» - Τι είπε ο Καφούνης για τος δασμούς

Ο προστατευτισμός εμποδίζει την ανάπτυξη και εμπορίου και υπονομεύει την ευημερία των κρατών - Αναλυτικά η δήλωση του κου Καφούνη

Από ρεκόρ σε ρεκόρ - Πάνω από 20 δισ. ευρώ κεφάλαια «έπεσαν» στην Ελλάδα το 2024

Αμείωτο και αυξημένο ενδιαφέρον ξένων επενδυτών για τις ελληνικές επιχειρήσεις - Τι αποκάλυψε η ετήσια μελέτη της PwC

Τριετής κλαδική σύμβαση με αυξήσεις κοντά στο 12% στις τράπεζες

Τι περιλαμβάνει η νέα κλαδική σύμβαση των τραπεζοϋπαλλήλων - Μισός μισθός ετήσιο μπόνους για όλους τους υπαλλήλους όταν η τράπεζα μοιράζει μέρισμα

Πώς η Δυτική Μακεδονία θα γίνει Μπιλμπάο - Το σχέδιο Στάσση για επενδύσεις έως 12 δισ.

Ο Γιώργος Στάσσης, πρόεδρος και CEO της ΔΕΗ, παρουσίασε από τον ΑΗΣ Καρδιάς σε ειδική εκδήλωση το σχέδιο της εταιρείας για να μετατραπεί η περιοχή σε πράσινο ενεργειακό και τεχνολογικό κόμβο

ΔΕΠΑ Εμπορίας: Έτοιμη για λειτουργία η πρώτη μονάδα παραγωγής συμπιεσμένου βιομεθανίου

Ολοκληρώθηκαν οι απαραίτητοι έλεγχοι αναφέρει η ΔΕΠΑ Εμπορίας

SOS για τις ελληνικές εξαγωγές εκπέμπει ο Εμπορικός Σύλλογος Πειραιά

Το ελληνικό εμπόριο κινδυνεύει να αντιμετωπίσει μείωση της εξαγωγικής του δραστηριότητας.

Νέα αύξηση των τιμών στόχων για τις ελληνικές τράπεζες από την Deutsche Bank

Οι επιδόσεις ξεπέρασαν τις προσδοκίες το 2024 - Οι ελληνικές τράπεζες παρέχουν τα εχέγγυα για ισχυρή μελλοντική κερδοφορία

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Τραμπ: ΕΚΤ και FED αναζητούν Πυθία για τα επιτόκια μετά τους δασμούς [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_trump_tariffs225-600x352.png)