![Φορολογία: Παροχή σε είδος από παραχώρηση οχήματος – Β’ μέρος [παραδείγματα]](https://www.ot.gr/wp-content/uploads/2021/05/φορολογία-επιχειρησεων.jpg)

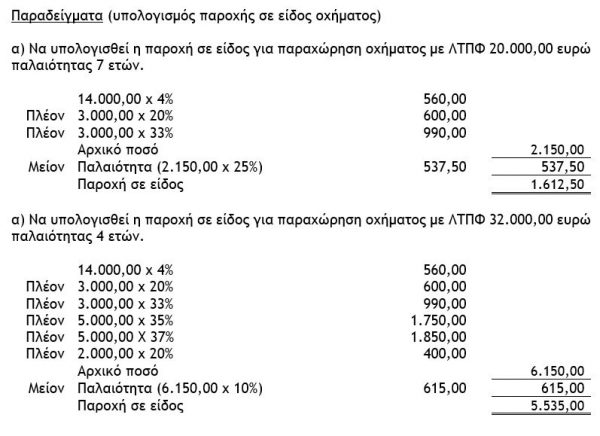

Στην παραχώρηση οχήματος δεν ισχύει το αφορολόγητο όριο των 300,00 ευρώ. Συνεπώς αν για παράδειγμα η αξία υπολογισθεί στο ποσό των 1.935,00 ευρώ (ΛΤΠΦ 20.000,00 ευρώ με παλαιότητα 4 ετών), το ποσό αυτό θα προσαυξήσει το εισόδημα από μισθωτή εργασία του στελέχους που κάνει χρήση του οχήματος.

Κατά πάγια θέση της Διοίκησης, αποτελεί παροχή σε είδος (ανεξαρτήτως ΛΤΠΦ) η κατά τα ανωτέρω προσδιοριζόμενη αξία παραχώρησης των οχημάτων που παρέχονται στους εργαζόμενους λόγω της θέσης τους π.χ. σε διευθυντές και επιθεωρητές πωλήσεων, τεχνικούς διευθυντές και λοιπά στελέχη (status cars), (σχετική η εγκύκλιος ΠΟΛ.1045/2017).

Σε περίπτωση χρήσης εταιρικού οχήματος για χρονικό διάστημα μικρότερο του έτους (νέα πρόσληψη, αποχώρηση εργαζόμενου λόγω συνταξιοδότησης ή άλλου λόγου, απόλυσης κ.λπ.), η αξία της παροχής πρέπει να υπολογίζεται αναλογικά με το πραγματικό χρονικό διάστημα (μήνες) χρησιμοποίησής της, συνεπώς η χρήση εταιρικού οχήματος από εργαζόμενο για διάστημα άνω των 15 ημερολογιακών ημερών λαμβάνεται ως μήνας. Αν λοιπόν παραχωρηθεί όχημα με ΛΤΠΦ 20.000,00 ευρώ παλαιότητας 4 ετών σε εργαζόμενο για 4 μήνες το ποσό που θα προσαυξήσει το εισόδημά του θα είναι 645,00 ευρώ, (1935,00 χ 4/12).

Σε κοινόχρηστα οχήματα, ανεξαρτήτως της ΛΤΠΦ αυτών, τα οποία δεν έχουν παραχωρηθεί σε συγκεκριμένο υπάλληλο ή ομάδες υπαλλήλων, αλλά διατίθενται από την επιχείρηση με σκοπό να χρησιμοποιούνται εκ περιτροπής από το προσωπικό της, ως αναγκαίο μέσο για τη διεκπεραίωση της εργασίας που του έχει ανατεθεί, δεν υπολογίζεται παροχή σε είδος, δεδομένου ότι τα εν λόγω οχήματα δεν έχουν παραχωρηθεί από την εργοδότρια επιχείρηση και ως εκ τούτου δεν συνιστούν για τον εργαζόμενο παροχή σε είδος, (Σχετικό το έγγραφο ΔΕΑΦ 1017521 ΕΞ 2018).

Επισήμανση : Έγκειται στην εκάστοτε εργοδότρια επιχείρηση να αποδείξει, με κάθε πρόσφορο μέσο (π.χ. βιβλίο κίνησης, παραμονή κατά κανόνα του οχήματος στις εγκαταστάσεις της επιχείρησης μετά το πέρας του ωραρίου, μη κατονομαζόμενοι χρήστες, κ.λπ.) σε ενδεχόμενο φορολογικό έλεγχο εάν ένα όχημα από τα αναφερόμενα πιο πάνω έχει παραχωρηθεί ή όχι. Σε αντίθετη περίπτωση θα υπολογισθεί η παροχή σε είδος.

Δεν προσδιορίζεται παροχή σε είδος για οχήματα (ανεξαρτήτως ΛΤΠΦ) από τη χρήση των οποίων δεν προκύπτει όφελος για τον χρήστη. Ενδεικτικά, ως τέτοια οχήματα, νοούνται τα ακόλουθα :

α) Τα οχήματα δοκιμών (test-drive), που διαθέτουν οι επιχειρήσεις εμπορίας αυτοκινήτων.

β) Τα οχήματα μεταφοράς προσωπικού (π.χ. mini bus).

γ) Τα οχήματα που χρησιμοποιούν επιχειρήσεις (π.χ. ξενοδοχειακές επιχειρήσεις) για μεταφορά καλεσμένων ή πελατών τους.

δ) Τα οχήματα τα οποία διαθέτουν οι επιχειρήσεις επισκευής και συντήρησης (service) οχημάτων προσωρινά σε αντικατάσταση των επισκευαζόμενων.

ε) Τα οχήματα ιδιωτικής χρήσης που χρησιμοποιούνται από τις αεροπορικές εταιρείες και τις επιχειρήσεις διαχείρισης αεροδρομίων για την εξυπηρέτηση των αεροσκαφών και των επιβατών τους (αυτοκίνητα πίστας) καθώς και για την μεταφορά VIPS ή προσωπικού.

Επίσης δεν υπολογίζεται παροχή σε είδος στους δικαιούχους χρήσης των φορέων της Γενικής Κυβέρνησης όπως έχουν καθοριστεί στην Κοινή Υπουργική Απόφαση 129/2534/20.1.2010.

Σε όσες περιπτώσεις ο εργαζόμενος ή εταίρος ή μέτοχος συμμετέχει στο κόστος μισθώματος του οχήματος, η αξία της παραχώρησης αυτού δεν είναι δυνατό να μειωθεί καθόσον, βάσει του ισχύοντος νομοθετικού πλαισίου, η αξία της παραχώρησης ενός εταιρικού οχήματος προσδιορίζεται με τρόπο τεκμαρτό, ως ποσοστό της ΛΤΠΦ του εκάστοτε οχήματος, μειούμενη βάσει παλαιότητας, χωρίς να προβλέπεται συνάρτηση της αξίας παραχώρησης αυτού με τις πραγματικές δαπάνες της παραχωρούσας επιχείρησης για το συγκεκριμένο όχημα, (σχετικό το έγγραφο το ΔΕΑΦ 1017521 ΕΞ 2018/1.2.2018).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)