Ο φορολογούμενος που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων υποβάλλεται σε εναλλακτική ελάχιστη φορολογία όταν το τεκμαρτό εισόδημά του είναι υψηλότερο από το συνολικό εισόδημά του. Σε αυτή την περίπτωση στο φορολογητέο εισόδημα προστίθεται η διαφορά μεταξύ του τεκμαρτού και πραγματικού εισοδήματος και το εισόδημα φορολογείται. Το τεκμαρτό εισόδημα υπολογίζεται με βάση τις δαπάνες διαβίωσης του φορολογούμενου και των εξαρτώμενων μελών του.

Το συνολικό εισόδημα προσδιορίζεται ως το συνολικό ποσό του φορολογητέου εισοδήματος που αποκτά ο φορολογούμενος και τα εξαρτώμενα μέλη του από τις τέσσερις κατηγορίες ακαθάριστων εσόδων που αναγνωρίζονται στον Κ.Φ.Ε. (μισθωτή εργασία – συντάξεις, επιχειρηματική δραστηριότητα, κεφάλαιο και υπεραξία μεταβίβασης κεφαλαίου).

Τα τεκμήρια δεν εφαρμόζονται για τον αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο, κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και για κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα.

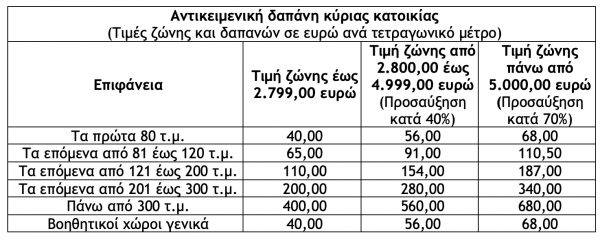

Η ετήσια αντικειμενική δαπάνη κύριας κατοικίας προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα:

Το ποσό που προκύπτει, ως αντικειμενική δαπάνη, σύμφωνα με τον ανωτέρω πίνακα, προσαυξάνεται κατά 20% για τις μονοκατοικίες. Για παράδειγμα μια κύρια κατοικία 70 τ.μ. σε περιοχή με τιμή ζώνης έως 2.799,00 ευρώ έχει ετήσια αντικειμενική δαπάνη 2.800,00 ευρώ ενώ μια μονοκατοικία 70 τ.μ. στην ίδια περιοχή θα έχει ετήσια αντικειμενική δαπάνη 3.360,00 ευρώ (2.800,00 + 20%). Μονοκατοικία είναι το κτίσμα που αποτελεί λειτουργικά μία μόνο κατοικία με τους βοηθητικούς χώρους (αποθήκες, θέσεις στάθμευσης κ.λπ.), η οποία μπορεί να είναι σε ένα όροφο ή σε περισσότερους ορόφους και δεν εφάπτεται με άλλο κτίσμα είτε οριζόντια είτε κάθετα. Οι περιπτώσεις όπως διώροφος οικοδομή με ισόγειο κατάστημα και 1ο όροφο κατοικία, ισόγειο διαμέρισμα που βρίσκεται σε επαφή με άλλο ισόγειο, ισόγεια επαγγελματική στέγη που βρίσκεται σε επαφή με άλλη μονοκατοικία, δεν χαρακτηρίζονται μονοκατοικίες. Τα ανωτέρω ισχύουν ανεξάρτητα αν έχει συσταθεί πράξη οριζόντιας ιδιοκτησίας. Μονοκατοικίες θεωρούνται επίσης και κτίσματα σε επαφή με άλλα, που ανήκουν όμως σε διαφορετικές κάθετες ιδιοκτησίες και πληρούν κατά τα λοιπά τις παραπάνω προϋποθέσεις.

Η ετήσια αντικειμενική δαπάνη μίας ή περισσοτέρων ιδιοκατοικούμενων ή μισθωμένων δευτερευουσών κατοικιών, καθώς και των βοηθητικών χώρων αυτών, ορίζεται στο ½ της ετήσιας αντικειμενικής δαπάνης όπως αυτή προσδιορίζεται για τις κύριες κατοικίες. Π.χ. μια κύρια κατοικία 70 τ.μ. σε περιοχή με τιμή ζώνης έως 2.799,00 ευρώ έχει ετήσια αντικειμενική δαπάνη 2.800,00 ευρώ. Αν αυτή χρησιμοποιηθεί ως δευτερεύουσα θα έχει ετήσια αντικειμενική δαπάνη 1.400,00 ευρώ (2.800,00/2). Για την περίπτωση βοηθητικών χώρων που δεν βρίσκονται στην ίδια οικοδομή με δευτερεύουσα κατοικία, η επιφάνεια και η διεύθυνσή τους συμπληρώνονται στα αντίστοιχα πεδία της δευτερεύουσας κατοικίας.

Για τη δήλωση χρήσης αυτοτελών βοηθητικών χώρων χωρίς στοιχεία κύριας ή δευτερεύουσας κατοικίας, η επιφάνεια συμπληρώνεται στο πεδίο των βοηθητικών χώρων του Πίνακα 5 «Προσδιορισμός ετήσιας αντικειμενικής δαπάνης» του εντύπου Ε1, και στη χρήση επιλέγεται λοιπές κατοικίες/αυτοτελείς βοηθητικοί χώροι. Η αντικειμενική δαπάνη διαβίωσης αυτών των αυτοτελών βοηθητικών χώρων υπολογίζεται με 40,00 ευρώ επί του συνόλου των τετραγωνικών μέτρων, (σχετική η απόφαση Α.1070/2020).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)