Η εκθετική άνοδος της χρήσης των πιστωτικών καρτών στο διεθνές εμπόριο έκανε τις απάτες -διαφόρων μορφών- με πιστωτικές κάρτες ένα σχετικά συχνό φαινόμενο. Οι παραδοσιακές μέθοδοι ανίχνευσης δόλιων συναλλαγών που βασίζονται στην παρέμβαση και δράση του ανθρώπου, κρίνονται ανεπαρκείς και κοστοβόρες. Η χρήση της Τεχνητής Νοημοσύνης μέσα από αλγόριθμους Μηχανικής Μάθησης άρχισε να αντικαθιστά τις παραδοσιακές μεθόδους ανίχνευσης δόλιων συναλλαγών. Οι λόγοι αυτής της επικράτησης είναι δύο: α) η ταχύτητα ανίχνευσης μέσω ελέγχου εκατομμυρίων συναλλαγών την ώρα αυτόματα και β) το συγκριτικά πολύ χαμηλότερο κόστος για τα χρηματοπιστωτικά ιδρύματα που εκδίδουν τις πιστωτικές κάρτες.

Για την Ευρώπη, η δημιουργία του Ενιαίου Χώρου Πληρωμών σε Ευρώ (SEPA, 2014) έχει διευκολύνει σημαντικά καταναλωτές και επιχειρήσεις για τη χρήση των πληρωμών με κάρτα. Η συνολική αξία των συναλλαγών με κάρτες που εκδόθηκαν στην περιοχή SEPA ανήλθε σε €4,38 τρισεκατομμύρια το 2016 (ΕΚΤ, 2018) και αναμένεται να διπλασιαστεί έως το 2025. Ταυτόχρονα, είδαμε και σημαντική αύξηση των δόλιων συναλλαγών που ανήλθε σε €1,8 δισεκατομμύρια (ΕΚΤ, 2018), ενώ τα παγκόσμια περιστατικά αυξήθηκαν από $7,6 δισεκατομμύρια το 2010 σε $21,81 δισεκατομμύρια το 2015 και τα $31,67 δισεκατομμύρια το 2020 (Robertson, 2016).

Παρά την αυξανόμενη προσπάθεια για την αποτροπή και ανίχνευση των δόλιων συναλλαγών και των σημαντικών πόρων που διαθέτουν οι εκδότες πιστωτικών καρτών προς το σκοπό αυτό, το αυξανόμενο ύψος τους υποδηλώνει ότι υπάρχουν πολλά περιθώρια βελτίωσης σε αυτόν τον τομέα της έρευνας.

Το Πρόβλημα της Ανίχνευσης

Η ανίχνευση δόλιων συναλλαγών είναι ένα πολύ δύσκολο εγχείρημα καθώς αυτές αντιπροσωπεύουν στο δείγμα μας μόνο 1 στις 5.000 συναλλαγές. Επιπλέον, διακρίνονται από εποχικότητα και ξαφνικές αλλαγές λόγω των εναλλακτικών στρατηγικών που υιοθετούν κατά καιρούς οι απατεώνες.

Ένα άλλο σημαντικό θέμα είναι το κόστος της λάθος ανίχνευσης που δεν είναι συμμετρικό: το κόστος από μια λανθασμένη ένδειξης «απάτης» σε μια νόμιμη συναλλαγή είναι διαφορετικό από το κόστος μιας λανθασμένης ένδειξης μιας συναλλαγής ως «νόμιμης» ενώ είναι απάτη. Όταν το σύστημα χαρακτηρίζει μια νόμιμη συναλλαγή ως δόλια (ψευδώς θετική) και την παγώνει λανθασμένα, το χρηματοπιστωτικό ίδρυμα θα υποστεί τόσο το διοικητικό κόστος ελέγχου της, καθώς και την μείωση της ικανοποίησης των πελατών. Σε περίπτωση συχνών ψευδώς θετικών συναγερμών, το χρηματοπιστωτικό ίδρυμα αντιμετωπίζει τον κίνδυνο απώλειας πελατών και συγκέντρωσης δυσμενούς δημοσιότητας. Αντίθετα, όταν το σύστημα αποτυγχάνει να εντοπίσει μια δόλια συναλλαγή (ψευδώς αρνητικό), το ποσό αυτής της συναλλαγής αποτελεί ζημία για το χρηματοπιστωτικό ίδρυμα ή τον έμπορο. Έτσι, είναι πολύ δύσκολο να καθοριστεί η ασύμμετρη απώλεια κάθε περίπτωσης.

Μια άλλη σημαντική δυσκολία είναι ότι οι ηλεκτρονικοί απατεώνες πραγματοποιούν κυρίως νόμιμες συναλλαγές και μόνο περιστασιακά δόλιες, καθιστώντας δύσκολη την κατηγοριοποίησή τους σε γενικά πρότυπα. Κάθε συναλλαγή πρέπει να εξετάζεται χωριστά, καθιστώντας την αντίδραση καθυστερημένη, ειδικά στις μη εργάσιμες ώρες των ηλεκτρονικών συναλλαγών.

Για να είναι ένα σύστημα αποτελεσματικό, η αντίδραση σε μια δόλια συναλλαγή θα πρέπει να είναι σχεδόν ταυτόχρονη, κάτι που είναι δύσκολο δεδομένου ότι τα περισσότερα σημερινά συστήματα καταλήγουν σε αυτόματη προώθηση των συναλλαγών αυτών σε ανθρώπους-ελεγκτές απάτης για χειρωνακτικό έλεγχο.

Τέλος, οι νόμοι περί ασφάλειας και απορρήτου περιορίζουν τη δημόσια διαθεσιμότητα δεδομένων αλλά και λογοκρίνουν τις ερευνητικές μελέτες που πραγματοποιούνται. Έτσι, αυτές οι μελέτες μπορούν δύσκολα να αξιολογηθούν από την επιστημονική κοινότητα. Επίσης, δεν είναι εύκολη, λόγω της έλλειψης δεδομένων στην ερευνητική κοινότητα, η διενέργεια σημαντικού αριθμού νέων ερευνητικών μελετών.

Είδη Δόλιων Συναλλαγών με Πιστωτικές Κάρτες

Η απάτη με πιστωτικές κάρτες μπορεί να χωριστεί σε δύο κατηγορίες:

i. Απάτη ταυτότητας με φυσική παρουσία της κάρτας. Στην περίπτωση αυτή, η απάτη απαιτεί την κατοχή της πιστωτικής κάρτας και της ταυτότητας του πραγματικού ιδιοκτήτη. Ο απατεώνας, για να εκτελέσει μια συναλλαγή, πρέπει να είναι φυσικά παρών.

ii. Ηλεκτρονική απάτη χωρίς φυσική παρουσία της κάρτας. Η δεύτερη κατηγορία δεν απαιτεί φυσική παρουσία της κάρτας ή του απατεώνα και αφορά σε διαδικτυακές συναλλαγές, όπου απαιτούνται μόνο στοιχεία ταυτότητας και ασφάλειας.

Η τελευταία κατηγορία αντιπροσωπεύει περισσότερο από το 70% της παγκόσμιας απάτης με πιστωτικές κάρτες (Robertson, 2016), δεδομένου ότι δεν απαιτείται προσωπική επαφή μεταξύ πωλητή και αγοραστή. Παρά τη χρήση πολλών τεχνολογικών βελτιώσεων όπως το Σύστημα Επαλήθευσης Διευθύνσεων (AVS), η επαλήθευση τσιπ και κωδικού PIN και ο κωδικός επαλήθευσης καρτών (CVV), αναπτύσσονται συνεχώς νέες στρατηγικές απάτης. Αυτό καθιστά την αυτοματοποιημένη έγκαιρη ανίχνευση δόλιων συναλλαγών έναν πολύ σημαντικό αμυντικό μηχανισμό για την καταπολέμηση της απάτης και τη μείωση των σχετικών ζημιών στα χρηματοπιστωτικά ιδρύματα και κατ’ επέκταση στην μεταβίβαση του κόστους αυτού στους καταναλωτές και επιχειρήσεις.

Η Χρήση Τεχνητής Νοημοσύνης

Οι σύγχρονες μέθοδοι στατιστικής και μηχανικής μάθησης που εντάσσονται στην Τεχνητή Νοημοσύνη, μπορούν να παρέχουν μοντέλα πρόβλεψης που εκτιμούν την πιθανότητα του να είναι μια συναλλαγή δόλια. Ωστόσο, κάθε τέτοια εφαρμογή απαιτεί την δημιουργία του δικού της εξειδικευμένου κώδικα, πειραματισμό με πολλούς αλγόριθμους και σημαντική εμπειρία σε στατιστικές μεθόδους και μεθόδους μηχανικής μάθησης.

Στην ερευνητική μας αυτή δουλειά, δείχνουμε πώς τα αυτοματοποιημένα εργαλεία Τεχνητής Νοημοσύνης θα μπορούσαν δυνητικά να αυξήσουν την αποτελεσματικότητα της ανίχνευσης δόλιων συναλλαγών χωρίς μείωση της ακρίβειας πρόβλεψης σε σύγκριση με τον χειροκίνητο έλεγχο. Για την δημιουργία του σχετικού μοντέλου ανίχνευσης δόλιων συναλλαγών χρησιμοποιούμε το εργαλείο Just Add Data Bio (JAD). Εκτός από την ανίχνευση, το μοντέλο εντοπίζει της σημαντικότερες μεταβλητές για τον εντοπισμό απάτης, παρέχοντας πολύτιμη πληροφόρηση στους επιθεωρητές δόλιων συναλλαγών. Το μοντέλο μπορεί να φιλτράρει και να επισημάνει τη συναλλαγή ως πιθανώς δόλια σε πραγματικό χρόνο μέσα σε χιλιάδες άλλες συναλλαγές, περιορίζοντας την ανθρώπινη παρέμβαση στο ελάχιστο.

Αυτό σημαίνει ότι κάθε υπάλληλος ενός χρηματοπιστωτικού ιδρύματος ή μιας εταιρείας πιστωτικών καρτών μπορεί εύκολα να δημιουργήσει με το μοντέλο που εκπαιδεύσαμε, μέσω του JAD, προβλέψεις και να δοκιμάσει διαφορετικά σενάρια συναλλαγών με πιστωτικές κάρτες για να δει την ευαισθησία των προβλέψεων αυτών.

Τα δεδομένα και οι αλγόριθμοι της μελέτης

Στην έρευνά μας χρησιμοποιούμε ένα μεγάλο σύνολο δεδομένων για τον εντοπισμό απάτης με πιστωτικές κάρτες, διαθέσιμο στο Dal Pozzolo al. (2014). Το σύνολο δεδομένων περιλαμβάνει διαδικτυακές συναλλαγές με πιστωτικές κάρτες που πραγματοποιήθηκαν τον Σεπτέμβριο του 2013, για περίοδο δύο ημερών, από Ευρωπαίους κατόχους καρτών. Αποτελείται από ένα σύνολο 284.807 συναλλαγών από τις οποίες μόλις οι 492 είναι δόλιες. Έτσι, το ποσοστό απάτης είναι περίπου 0,172% όλων των συναλλαγών ή περίπου 1 σε κάθε 579 συναλλαγές. Τα δεδομένα και οι μεταβλητές είναι ανώνυμα και περιέχουν 28 σχετικές μεταβλητές, συν δύο που ονομάζονται “χρόνος” και “ποσό”. Οι ανώνυμες μεταβλητές είναι το αποτέλεσμα ενός μετασχηματισμού με PCA των αρχικών δεδομένων για θέματα εμπιστευτικότητας. Η μεταβλητή «χρόνος» μετρά τα δευτερόλεπτα που απέχει κάθε συναλλαγή από την πρώτη συναλλαγή του δείγματος. Η μεταβλητή “ποσό” είναι το ποσό της συναλλαγής. Η μεταβλητή “ποσό” κυμαίνεται από €0,1 έως €25,691,16, με μέσο όρο €88,35 και τυπική απόκλιση €250,12.

Οι μεταβλητές που συνήθως συλλέγονται από χρηματοπιστωτικά ιδρύματα σχετικά με συναλλαγές με πιστωτικές κάρτες είναι ανωνυμοποιημένες όπως στο δείγμα μας, δεδομένου ότι ρυθμίζονται από νομισματικές αρχές.

Προκειμένου να εκτιμηθεί η ικανότητα του μοντέλου μας να προβλέπει απάτη με πιστωτικές κάρτες σε νέα και άγνωστα δεδομένα, χωρίσαμε το δείγμα μας σε δύο μέρη χρησιμοποιώντας στρωματοποιημένη δειγματοληψία: το 90% των δεδομένων χρησιμοποιείται στην εκπαίδευση των μοντέλων και το 10% δεν συμμετέχει στην εκπαίδευση και δεν χρησιμοποιείται από τους αλγόριθμους. Αυτό το 10% χρησιμοποιείται μόνο για τον έλεγχο της ικανότητας πρόβλεψης του εκπαιδευμένου μοντέλου σε άγνωστα δεδομένα. Έτσι, χρησιμοποιούμε 256.552 παρατηρήσεις για εκπαίδευση, εκ των οποίων οι 446 αντιστοιχούν σε απάτη με πιστωτικές κάρτες και αφήσαμε 28.255 παρατηρήσεις για έλεγχο που περιλαμβάνουν 46 περιπτώσεις απάτης με πιστωτικές κάρτες.

Οι αλγόριθμοι μηχανικής μάθησης που χρησιμοποιήθηκε στο εμπειρικό κομμάτι της έρευνας ήταν τα Decision Trees (DT), Random Forests (RF), Support Vector Machines (SVM) με polynomial και Gaussian πυρήνα και Ridge Logistic Regression.

Τα Αποτελέσματα

Συνολικά, χρειάστηκαν 8 ώρες και 40 λεπτά για να εκπαιδεύσει το JAD 415 μοντέλα και να δοκιμάσουμε εναλλακτικούς συνδυασμούς παραμέτρων σε διαφορετικά υποσύνολα των δεδομένων εκπαίδευσης. Το μοντέλο με την μεγαλύτερη ακρίβεια ήταν το:

ln(𝑃(𝑦𝑖=1|𝑋)1−𝑃(𝑦𝑖=1|𝑋))=7.89+0.66𝑥𝑖,14−0.51𝑥𝑖,4+0.22𝑥𝑖,10+0.22𝑥𝑖,10+0.22𝑥𝑖,13+0.13𝑥𝑖,9+0.12𝑥𝑖,12

όπου 𝑃(𝑦𝑖=1|𝑋) είναι η πιθανότητα μια συναλλαγή με πιστωτική κάρτα να είναι δόλια.

Όπως βλέπουμε από το μοντέλο, επιλέχθηκαν τελικά 7 από το σύνολο των 30 επεξηγηματικών μεταβλητών στο δείγμα μας, ως αυτές που απαιτούνται για τον βέλτιστο εντοπισμό απάτης με πιστωτικές κάρτες.

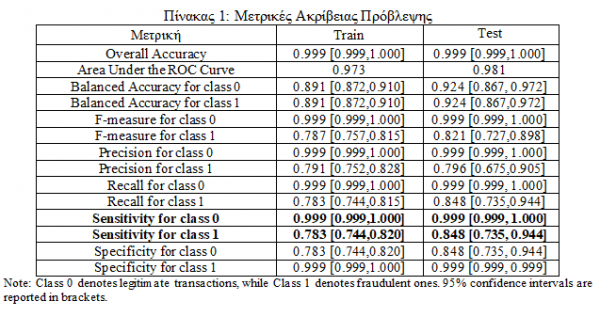

Στον παρακάτω πίνακα παρουσιάζονται διάφορες μετρικές ακρίβειας της πρόβλεψης του εκπαιδευμένου μοντέλου μας. Ως κλάση 0 χαρακτηρίζουμε μία νόμιμη συναλλαγή και ως κλάση 1 μία δόλια συναλλαγή. Η στήλη “Train” αναφέρεται στην ακρίβεια πρόβλεψης του μοντέλου μας στο 90% των δεδομένων που χρησιμοποιήθηκαν για την εκπαίδευση και η στήλη «Test» αναφέρεται στην ακρίβεια πρόβλεψης στο 10% των δεδομένων που δεν χρησιμοποιήθηκαν στην εκπαίδευση και αποτελούν τα άγνωστα για το μοντέλο μας δεδομένα. Έτσι, σύμφωνα με τις μετρικές αυτές, το μοντέλο μας προβλέπει με ακρίβεια 99,9% τόσο στα δεδομένα εκπαίδευσης όσο και στα δεδομένα ελέγχου τις νόμιμες συναλλαγές και με ακρίβεια 78,3% και 84,8% τις δόλιες συναλλαγές στα δεδομένα εκπαίδευσης και ελέγχου αντίστοιχα.

Η οικονομική αποτίμηση του εντοπισμού δόλιων συναλλαγών με πιστωτικές κάρτες από το μοντέλο μας είναι πολύ ενδιαφέρουσα. Το μοντέλο εντόπισε σωστά 39 δόλιες συναλλαγές εξοικονομώντας 7.535,24 ευρώ στο χρηματοπιστωτικό ίδρυμα, ενώ έχει χάσει (δεν εντόπισε) 7 συναλλαγές συνολικού ύψους 477,64 ευρώ. Οι περισσότερες περιπτώσεις που δεν εντοπίστηκαν αφορούν μικρές συναλλαγές κάτω των €50, συγκεκριμένα: €39,90, €11,39, €3,39 και οι υπόλοιπες κάτω από €1, ενώ μόνο δύο συναλλαγές αξίας €311,91 και €108,51 υπερβαίνουν το ποσό των €100. Οι συναλλαγές που χαρακτηρίστηκαν ψευδώς δόλιες είναι κάτω από €1 εκτός από μία συναλλαγή €89,90. Έτσι, το μοντέλο έδειξε ικανότητα να εντοπίζει αποτελεσματικά όλες τις οικονομικά σημαντικές πράξεις απάτης (άνω των €500) ελαχιστοποιώντας το διοικητικό κόστος της χειροκίνητης επιθεώρησης από υπαλλήλους της τράπεζας.

* Περικλής Γκόγκας, Καθηγητής Οικονομικής Ανάλυσης και Διεθνών Οικονομικών, Τμήμα Οικονομικών Επιστημών Δημοκρίτειου Πανεπιστήμιου Θράκης

Δημοσίευση

“Credit Card Fraud Detection with Automated Machine Learning Systems, V. Plakandaras, P. Gogas, T. Papadimitriou, I. Tsamardinos, Applied Artificial Intelligence, Taylor & Francis, 2021.

Βιβλιογραφία

· Dal Pozzolo A., Olivier Caelen, Reid A. Johnson and Gianluca Bontempi. (2015) Calibrating Probability with Undersampling for Unbalanced Classification. In Symposium on Computational Intelligence and Data Mining (CIDM), IEEE.

· European Central Bank (2018) Fifth report on card fraud. https://www.ecb.europa.eu/pub/cardfraud/html/ecb.cardfraudreport201809.en.html#toc11.

· Robertson D. The Nilson report. 2016. https://www.nilsonreport.com/upload/ content _ promo/The _ Nilson _ Report _ 10- 17- 2016.pdf .

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Γ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/akinita.jpeg)