Η έκρηξη του κρατικού δανεισμού από την έναρξη της πανδημίας θα απαιτήσει τελικά περικοπές δαπανών και υψηλότερους φόρους για να επανέλθουν τα δημόσια οικονομικά σε καλό δρόμο.

Αυτό είναι ένα μάθημα από την οικονομική ιστορία, αναφέρει ο James McCormack, παγκόσμιος επικεφαλής των κρατικών αξιολογήσεων της Fitch, ο οποίος είπε ότι ακόμη και αν η λιτότητα δεν είναι στην ατζέντα αυτή τη στιγμή, ο «λογαριασμός» της πανδημίας θα πρέπει να πληρωθεί.

Οι κυβερνήσεις σε όλο τον κόσμο έχουν εφαρμόσει δημοσιονομικά μέτρα αξίας περίπου 16 τρισεκατομμυρίων δολαρίων για την πρόληψη της οικονομικής κατάρρευσης κατά τη διάρκεια της πανδημίας, σύμφωνα με το Διεθνές Νομισματικό Ταμείο, συμβάλλοντας στην προώθηση της ανάκαμψης, αλλά και αφήνοντας επίπεδα χρέους από την εποχή του πολέμου.

Κατά τη διάρκεια ομιλίας του στο Χονγκ Κονγκ, ο McCormack, τονίζει ότι το μεγαλύτερο πράγμα που έχει αλλάξει είναι οι προοπτικές των επιτοκίων.

«Όταν εξετάζουμε τη βιωσιμότητα του χρέους, σκεφτόμαστε την κλασική εξίσωση της δυναμικής του χρέους όπου εξετάζουμε το πρωτογενές ισοζύγιο, εξετάζουμε τα επιτόκια και εξετάζουμε την αύξηση του ΑΕΠ-αυτές οι τρεις μεταβλητές θα σας δείξουν πού πηγαίνει ο λόγος χρέους/ΑΕΠ. Ακόμη και σε περιβάλλον χαμηλής ανάπτυξης όσο τα επιτόκια είναι ακόμη χαμηλότερα, το χρέος μπορεί να είναι βιώσιμο. Βραχυπρόθεσμα, φαίνεται βιώσιμο, αλλά μακροπρόθεσμα σαφώς ένα διαφορετικό περιβάλλον επιτοκίου θα άλλαζε αρκετά τη δυναμική του χρέους».

Ο αναλυτής της Fitch αναφέρει ότι τα πραγματικά επιτόκια που έχουν μεγαλύτερη σημασία, προσθέτοντας ότι υπάρχουν μόνο δύο διαφορετικοί τρόποι μείωσης του του χρέους: ο ένας είναι να υπάρξει μια δημοσιονομική προσαρμογή για τη βελτίωση του ελλείμματος, ο δεύτερος είναι να αυξηθεί ταχύτερα και ο τρίτος είναι να διογκωθεί το χρέος – ο τέταρτος θα ήταν η αναδιάρθρωση ή η αθέτηση υποχρεώσεων. «Προφανώς ο προτιμώμενος τρόπος για τις κυβερνήσεις να αντιμετωπίσουν τους δείκτες χρέους προς το ΑΕΠ θα ήταν η ταχύτερη ανάπτυξη, αλλά αυτός είναι κατά τη γνώμη μας μάλλον όχι ο τρόπος με τον οποίο θα μειωθούν οι δείκτες χρέους» υπογραμμίζει.

«Αν δούμε πώς επιδεινώθηκαν οι δημοσιονομικές θέσεις τους τελευταίους 18 μήνες, τόσο στις ανεπτυγμένες αγορές όσο και στις προηγμένες οικονομίες, ήταν περισσότερο από την πλευρά των δαπανών. Έτσι, οι δαπάνες είναι εκεί που το κίνητρο έχει επικεντρωθεί παγκοσμίως. Και εκεί που σκεφτόμαστε τις μελλοντικές προσαρμογές, πιθανότατα εκεί θα πρέπει να γίνουν οι προσαρμογές. Βραχυπρόθεσμα υπάρχει ανησυχία για λάθη λιτότητας ώστε να απομακρυνθεί πολύ γρήγορα το ερέθισμα» υποστηρίζει.

Ερωτηθείς για το τι σημαίνουν όλα αυτά για τις αξιολογήσεις πιστοληπτικής ικανότητας ο James McCormack αναφέρει:

«Είχαμε μια χρονιά ρεκόρ πέρυσι όσον αφορά τις υποβαθμίσεις, οπότε αυτό ήταν ένα πολύ μεγάλο σοκ. Πέρυσι υποβαθμίσαμε 33 χώρες και φέτος μέχρι στιγμής άλλες 5. Ο κοινός παράγοντας σε όλα αυτά ήταν η επιδείνωση των δημόσιων οικονομικών. Πιστεύουμε ότι το σημείο καμπής ήταν προς το δεύτερο εξάμηνο του περασμένου έτους και τώρα βρισκόμαστε σε μια αργή φάση ανάκαμψης των αξιολογήσεων. Και αν κοιτάξετε τις αρνητικές προοπτικές, η πορεία της ανάκαμψης είναι παρόμοια σε σχήμα με την πορεία των ανακτήσεων και των προοπτικών το 2009 και του 2016, όταν πλήττονταν πολλές αναδυόμενες αγορές. Είμαστε σε φάση ανάκαμψης».

Κληθείς να σχολιάσει αν η Fitch θα προχωρήσει σε έναν κύκλο αναβαθμίσεων βαθμολογίας, τόνισε ότι «εξακολουθούν να υπάρχουν περισσότερα κράτη σχετικά με τις αρνητικές προοπτικές παρά με τις θετικές προοπτικές, οπότε η τάση εξακολουθεί να κλίνει προς ενέργειες αρνητικών αξιολογήσεων και αυτό θα συνεχίσει να ισχύει για τους επόμενους 12 μήνες».

Latest News

Κρούγκμαν: «Καταρρίπτει» το αφήγημα Τραμπ για τον τρόπο υπολογισμό των δασμών

Ο Νομπελίστας οικονομόλογος έγραψε για τον Τραμπ ότι έχει τρελαθεί τελείως ενώ επικαλείται ψευδή στοιχεία!

Ισπανία: Η κυβέρνηση Σάντσεθ καταργεί το πρόγραμμα Golden Visa

Η ισπανική κυβέρνηση θέλει να αντιμετωπίσει το στεγαστικό πρόβλημα και την αύξηση στις τιμές των ακινήτων - Η στέγαση είναι δικαίωμα, λέει ο Ισπανός πρωθυπουργός

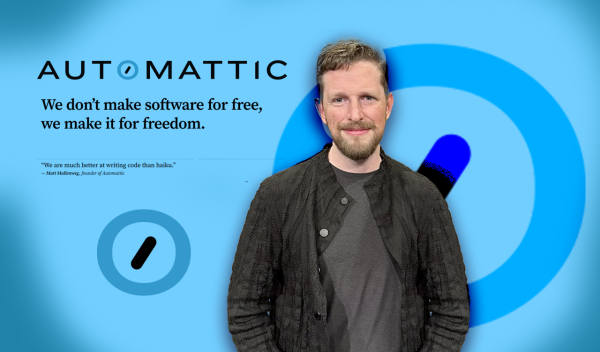

Το 16% του προσωπικού της σχεδιάζει να απολύσει η Automatic

Η Automatic, η εταιρεία του Tumblr και του WordPress, ανακοίνωσε τις απολύσεις λίγους μήνες μετα τις αποχωρήσεις στελεχών

Ο CEO της Volvo λέει ότι η εταιρεία θα παράγει περισσότερα αυτοκίνητα στις ΗΠΑ

Λίγες ώρες μετά την ανακοίνωση των αμερικανικών δασμών, η Volvo δηλώνει ότι θα αυξήσει την παραγωγή στο εργοστάσιό της στο Charleston της Νότιας Καρολίνας

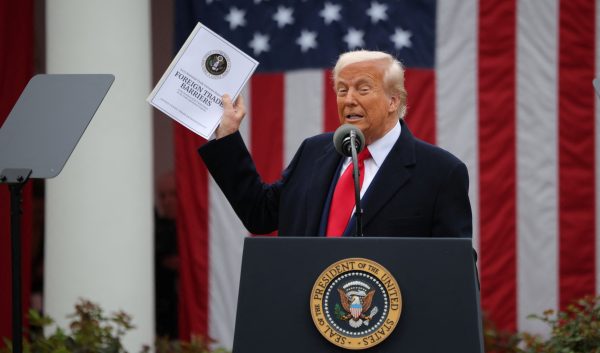

Τραμπ για δασμούς: Το χειρουργείο τελείωσε, ο ασθενής επέζησε και θα γίνει πιο δυνατός από ποτέ

Με χειρουργό και μάλιστα επιτυχημένο παρομοιάζει τον εαυτό του ο Ντόναλντ Τραμπ, ενώ αποκαλεί τις ΗΠΑ «ασθενή» τον οποίο ο ίδιος χειρούργησε μέσω της επιβολής… δεσμών

Η Ευρώπη ετοιμάζεται να βάλει «ψαλίδι» στον GDPR

Για τις μικρές και ταλαιπωρημένες επιχειρήσεις, οι όγκοι εγγράφων που ζητά ο GDPR από τις εταιρείες να παράγουν αποτελούν εδώ και καιρό ένα πρόβλημα

Πυρά Λούτνικ στους συμμάχους των ΗΠΑ για τους μη-δασμολογικούς φραγμούς στο εμπόριο

«Δεν καταλαβαίνετε την κλίμακα και το βάθος του τρόπου με τον οποίο κρατούν τα προϊόντα μας εκτός», δήλωσε ο Λούτνικ

Κοινή εταιρεία στην πυρηνική ενέργεια δημιουργούν Enel, Ansaldo και Leonardo

Η Ιταλία αποφάσισε να κάνει στροφή στην πυρηνική ενέργεια αλλάζοντας το νομικό πλαίσιο

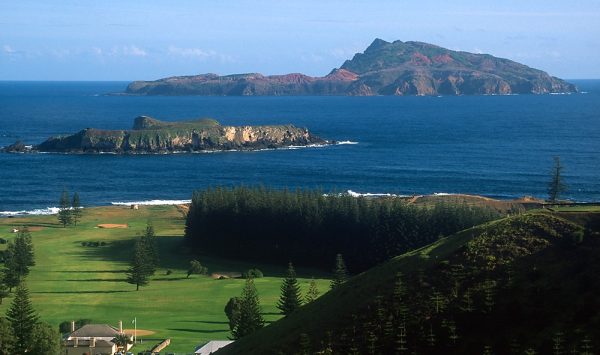

Οι δασμοί Τραμπ έφτασαν και σε απομονωμένα νησιά του Ειρηνικού

Ο εμπορικός πόλεμος της κυβέρνησης Τραμπ επεκτείνεται σε νησάκια με ανύπαρκτη βιομηχανική δραστηριότητα και μηδενικές εξαγωγές.

Κλιματική κρίση VS καπιταλισμός - Απειλούνται επενδύσεις, δάνεια, ασφαλιστικές εταιρείες

Οι ζημιές από ακραία καιρικά φαινόμενα για τη δεκαετία έως το 2023 έφθασαν τα 2 δισ. δολάρια - Συνολικά 400 δισ. δολάρια για το 2024

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)