Η ετήσια αντικειμενική δαπάνη (τεκμήριο διαβίωσης) με βάση τα σκάφη αναψυχής ιδιωτικής χρήσης, κυριότητας ή κατοχής του φορολογούμενου, της συζύγου του ή των προσώπων που τους βαρύνουν, εκτιμάται με βάση το κόστος τελών ελλιμενισμού, ασφαλίστρων, καυσίμων, συντήρησης και πρακτόρευσης και ορίζεται, ανάλογα με τα μέτρα ολικού μήκους του σκάφους.

Ειδικότερα η ετήσια αντικειμενική δαπάνη για μηχανοκίνητα σκάφη ανοικτού τύπου προσδιορίζεται ως ακολούθως :

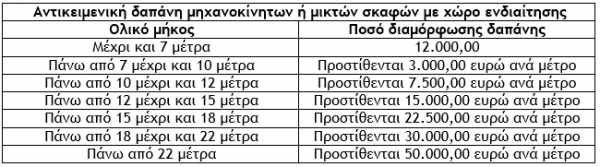

Η ετήσια αντικειμενική δαπάνη για μηχανοκίνητα ή μικτά σκάφη με χώρο ενδιαίτησης προσδιορίζεται ως ακολούθως :

Η αντικειμενική δαπάνη μειώνεται :

α) Κατά ποσοστό 50% για τα ιστιοφόρα και για τα πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ’ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτυ», που προέρχονται από την ελληνική ναυτική παράδοση.

β) Ανάλογα με την παλαιότητα του, ήτοι από το έτος που νηολογήθηκε για πρώτη φορά :

αα) Κατά ποσοστό 15% αν έχει παρέλθει χρονικό διάστημα πάνω από 5 και μέχρι 10 έτη

ββ) Κατά ποσοστό 30% αν έχει περάσει χρονικό διάστημα πάνω από 10 έτη.

Επισημάνσεις

- i) Η αντικειμενική δαπάνη για τα σκάφη αναψυχής βαρύνει τον κύριο ή τον κάτοχο που είναι κάτοικος Ελλάδος ανεξάρτητα από την εθνικότητα της χώρας στο νηολόγιο της οποίας έχει καταχωρηθεί. Επομένως εφόσον φυσικό πρόσωπο είναι μόνιμος κάτοικος Ελλάδος και έχει στην κυριότητα του ή στην κατοχή του σκάφος με ξένη σημαία το οποίο είτε πλέει στα ελληνικά ύδατα είτε είναι ελλιμενισμένο, είτε εκτελεί συνήθεις πλόες στην αλλοδαπή βαρύνεται με την αντικειμενική δαπάνη.

- ii) Η αντικειμενική δαπάνη διαβίωσης ισχύει και για σκάφη ερασιτεχνικής αλιείας καθώς και για τα jet ski.

iii) Για σκάφη με μόνιμο πλήρωμα ναυτολογημένο για ολόκληρο ή μέρος του έτους, στην αντικειμενική δαπάνη, η οποία προκύπτει προστίθεται και η αμοιβή του πληρώματος.

- iv) Τα σκάφη επαγγελματικής χρήσης δεν λαμβάνονται υπόψη για την αντικειμενική δαπάνη εφόσον βέβαια πληρούν τις προϋποθέσεις κατάταξής τους ως επαγγελματικών.

- v) Αναγνωρίζεται η ακινησία για τα σκάφη αναψυχής ιδιωτικής χρήσης. Για την απόδειξη του χρόνου ακινησίας πρέπει να συνυποβάλλεται με τη δήλωση φορολογίας εισοδήματος βεβαίωση της αρμόδιας Λιμενικής Αρχής για το ακριβές χρονικό διάστημα (χρόνος έναρξης και λήξης ακινησίας ή συνέχιση της ακινησίας κατά την 31η Δεκεμβρίου του έτους), που θα προκύπτει από τις αντίστοιχες καταχωρήσεις σε σχετικό βιβλίο που θα τηρείται από αυτή.

- vi) Στις επιχειρήσεις ενοικίασης σκαφών για τον προσδιορισμό της αντικειμενικής δαπάνης λαμβάνεται υπόψη μόνο το σκάφος με τη μεγαλύτερη αντικειμενική δαπάνη και μόνο κατά το χρόνο που δεν είναι εκμισθωμένο σε τρίτους.

vii) Η αντικειμενική δαπάνη διαβίωσης για τις περιπτώσεις που έχει παραχωρηθεί η χρήση σκάφους αναψυχής με χρησιδάνειο, βαρύνουν εξ ολοκλήρου τον χρήστη.

viii) Δεν υπολογίζεται αντικειμενική δαπάνη σκαφών αναψυχής, προκειμένου για σκάφη αναψυχής που βρίσκονται στην κατοχή ή κυριότητα νομικών προσώπων μη κερδοσκοπικού χαρακτήρα.

Παράδειγμα 1ο

Να προσδιορισθεί η ετήσια αντικειμενική δαπάνη διαβίωσης για μηχανοκίνητο σκάφος ανοικτού τύπου ολικού μήκους 6 μέτρων :

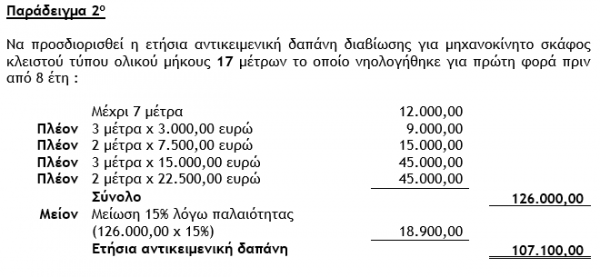

Παράδειγμα 2ο

Να προσδιορισθεί η ετήσια αντικειμενική δαπάνη διαβίωσης για μηχανοκίνητο σκάφος κλειστού τύπου ολικού μήκους 17 μέτρων το οποίο νηολογήθηκε για πρώτη φορά πριν από 8 έτη :

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. και Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)