H κλιματική αλλαγή διαμορφώνει ήδη μια σημαντική δυναμική για το περιβάλλον και για τον πλανήτη μας. Αυτό που έχει καταστεί αυτονόητο πλέον, ακόμη και αν δεν ήταν πριν από μερικά χρόνια, είναι ότι η κλιματική αλλαγή δημιουργεί οικονομικούς κινδύνους. Αυτοί μπορεί να προκύψουν από φυσικούς κινδύνους, είτε οξεία καιρικά φαινόμενα όπως πλημμύρες, πυρκαγιές, είτε ακόμη και από μακροπρόθεσμες τάσεις του κλίματος όπως η άνοδος της στάθμης της θάλασσας και οι θερμοκρασίες-ρεκόρ που καταγράφονται στον Αρκτικό Κύκλο.

Ενώ αυτοί οι κίνδυνοι εκδηλώνονται κυρίως ως πιστωτικοί, αγοράς και λειτουργικοί κίνδυνοι που αναγνωρίζονται σχετικά εύκολα, έχουν ιδιαίτερα διακριτικά χαρακτηριστικά και ως εκ τούτου απαιτούν διαφορετική προσέγγιση ως προς τη διαχείρισή τους.

Και αυτό συμβαίνει διότι:

Πρώτον, οι κίνδυνοι αυτοί έχουν μεγάλο εύρος: επηρεάζουν και θα επηρεάσουν κάθε πολίτη, χρήστη προϊόντων ή/και υπηρεσιών, κάθε νομική οντότητα, σε όλους τους τομείς οικονομικής δραστηριότητας και σε όλες τις γεωγραφικές περιοχές. Ο αντίκτυπός τους θα είναι πιθανώς συσχετισμένος, μη γραμμικός, μη αναστρέψιμος. Συνεπώς, θα εμφανιστούν σε πολύ μεγαλύτερη κλίμακα από άλλους κινδύνους που έχουμε συνηθίσει να διαχειριζόμαστε.

Δεύτερον, αυτοί οι κίνδυνοι είναι ταυτόχρονα αβέβαιοι και όμως εντελώς προβλέψιμοι: είναι δύσκολο να εντοπιστούν συνδυασμοί φυσικών και μεταβατικών κινδύνων που θα βιώσουμε μελλοντικά. Ωστόσο, είναι απολύτως βέβαιο ότι κάποιος συνδυασμός αυτών των κινδύνων θα υλοποιηθεί στο μέλλον, είτε θα συνεχίσουμε την τρέχουσα πορεία εκπομπών, είτε θα αλλάξουμε την πορεία των εκπομπών μας.

Καθίσταται ολοένα και περισσότερο εμφανές ότι το χρηματοπιστωτικό σύστημα δεν μπορεί να διαφύγει από τη συμπερίληψη του κινδύνου της κλιματικής αλλαγής. Άλλωστε, όπως αποκάλυψε η πανδημία, οι διασυνδέσεις μεταξύ της πραγματικής οικονομίας και του χρηματοπιστωτικού συστήματος είναι βαθιές. Και όπως ακριβώς η πανδημία Covid-19, έτσι και η κλιματική αλλαγή καθιερώνεται ως ένας κρίσιμος κίνδυνος που δύναται να επηρεάσει ολόκληρη την οικονομία μιας χώρας, και ως εκ τούτου και το χρηματοπιστωτικό σύστημα αυτής, το οποίο δεν είναι απρόσβλητο. Για τον ίδιο λόγο, ενώ μεμονωμένοι επενδυτές μπορούν να μην επηρεαστούν σε σημαντικό βαθμό από τις επιδράσεις αυτές, το χρηματοπιστωτικό σύστημα στο σύνολό του δεν μπορεί να μην επηρεαστεί. Άλλωστε, η κλιματική αλλαγή φαίνεται να έχει διάρκεια, καθώς συνιστά έναν κίνδυνο με το κύριο εύρος των επιπτώσεών του να εντοπίζεται σε μελλοντικό χρόνο. Η αλληλεπίδρασή της με το χρηματοπιστωτικό σύστημα αποκαλύπτει ότι βρισκόμαστε στα πρώτα στάδια ανάπτυξης των δυνατοτήτων διαχείρισης χρηματοοικονομικών κινδύνων που σχετίζονται με το κλίμα( βλ. Κ. Ζοπουνίδης, Μ. Δούμπος, Μ. Εσκαντάρ, κλιματική αλλαγή, οικολογία, κατάρρευση, Πολυτεχνείο Κρήτης, 14/01/2020). Αυτό συμβαίνει κυρίως λόγω περιορισμένης εφαρμογής ολοκληρωμένων στρατηγικών μετριασμού του κλιματικού κινδύνου, καθώς και μη λεπτομερούς παρακολούθησής του.

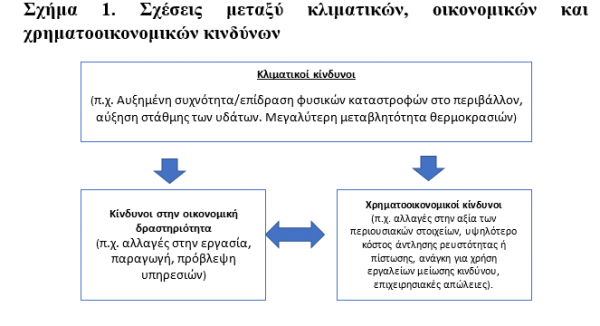

Σχέση μεταξύ κλιματικών, οικονομικών και χρηματοοικονομικών κινδύνων

Υπάρχει ισχυρή επιστημονική συναίνεση ότι το παγκόσμιο κλίμα έχει αλλάξει σημαντικά τον τελευταίο αιώνα και ότι μελλοντικές αλλαγές θα πρέπει να αναμένονται καθώς συνεχίζονται οι ανθρωπογενείς εκπομπές αερίων του θερμοκηπίου. Παρά την επιστημονική συναίνεση σχετικά με τις τάσεις και τις αιτίες της κλιματικής αλλαγής, ο ακριβής χρόνος και τα ακριβή μεγέθη των μελλοντικών κλιματικών αποτελεσμάτων παραμένουν αβέβαια. Οι ερευνητές συνεχίζουν να αναπτύσσουν και να βελτιώνουν περαιτέρω τα κλιματικά και οικονομετρικά μοντέλα που προβλέπουν την πορεία της κλιματικής αλλαγής, ωστόσο εξακολουθεί να υπάρχει μεγάλη αβεβαιότητα.

Οι προβλέψεις της οικονομικής δραστηριότητας και οι συνοδευτικές εκπομπές αερίων του θερμοκηπίου αποτελούν εδώ και πολύ καιρό εισροή σε κλιματικά μοντέλα που εκτιμούν αυτούς τους κλιματικούς κινδύνους. Οι επιπτώσεις αυτές προκύπτουν μέσω μιας λειτουργίας κλιματικών ζημιών, η οποία αντικατοπτρίζει την επιδείνωση της δημόσιας υγείας, την παραγωγικότητα της εργασίας και τις γεωργικές αποδόσεις, την αποτυχία των δημόσιων υποδομών, τα αυξανόμενα ποσοστά θνησιμότητας και την καταστροφή περιουσίας που σχετίζεται με τις καιρικές συνθήκες, μεταξύ άλλων επιπτώσεων. Τέτοιες δυσμενείς επιπτώσεις μπορούν να οδηγήσουν σε άμεσους χρηματοοικονομικούς κινδύνους, προκαλώντας επανεκτίμηση των αξιών των περιουσιακών στοιχείων, μεταβάλλοντας το κόστος ή τη διαθεσιμότητα τραπεζικών πιστώσεων ή επηρεάζοντας το χρονοδιάγραμμα ή και την αξιοπιστία των ταμιακών ροών. Μπορούν επίσης να δημιουργήσουν κινδύνους σχετιζόμενους με την οικονομική δραστηριότητα, που ενισχύσουν τους χρηματοοικονομικούς κινδύνους. Οι οικονομικοί και χρηματοπιστωτικοί κίνδυνοι μπορούν επίσης να ενισχύσουν ο ένας τον άλλον — για παράδειγμα, η καταστροφή περιουσιακών στοιχείων που σχετίζονται με τις καιρικές συνθήκες μπορεί να οδηγήσει σε τραπεζικές ζημίες, οδηγώντας σε λιγότερο δανεισμό, φέρνοντας μειωμένες επενδύσεις κ.ο.κ. (Βλέπε Σχήμα 1).

Από μόνοι τους, οι οικονομικοί ή χρηματοπιστωτικοί κίνδυνοι που σχετίζονται με το κλίμα δεν χρειάζεται να επηρεάσουν τη χρηματοπιστωτική σταθερότητα· η οικονομία μπορεί να βιώσει μείωση της παραγωγής και οι επενδυτές μπορούν να αντιμετωπίσουν απώλειες, χωρίς αυτές οι επιπτώσεις να ενισχυθούν από το χρηματοπιστωτικό σύστημα. Ωστόσο, υπό ορισμένες προϋποθέσεις, οι κίνδυνοι αυτοί θα μπορούσαν να αυξήσουν τα «τρωτά» σημεία του χρηματοπιστωτικού συστήματος μέσω ζημιών σε ενδιάμεσους χρηματοπιστωτικούς οργανισμούς, διαταραχών της λειτουργίας των χρηματοπιστωτικών αγορών, ή και αιφνίδιας αναπροσαρμογής μεγάλων κατηγοριών περιουσιακών στοιχείων.

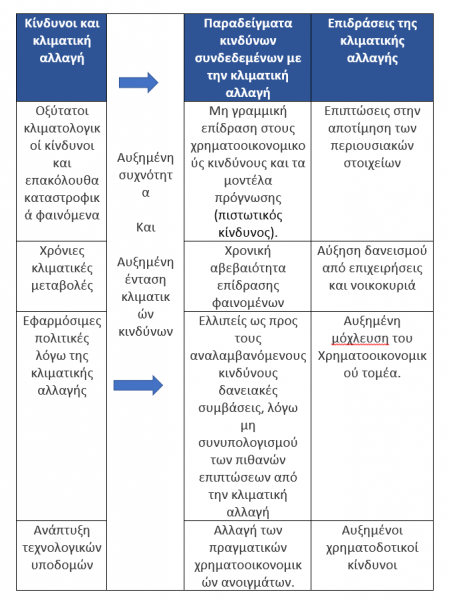

Οι κρίσιμοι κίνδυνοι, όπως οι καταιγίδες, οι πλημμύρες ή οι πυρκαγιές, μπορούν γρήγορα να αλλάξουν ή να αποκαλύψουν νέες πληροφορίες σχετικά με τις μελλοντικές οικονομικές συνθήκες ή την αξία των πραγματικών ή χρηματοοικονομικών περιουσιακών στοιχείων. Με τη δυνατότητα ξαφνικών μεγάλων αλλαγών στην αντίληψη του κινδύνου, οι χρόνιοι κίνδυνοι (όπως η αργή αύξηση της μέσης θερμοκρασίας ή η άνοδος της στάθμης της θάλασσας), θα μπορούσαν να προκαλέσουν απότομα γεγονότα ανατιμητικών αλλαγών, εάν οι προσδοκίες των επενδυτών σχετικά με τους φυσικούς κινδύνους αλλάξουν απότομα. Ενώ αυτά τα παραδείγματα επικεντρώνονται στους φυσικούς κινδύνους, οι κλυδωνισμοί στο χρηματοπιστωτικό σύστημα μπορεί να προκύψουν από ένα ευρύτερο σύνολο κλιματικών κινδύνων. Τα παρακάτω παραδείγματα (Βλέπε Σχήμα 2) απεικονίζουν τα χαρακτηριστικά της κλιματικής αλλαγής που αυξάνουν -εν δυνάμει- την πιθανότητα εσφαλμένης αποτίμησης περιουσιακών στοιχείων και αυξάνουν τη χρηματοοικονομική μόχλευση, στοιχεία που θα μπορούσαν να ενισχύσουν τα εξής:

1. Χρηματοοικονομικά ανοίγματα: Οι επενδυτές διαθέτουν περιορισμένες πληροφορίες σχετικά με το φάσμα των ανοιγμάτων που σχετίζονται με το κλίμα. Πληροφορίες όπως η γεωγραφική θέση των εξασφαλίσεων ή η γεωχωρική κατανομή των αλυσίδων εφοδιασμού γενικά δεν αποκαλύπτονται ούτε παρακολουθούνται με τυποποιημένους τρόπους. Τα λογιστικά πρότυπα για τους κινδύνους που σχετίζονται με το κλίμα βρίσκονται σε εξέλιξη και τα πλαίσια γνωστοποίησης μοντέλων από τη διεθνή κοινότητα δεν έχουν λάβει μέχρι σήμερα ευρεία υιοθέτηση. Ως εκ τούτου, η έλλειψη επαρκούς πληροφόρησης αναφορικά με τους κινδύνους που σχετίζονται με το κλίμα μπορεί να αυξήσει τα «τρωτά» σημεία που σχετίζονται με τις αποτιμήσεις περιουσιακών στοιχείων, τη χρηματοοικονομική μόχλευση και τον κίνδυνο μετάδοσης των κινδύνων αυτών στο χρηματοπιστωτικό σύστημα.

2. Μερική αξιοπιστία οικονομικών προβλέψεων: Ορισμένες επιστημονικές μελέτες φανερώνουν ότι ακόμη και οι καλά ενημερωμένοι επενδυτές μπορεί να υποτιμήσουν την πιθανότητα μεγάλων κλυδωνισμών που σχετίζονται με το κλίμα, ιδίως τους φυσικούς κινδύνους που προκύπτουν λόγω της κλιματικής αλλαγής. Μια τέτοια υποτίμηση θα μπορούσε να οδηγήσει σε υψηλά επίπεδα μόχλευσης που, σε συνδυασμό με τον αβέβαιο χρόνο της ίδιας της κλιματικής αλλαγής, θα μπορούσε να δημιουργήσει υπερβολικές αποτιμήσεις – «φούσκες» στις τιμές των περιουσιακών στοιχείων.

Σχήμα 2. Μετάδοση κλιματικών κινδύνων στο χρηματοπιστωτικό σύστημα

Οι επιπτώσεις αυτές, με τη σειρά τους, μπορούν -επί παραδείγματι- να οδηγήσουν σε καταστροφές παράκτιων ή οικοπεδικών χώρων που βρίσκονται εντός ή πλησίον αγροτικών ή δασικών εκτάσεων, τα οποία θα μπορούσαν είτε να βλάψουν τις υφιστάμενες δομές των αγροτεμαχίων αυτών, είτε να απαιτήσουν επιπλέον ιδιωτικές ή δημόσιες επενδύσεις, για την απρόσκοπτη συνέχιση της παραγωγικής τους χρήσης. Καθώς επέρχεται ο κίνδυνος της κλιματικής αλλαγής, η αναμενόμενη αξία των ακινήτων αυτών δύναται να μειωθεί — γεγονός που μπορεί, με τη σειρά του, να δημιουργήσει κινδύνους για τα ενυπόθηκα δάνεια και τους συνακόλουθους τίτλους που αυτά διασφαλίζουν, καθώς επίσης την κερδοφορία των επιχειρήσεων που χρησιμοποιούν την περιουσία αυτή, αλλά και τα οικονομικά των κρατικών και τοπικών φορέων και Δήμων που αντιμετωπίζουν μείωση των εσόδων και αύξηση του κόστους αποκατάστασης, λόγω των φυσικών καταστροφών.

Στη βάση αυτή, τοπικές οικονομίες, κρατικοί και τοπικοί φορείς ενδέχεται να αντιμετωπίσουν πιέσεις για να παρέχουν κάλυψη ή να απορροφήσουν απώλειες σε περιοχές που πλήττονται από φυσικές καταστροφές. Σε συνδυασμό με πιθανή μείωση της φορολογητέας ύλης από τη μετανάστευση που θα επέλθει λόγω της πρόκλησης ζημιών στις περιοχές αυτές (δηλ. στις περιοχές με επέλευση των φαινομένων της κλιματικής αλλαγής), το κράτος ενδέχεται να αντιμετωπίσει αυξανόμενες δημοσιονομικές πιέσεις και μειωμένη ικανότητα άντλησης εσόδων. Μια τέτοια κατάσταση θα μπορούσε παράλληλα να οδηγήσει και σε εντεινόμενα ελλείμματα βασικών υποδομών και παροχών των δημοτικών και περιφερειακών αρχών στο μέλλον και ενδεχόμενη αύξηση της αστυφιλίας.

* Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός, Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Επίτιμος Δρ. ΑΠΘ, Πολυτεχνείο Κρήτης & Audencia Business School, France

* Επίκουρος Καθηγητής Χρήστος Λεμονάκης, Εργαστήριο Διοικητικής Οικονομικής και Συστημάτων Αποφάσεων, Τμήμα Διοικητικής Επιστήμης & Τεχνολογίας, Ελληνικό Μεσογειακό Πανεπιστήμιο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Γ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/akinita.jpeg)