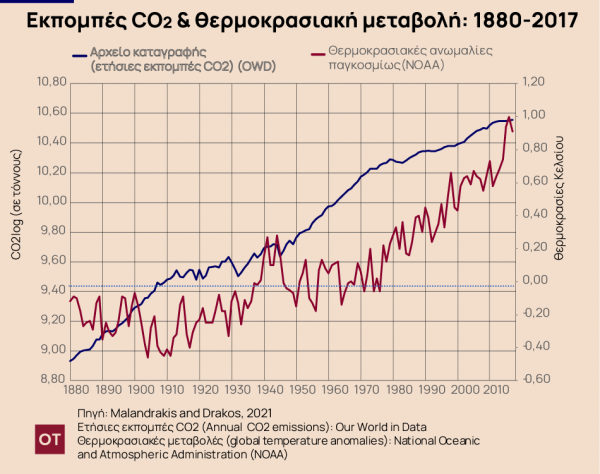

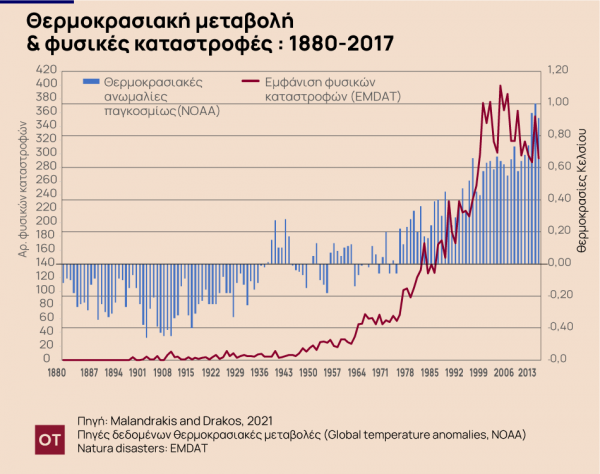

Τα έντονα καιρικά φαινόμενα που έπληξαν τη Γερμανία τον Ιούλιο του 2021 και πολύ πρόσφατα οι ακραίες δασικές πυρκαγιές τον Αύγουστο του 2021 στη χώρα μας, δείχνουν τις δραματικές συνέπειες της κλιματικής αλλαγής. Αν και οι σημαντικές επιπτώσεις στο κλίμα και στο περιβάλλον υφίστανται ήδη από τα μέσα της δεκαετίας του ’70, όπως αυτή αποτυπώνεται στη σχέση φυσικών καταστροφών, εκπομπών CO2 (κύριο αίτιο του φαινομένου του θερμοκηπίου) και μέσης θερμοκρασιακής μεταβολής (βλ. γράφημα 1 και 2), εντούτοις ουσιαστικές πρωτοβουλίες για την καταπολέμηση της κλιματικής αλλαγής έχουν αναληφθεί μόλις την τελευταία πενταετία αρχής γενομένης από τη Συμφωνία του Παρισιού του 2015 για την μείωση των μέσης θερμοκρασίας του πλανήτη έως και 2οC μέχρι το 2100. Επίσης, οι φυσικές καταστροφές ως συνέπεια της κλιματικής αλλαγής δεν απειλούν μόνο τις αναπτυσσόμενες αλλά και τις αναπτυγμένες χώρες ενώ, συν τοις άλλοις, έχει βρεθεί πως μπορεί να αυξήσουν στο μέλλον την πιθανότητα εμφάνισης τραπεζικών κρίσεων από 26% έως και 48% (βλ. Lamperti et al., 2019).

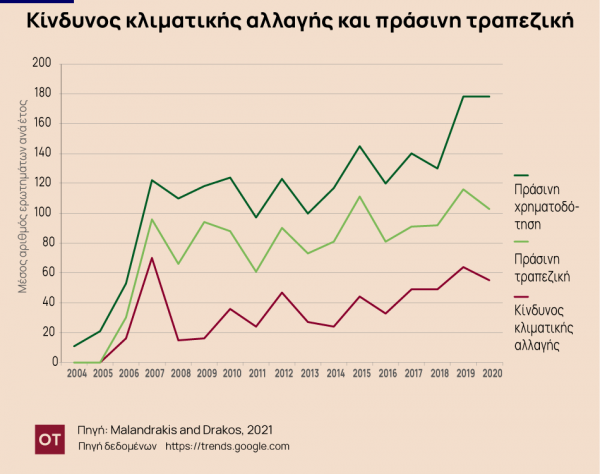

Σ’ αυτό το πλαίσιο σημαντικό ρόλο καλείται να παίξει ο χρηματοπιστωτικός τομέας βασικός μοχλός ανάπτυξης των παγκόσμιας οικονομίας. Μπορούν να βοηθήσουν οι τράπεζες ούτως ώστε να μετριαστούν οι συνέπειες της κλιματικής αλλαγής και με ποιό τρόπο; H απάντηση είναι ναι, διαμέσου των λεγόμενων πράσινων τραπεζών (green banks), της πράσινης τραπεζικής (green banking) και των πράσινων χρηματοδοτήσεων (green finance).

Κατ’ αρχήν, ως πράσινη τράπεζα ορίζεται ένα δημόσιο ή μικτό πιστωτικό ίδρυμα ή μη-κερδοσκοπική οντότητα (βλ. π.χ. Connecticut Green Bank, NY Green Bank, The Clean Energy & Sustainability Accelerator) που αποκλειστικό σκοπό έχει να κατευθύνει κυρίως δημόσια και κατά περίπτωση ιδιωτικά κεφάλαια προς επενδύσεις φιλικές προς το περιβάλλον (CGC, 2019). Αν και ο αριθμός τους είναι εξαιρετικά περιορισμένος σε παγκόσμιο επίπεδο, εντούτοις αρκετές εμπορικές και επενδυτικές τράπεζες ανά τον κόσμο διαθέτουν ήδη πράσινα δάνεια (green loans), όπως για αγορά ηλεκτροκίνητων οχημάτων, κατασκευή βιοκλιματικών κτιρίων, ενεργειακή αναβάθμιση οικημάτων, αγορά και εγκατάσταση φωτοβολταϊκών πάνελ κ.ά., αλλά και πράσινα ομόλογα για μεγάλης κλίμακας μακροχρόνιες υποδομές φιλικές προς το περιβάλλον (αιολικά πάρκα, μικρά υδροηλεκτρικά φράγματα κ.λπ.).

Εκτός από τα προφανή πλεονεκτήματα για το περιβάλλον, οι ίδιες οι τράπεζες μπορούν να έχουν σημαντικά οφέλη όπως (ενδεικτικά): α) χαμηλότερα ποσοστά μη-εξυπηρετούμενων δανείων, β) καλύτερες διαβαθμίσεις, και γ) άνοιγμα σε νέους κερδοφόρους τομείς που σχετίζονται με τις πράσινες τεχνολογίες (βλ. Sharfman and Chitru, 2008 · IFC – World Bank, 2012). Βέβαια, τα πράσινα δάνεια θα πρέπει να συνδέονται με χαμηλά επιτόκια για να καταστεί εφικτή η χρήση τους από μεγάλο μέρος δανειοληπτών ούτως ώστε να προωθηθεί αποτελεσματικά στα επόμενα πέντε έτη, για παράδειγμα, η ηλεκτροκίνηση σε συνδυασμό με τη χρήση της χρησιμοποιούμενης ηλεκτρικής ενέργειας αποκλειστικά από Α.Π.Ε.

Υπό αυτό το πρίσμα, η εξέταση της χρήσης ευνοϊκών συντελεστών χρηματοδότησης (green supporting factor) για τα πράσινα δάνεια από την Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ), εικάζεται ότι θα δώσει ώθηση στις τράπεζες για το σταδιακό «πρασίνισμα» των δανειακών χαρτοφυλακίων τους καθώς αφενός θα καταστήσει εφικτό το προαναφερθέν (δηλ. σημαντικά χαμηλότερα επιτόκια για πράσινα δάνεια με παράλληλη αύξηση της ζήτησής τους) και αφετέρου θα βελτιώσει τους δείκτες κεφαλαιακής επάρκειας (TCR, TIER1) και κερδοφορίας (ROA, ROE) των πιστωτικών ιδρυμάτων. Στον αντίποδα, η χρήση «τιμωρητικών» συντελεστών (brown penalizing factor) εκτιμάται πως θα παρακινήσει τα πιστωτικά ιδρύματα στην σταδιακή απεμπλοκή τους από δάνεια και επενδύσεις προς ρυπογόνες επιχειρήσεις και δραστηριότητες (βιομηχανίες χημικών, πετρελαιοειδών και συναφείς).

Αν και όπως προαναφέρθηκε οι πραγματικά πράσινες τράπεζες είναι περιορισμένες σε αριθμό, εντούτοις ένα πρώτο κριτήριο κατάταξης μίας τράπεζα ως πράσινης (ή όχι) – δεδομένης της έλλειψης μέχρι σήμερα ενιαίου κριτήριου κατηγοριοποίησης λόγω μη-ύπαρξης ανάλογων δεδομένων – είναι: α) εάν είναι μέλος σε συγκεκριμένους οργανισμούς (Banking Environment Initiative, Equator Principles, United Nations Environment Programme Finance Initiative, Global Alliance for Banking on Values) που έχουν ως αντικείμενο την προώθηση της βιώσιμης τραπεζικής και των καλών περιβαλλοντικών πρακτικών χρηματοδοτήσεων, β) το κατά πόσο εφαρμόζει ESG κριτήρια, και γ) εάν εκδίδει Sustainability Report. Λαμβανομένων υπόψη των παραπάνω κριτηρίων, οι Malandrakis and Drakos (2020) εξετάζοντας 165 πράσινες και μη-πράσινες τράπεζες από 38 χώρες παγκοσμίως ως προς τους δείκτες κεφαλαιακής επάρκειας, ποιότητας ενεργητικού, ποιότητας διοίκησης, κερδοφορίας και ρευστότητας (CAMEL), τόσο πριν όσο και μετά τη χρηματοπιστωτική κρίση του 2007-2008, βρήκαν ότι οι χαρακτηρισθείσες ως πράσινες τράπεζες είχαν καλύτερη επίδοση μόνο ως προς τους δείκτες κεφαλαιακές επάρκειας κατά την και μετά τη χρηματοπιστωτική κρίση περίοδο. Αναφορικά με τους λοιπούς δείκτες αλλά και τους δείκτες κερδοφορίας (ROA και ROE), δεν βρέθηκαν στατιστικά σημαντικές διαφορές σε σχέση με τις μη-πράσινες τράπεζες τόσο πριν όσο και μετά τη κρίση.

Τα παραπάνω αποτελέσματα υποδεικνύουν ότι, η πράσινη τραπεζική είναι σε φάση ανάπτυξης. Όμως η σταδιακή επέκτασή της και η δημιουργία περισσότερων πράσινων τραπεζών, διαμέσου της σταδιακής αύξησης των πράσινων δανείων σε χρονικό ορίζοντα 5ετίας, εκτιμάται πως θα συνεισφέρει σημαντικά τόσο στην προστασία του περιβάλλοντος και στο μετριασμό των συνεπειών της κλιματικής αλλαγής όσο και στη βελτίωση των εποπτικών και οικονομικών δεικτών των τραπεζών. Παρόλα αυτά, η εφαρμογή των μέσων με τα οποία αυτό θα καταστεί εφικτό (όπως των green supporting και brown penalizing factors) θα πρέπει να γίνει με προσοχή, αφού χωρίς επαρκή δεδομένα για το επίπεδο πιστωτικού κινδύνου των πράσινων δανείων (σε συνδυασμό με τη συμβολή τους στην προστασία του περιβάλλοντος) και τις αποδόσεις των πράσινων επενδύσεων, θα μπορούσε να οδηγήσει σε αντίθετα αποτελέσματα όπως υποεκτίμηση του πιστωτικού κινδύνου και σημαντικά χαμηλότερες κεφαλαιακές απαιτήσεις από τις απαιτούμενες (βλ. Malandrakis and Drakos, 2020 · 2021). Επίσης, το γεγονός ότι μία χρηματοδότηση χαρακτηρίζεται ως πράσινη δεν συνεπάγεται κατ’ ανάγκη και χαμηλότερο κίνδυνο για ένα πιστωτικό ίδρυμα (βλ. European Banking Federation, 2021). Από την άλλη, μία ενδεχόμενη απότομη εφαρμογή ενός brown penalizing factor για δάνεια (κυρίως υφιστάμενα) και επενδύσεις περιβαλλοντικά μη-φιλικές θα μπορούσε να οδηγήσει στο φαινόμενο των «απαξιωμένων στοιχείων ενεργητικού» (“stranded assets”) (βλ. Papandreou, 2019). Συνοψίζοντας, αμφότερα θα μπορούσαν να οδηγήσουν σε μία γενικευμένη χρηματοπιστωτική αστάθεια εάν δεν γίνουν προσεκτικά βήματα – βασισμένα σε ενδελεχή ανάλυση και αξιολόγηση – εκ μέρους των αρμόδιων υπερεθνικών εποπτικών οργανισμών (BIS, EBA, ECB), των εθνικών κεντρικών τραπεζών και των τραπεζών των χωρών.

Συμπερασματικά, οι τράπεζες μπορούν να συμβάλλουν ουσιαστικά μέσα στα επόμενα χρόνια στον μετριασμό των αρνητικών επιπτώσεων της κλιματικής αλλαγής εάν αρχίσουν να “πρασινίζουν” τα χαρτοφυλάκια τους και οι εποπτικές αρχές καθορίσουν με προσοχή τους όρους και τις προϋποθέσεις των πράσινων δανείων και επενδύσεων, αφενός για την εδραίωση της αναγκαιότητας των περιβαλλοντικά βιώσιμων χρηματοδοτήσεων και αφετέρου για τον καθορισμό των απαραίτητων κανονισμών για την αποφυγή παράπλευρων συνεπειών αναφορικά με τη σταθερότητα του χρηματοπιστωτικού συστήματος.

Ιωάννης Μαλανδράκης

Υποψήφιος Διδάκτωρ Χρηματοοικονομικής, Τμήμα Λογιστικής και Χρηματοοικονομικής, Οικονομικό Πανεπιστήμιο Αθηνών. Οικονομολόγος στη Δ.Ε.Υ.Α. Χανίων.

Κωνσταντίνος Δράκος

Αντιπρύτανης Οικονομικού Προγραμματισμού & Υποδομών, Καθηγητής Χρηματοοικονομικής, Τμήμα Λογιστικής και Χρηματοοικονομικής, Οικονομικό Πανεπιστήμιο Αθηνών.

_____________________________

Βιβλιογραφικές αναφορές

Coalition for Green Capital (CGC) (2019). “What is a Green Bank?” (http://coalitionforgreencapital.com/whats-a-green-bank-html/)

European Banking Federation (EBF) (2021). “Supporting Factor” (https://www.ebf.eu/sustainable-finance/supporting-factor/)

International Finance Corporation (IFC) – World Bank (2012). “Financing a sustainable future: a knowledge network for banking regulators” (https://www.ifc.org)

Lamperti, F., Bosetti, V., Roventini, A., and Tavoni, M. (2019). “The public costs of climate-induced financial instability”. Natural Climate Change, 9, 829-833 (DOI: https://doi.org/10.1038/s41558-019-0607-5)

Malandrakis, I., and Drakos, K. (2020). “Green banks vs. non-green banks: A Differences-in-Differences CAMEL-based approach”. SSRN (DOI: https://dx.doi.org/ 10.2139/ssrn.3663894)

Malandrakis, I., and Drakos, K. (2021). “Green banks vs. non-green banks: A D-i-D CAMEL-based approach”. Scottish Economic Society Annual Conference 2021, 28 April 2021 (https://www.researchgate.net/publication/352295833 , https://www.ses2021.org/ sessions/empirical-finance)

Papandreou, A. (2019). “Stranded Assets and the Financial System”. Working Paper No272 – November 2019, Bank of Greece (https://www.bankofgreece.gr/ Publications/Paper2019272.pdf).

Sharfman, P. M., and Chitru S. Fernando. (2008). “Environmental risk management and the cost of capital”. Strategic Management Journal, 29 (2), 569-592 (DOI: https://doi.org/10.1002/smj.678).

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)