Πριν από 22 χρόνια τέτοιες ημέρες (17.9.1999 ) οι ελληνικές μετοχές -που χαρακτηρίστηκαν εκείνη την εποχή από τον Τζον Λόμαξ της ΗSΒC «η μητέρα όλων των φουσκών»- σημείωναν το ιστορικό τους ρεκόρ (κλείσιμο του Γενικού Δείκτη στις 6.335,04 μονάδες, με ενδοσυνεδριακό υψηλό στις 6.484,30 μονάδες).

«ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ», 23.9.1999, Ιστορικό Αρχείο «ΤΟ ΒΗΜΑ» & «ΤΑ ΝΕΑ»

Η ημερήσια αξία των συναλλαγών κινείτο στα 1,8 δισ. ευρώ (έναντι 60 εκατ. ευρώ σήμερα), ενώ η κεφαλαιοποίηση του ΧΑ, βρέθηκε στα 212,8 δισ. ευρώ, αντιπροσωπεύοντας το 182% του ΑΕΠ (έναντι μόλις 30% του ΑΕΠ σήμερα).

Η πτώση που ακολούθησε το σκάσιμο εκείνης της φούσκας ολοκληρώθηκε στο -77% στις 31.3.2003 και οδήγησε σε απώλειες 158 δισ. ευρώ, ενώ στη συνέχεια η άνοδος των ελληνικών μετοχών ως την περίοδο των εκλογών, προτού η χώρα μπει στην περιπέτεια του μνημονίου, έφερε κέρδη 263% πριν αρχίσει η καταστροφή των αξιών στα χρόνια του μνημονίου.

Από το υψηλό του Γενικού Δείκτη στις 31.10.2007 ως το χαμηλό στις 5.6.2012 η πτώση κυμάνθηκε στο 91% και θεωρείται η μεγαλύτερη κατάρρευση των ελληνικών μετοχών, η οποία σαφώς ξεπέρασε την «φούσκα του ’99».

Το κοινό χαρακτηριστικό

Στην ιστορία των αγορών, οι φούσκες, δηλαδή η υπερβολική διόγκωση των τιμών, δεν αποτελούν άγνωστο φαινόμενο. Αν και δεν είναι εύκολο να μαντέψει κανείς τη χρονική στιγμή κατά την οποία αυτές αρχίζουν να ξεφουσκώνουν, όλες οι μεγάλες φούσκες του παρελθόντος δείχνουν να έχουν ένα κοινό χαρακτηριστικό: γιγαντώθηκαν με το εύκολο χρήμα.

Αυτό προκύπτει από τη μανία με τις τουλίπες του 1600, τη φούσκα της South Sea Company το 1720, τη φούσκα της αγοράς ακινήτων της Φλόριδας τη δεκαετία του 1920, την επενδυτική μανία γύρω από τις μετοχές του Κουβέιτ στις αρχές της δεκαετίας του 1980, τη φούσκα των ιαπωνικών μετοχών και των ακινήτων στα τέλη της δεκαετίας του ’80, την τεχνολογική φούσκα του 1998-2000, αλλά και τη φούσκα των στεγαστικών δανείων χαμηλής εξασφάλισης (subprime mortgages) στις ΗΠΑ του 2007 που οδήγησε στη χρεοκοπία της Lehman Brothers κ.ά.

Ορισμένοι, επίσης, στην αγορά είδαν στις κινήσεις των «meme stocks», που συντάραξαν πρόσφατα τη Wall Street, φαινόμενα αντίστοιχα με την κρίση της τουλίπας στις αρχές του 1600, όπου οι Ολλανδοί αγόραζαν ξέφρενα βολβούς τουλιπών.

Η περίπτωση της Ελλάδας

Στην περίπτωση της Ελλάδας το 1999, πάντως, «βοήθησαν» μεταξύ άλλων και ο πολύς «αέρας», η απουσία θεσμών, χρηματιστηριακής παιδείας κ.τ.λ., αλλά και κυρίως το γεγονός ότι 1,5 εκατ. μικροεπενδυτές και 1 εκατ. μικρομεριδιούχοι μετοχικών Α/Κ ανακάλυπταν το Ελντοράντο των μετοχών, αντλώντας μάλιστα πολλες φορές πληροφορίες ή οργανώνοντας τα… επόμενα επενδυτικά τους βήματα συναρπαζόμενοι μέσα από τις τότε 1.400 περίπου ΕΛΔΕ, ενώ, όπως περιγραφόταν τότε (το 1999 και γι’ αυτό έχει την αξία του) από τον οίκο Flemings, «αυτό που συμβαίνει είναι μια κλασική περίπτωση ανοδικής προσαρμογής των αποτιμήσεων που προκλήθηκε από την πτώση των επιτοκίων. Όταν όμως περάσει ο ενθουσιασμός, οι Ελληνες θα αναρωτιούνται τι στην πραγματικότητα αγόρασαν»…

«ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ», 22.4.2000, Ιστορικό Αρχείο «ΤΟ ΒΗΜΑ» & «ΤΑ ΝΕΑ»

Μαθήματα

Η ιστορία διδάσκει πάντως ότι τα χρηματιστήρια σημειώνουν ανοδικούς και πτωτικούς κύκλους που «αντιγράφουν» και κάποιες από τις ακρότητες του παρελθόντος, ενώ οι μετοχές υπεραποδίδουν καθώς η μέση ετήσια πραγματική (αποπληθωρισμένη) απόδοση από το 1900 ως σήμερα διαμορφώνεται παγκοσμίως στο 6% για τις μετοχές, στο 2,5% για τα ομόλογα και κάτω του 1% για τις καταθέσεις. Ωστόσο, ενώ το ποσοστό των περιπτώσεων υποαποδόσεων των μετοχών είναι πιο σπάνιο σε βάθος χρόνου, το ύψος των ζημιών σε περιόδους πτώσης μπορεί να είναι τεράστιο και να μην μπορεί να αναπληρωθεί… στη σύντομη διάρκεια μιας ζωής.

Π.χ., στην κορυφή της ελληνικής φούσκας του 1999 πλειάδα μετοχών διακινούνταν με πολλαπλασιαστές κερδών άνω του 900, πράγμα που σημαίνει ότι τότε κάποιος αγόραζε μετοχές με σκοπό να πάρει πίσω τα κέρδη του σε 900 χρόνια…

«Μακροπρόθεσμα όλοι είμαστε νεκροί…»

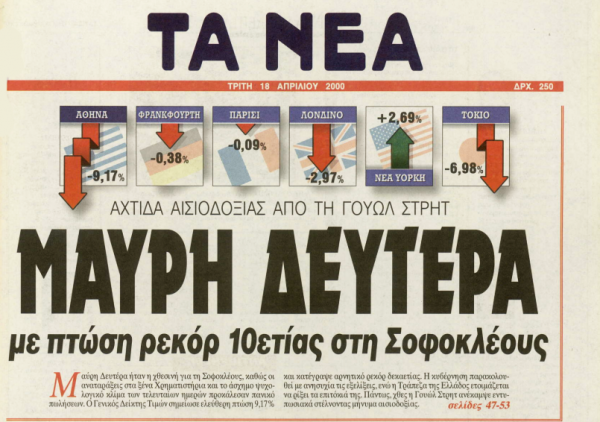

Κάτι τέτοιες στιγμές είναι που οι οικονομολόγοι θυμούνται την κάπως μακάβρια ρήση του Τζον Μέιναρντ Κέινς: «Μακροπρόθεσμα όλοι είμαστε νεκροί…». Να σημειωθεί πως με βάση στοιχεία που επεξεργάστηκε ο επικεφαλής του τμήματος ανάλυσης της Beta ΑΧΕΠΕΥ, Μάνος Χατζηδάκης, σε σχέση με το 1999 υπάρχουν 90 εταιρείες που διαπραγματεύονται έως σήμερα και μπορούν να συγκριθούν με τότε. Από αυτές 8 μόνο έχουν θετική απόδοση (χωρίς τα μερίσματα) σε σχέση με τα ιστορικά υψηλά του χρηματιστηρίου. Πρόκειται για τις Jumpo (+517%), Καρέλιας (+172%), Πετρόπουλος (+90%), Πλαστικά Κρήτης (+38%) Παπουτσάνης (+33%), Quest Συμμετοχών (+18%), Lamda Development (+16%) και Μυτιληναίος (+4%).

«ΤΑ ΝΕΑ», 18.4.2000, Ιστορικό Αρχείο «ΤΟ ΒΗΜΑ» & «ΤΑ ΝΕΑ»

«Nέο αίμα»

Καθώς από το 2000 , σύμφωνα με στοιχεία της ΕΧΑΕ, συνολικά 296 εισηγμένες αποχώρησαν από το ΧΑ, είτε γιατί εξαγοράστηκαν είτε γιατί συγχωνεύθηκαν είτε γιατί διαγράφηκαν είτε γιατί πτώχευσαν, καθιστώντας πιο φτωχό το ελληνικό Χρηματιστήριο, η εγχώρια αγορά αναζητεί «νέο αίμα», δεδομένου μάλιστα πως μια ομάδα ισχυρών ελληνικών εταιρειών παραμένει σήμερα εκτός κεφαλαιαγοράς.

Latest News

Με 4x4 έτρεξε το ΧΑ - Διαπέρασε και τις 1.650 μονάδες ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών έκλεισε την τέταρτη συνεχόμενη ανοδική του συνεδρίαση

Συντηρεί τα κέρδη το Χρηματιστήριο Αθηνών - Χαμηλά ακόμη οι συναλλαγές

To Xρηματιστήριο Αθηνών δίνει το μήνυμα ότι χρειάζεται τις ήπιες συνεδριάσεις

Άνοδος με χαμηλό τζίρο στο Χρηματιστήριο - Προσεκτικοί οι αγοραστές

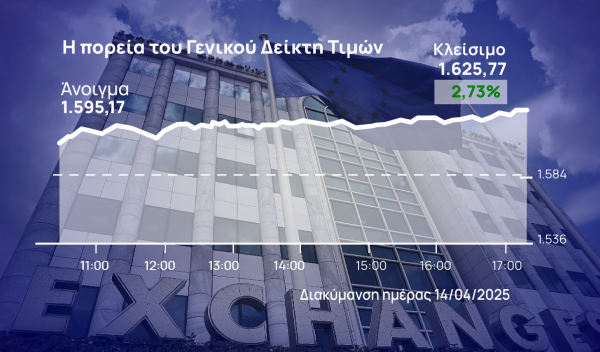

Ο Γενικός Δείκτης καταγράφει κέρδη 0,83% στις 1.639,34 μονάδες, ενώ ο τζίρος είναι στα 16,7 εκατ. ευρώ και ο όγκος στα 3,9 εκατ. τεμάχια

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Μίνι ράλι και στη Λ. Αθηνών, μετά το κατενάτσιο από τον Λευκό Οίκο

Ο Γενικός Δείκτης καταγράφει κέρδη 1,72% στις 1.609,74 μονάδες, ενώ ο τζίρος είναι στα 7,3 εκατ. ευρώ και ο όγκος στα 1,7 εκατ. τεμάχια

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος