In focus, από το Παρατηρητήριο Ελληνικής και Ευρωπαϊκής Οικονομίας του ΕΛΙΑΜΕΠ

Στις 8 Οκτωβρίου 2021, 136 χώρες-μέλη του ΟΟΣΑ οι οποίες αποτελούν το 90% της παγκόσμιας οικονομικής δραστηριότητας, συμφώνησαν ένα φορολογικό πλαίσιο το οποίο αλλάζει ριζικά τον τρόπο φορολόγησης των πολυεθνικών επιχειρήσεων.

Το πλαίσιο αυτό αποτελείται από δύο κεντρικούς πυλώνες. Ο πρώτος πυλώνας υποχρεώνει τις πολυεθνικές επιχειρήσεις να καταβάλλουν φόρο σε χώρες στις οποίες διατηρούν επιχειρηματική δραστηριότητα και αντλούν κέρδη, ασχέτως εάν έχουν φυσική παρουσία. Ο δεύτερος πυλώνας δίνει τη δυνατότητα στις χώρες να επιβάλλουν ελάχιστο φορολογικό συντελεστή 15% επι των κερδών πολυεθνικών εταιρειών οι οποίες δραστηριοποιούνται στο έδαφος τους.

Τα οφέλη που προκύπτουν από τη φορολογική αυτή συμφωνία είναι πολλαπλά. Σε πρώτο επίπεδο, τα κράτη έχουν την ευκαιρία να αυξήσουν τα φορολογικά τους έσοδα, σε μία περίοδο ανάκαμψης από την πανδημία κατά την οποία τα έχουν ιδιαίτερη ανάγκη. Σύμφωνα με τον ΟΟΣΑ, περισσότερα από 125 δισ. δολάρια αναμένονται να ανακατανεμηθούν λόγω των αλλαγών που επιφέρει ο πρώτος πυλώνας της συμφωνίας, ενώ ο ελάχιστος φορολογικός συντελεστής στο 15% αναμένεται να αποφέρει στα κρατικά έσοδα παγκοσμίως περισσότερα από 150 δισ. δολάρια σε ετήσια βάση.

Επιπλέον, το φορολογικό αυτό πλαίσιο ανταποκρίνεται στις ανάγκες της εποχής, στην οποία επιχειρήσεις που δραστηριοποιούνται σε τεχνολογικά και άλλα άυλα προϊόντα (πατέντες φαρμάκων, λογισμικό κ.α.) ιδρύουν θυγατρικές εταιρείες σε φορολογικούς παραδείσους, αποφεύγοντας – μέσα στα πλαίσια του νόμου – την καταβολή φόρων σε χώρες από τις οποίες αντλούν τα περισσότερα κέρδη τους. Σε μία μάλλον μετριοπαθή εκτίμηση των διαφυγόντων φορολογικών εσόδων λόγω παράκτιων επιχειρήσεων σε φορολογικούς παραδείσους, το ΔΝΤ υπολογίζει πως χάνονται ετησίως 600 δισ. δολάρια σε παγκόσμιο επίπεδο.

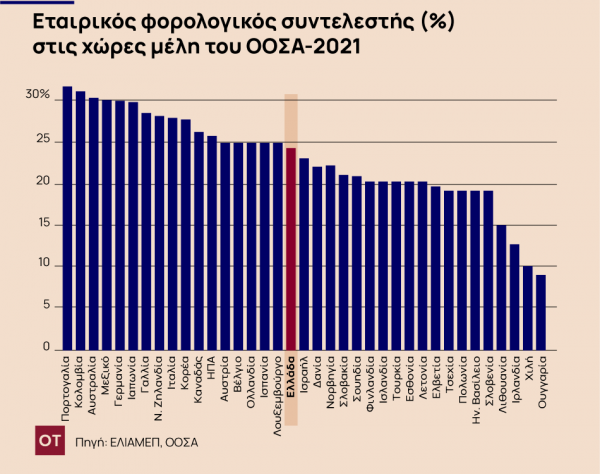

Τέλος, η συμφωνία περιορίζει σημαντικά τον διακρατικό ανταγωνισμό για την προσέλκυση φυσικής παρουσίας επιχειρήσεων, μέσω χαμηλών φορολογικών εταιρικών συντελεστών. Φορολογικοί παράδεισοι ανά τον κόσμο επιβάλλουν χαμηλή φορολογία με σκοπό τη λογιστική μεταφορά του όγκου πωλήσεων πολυεθνικών εταιρειών στο έδαφός τους. Οι χώρες επωφελούνται αντλώντας φορολογικά έσοδα, ενώ οι επιχειρήσεις από τη χαμηλή φορολογία. Ο ανταγωνισμός αυτός αποτελεί ένα διαχρονικό πρόβλημα ακόμα και στους κόλπους της Ευρωπαϊκής Ένωσης, όπου οι εταιρικοί φορολογικοί συντελεστές (όπως φαίνεται και στο γράφημα) διαφέρουν σημαντικά. Χώρες όπως η Πορτογαλία επιβάλλουν υψηλούς φορολογικούς συντελεστές (31,5%) ενώ χώρες όπως η Ιρλανδία και η Ουγγαρία διακρίνονται από ιδιαίτερα χαμηλούς συντελεστές, 12,5% και 9% αντίστοιχα.

Η απόκριση της Ευρώπης στην ανακοίνωση της συμφωνίας ήταν θερμή, με τον Benjamin Angel υπεύθυνο για θέματα άμεσης φορολογίας και φορολογικού συντονισμού της Ευρωπαϊκής Επιτροπής να προμηνύει την έκδοση ευρωπαϊκής οδηγίας η οποία θα εφαρμόζει τη συμφωνία κατά γράμμα. Επιπλέον, ανακοίνωσε την έκδοση συνοδευτικής οδηγίας η οποία θα ενισχύει θέματα φορολογικής διαφάνειας, υποχρεώνοντας τις πολυεθνικές επιχειρήσεις να δημοσιοποιούν τόσο τα φορολογικά τους έξοδα όσο και τις χώρες στις οποίες τα καταβάλλουν.

Ωστόσο, η συμφωνία κατηγορήθηκε και για μερική ατολμία. Η Oxfam χαρακτηρίζει τον ελάχιστο φορολογικό συντελεστή του δεύτερου πυλώνα (15%) πολύ χαμηλότερο του προτεινόμενου από το Financial Accountability, Transparency and Integrity (FACTI) Panel των Ηνωμένων Εθνών ο οποίος ανέρχεται σε 20%-30%. Ταυτόχρονα, επισημαίνει ότι η συμφωνία παραγνωρίζει τις αναπτυσσόμενες χώρες οι οποίες βασίζονται σημαντικά στους φόρους επί της επιχειρηματικής δραστηριότητας. Σύμφωνα με έρευνα του ΟΟΣΑ, οι Αφρικανικές χώρες το 2018 εισέπραξαν το 19,2% των φορολογικών εσόδων τους από εταιρικούς φόρους σε αντίθεση με τις χώρες του ΟΟΣΑ για τις οποίες τα εταιρικά φορολογικά έσοδα αποτέλεσαν μόνο το 10% επί των συνολικών εσόδων. Η Oxfam υπολογίζει ότι ο πρώτος πυλώνας της φορολογικής συμφωνίας θα αποφέρει μόνο 0.025% του συνολικού ΑΕΠ τους σε φορολογικά έσοδα σε χώρες του αναπτυσσόμενου κόσμου.

Μάνος Ματσαγγάνης

Κύριος Ερευνητής

Επικεφαλής του Παρατηρητηρίου Ελληνικής & Ευρωπαϊκής Οικονομίας

Υπότροφος της Έδρας «Σταύρος Κωστόπουλος»

Ελληνικό Ίδρυμα Ευρωπαϊκής & Εξωτερικής Πολιτικής (ΕΛΙΑΜΕΠ)

Γιώργος Μανάλης

Μεταδιδακτορικός Ερευνητής,

Υπότροφος της Ερευνητικής Έδρας Α. Γ. Λεβέντη

Ελληνικό Ίδρυμα Ευρωπαϊκής & Εξωτερικής Πολιτικής (ΕΛΙΑΜΕΠ)

![Μεταφορικές: «Κινεζικός πυρετός» για τις μεγάλες εταιρείες cargo [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/ot_UPS_fedex_DHL2-300x300.png)

![Αλκοολούχα ποτά: Ούζο και τσίπουρο «μεθούν» τις διεθνείς αγορές [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/apostagmata.jpg)

![Μεταφορικές: «Κινεζικός πυρετός» για τις μεγάλες εταιρείες cargo [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/05/ot_UPS_fedex_DHL2.png)

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Γ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2023/03/eforia.jpg)