1. Γενικά

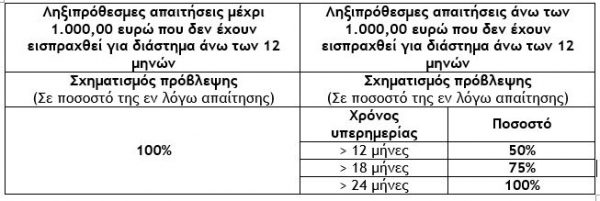

Σύμφωνα με την παράγραφο 1 του άρθρου 26 του Ν.4172/2013 (Κ.Φ.Ε.), τα ποσά των προβλέψεων για απόσβεση επισφαλών απαιτήσεων και οι διαγραφές αυτών εκπίπτουν για φορολογικούς σκοπούς, ως εξής :

Ο κατά τον ανωτέρω πίνακας σχηματισμός προβλέψεων καθίσταται δυνατός εφόσον έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξης της εν λόγω απαίτησης. Σύμφωνα δε με την αιτιολογική έκθεση του Κ.Φ.Ε. η προϋπόθεση της ανάληψης κατάλληλων ενεργειών για τη διασφάλιση δικαιώματος είσπραξης θέτει ένα ελάχιστο όριο για τη διεκδίκηση είσπραξης της απαίτησης, χωρίς να προσδιορίζει το μέσο για τη διεκδίκηση και κατά τούτο μπορεί να αναληφθεί οποιαδήποτε ενέργεια για την είσπραξη, αρκεί να είναι πρόσφορη για τη διασφάλιση του δικαιώματος είσπραξης. Τέτοιο μέσο δεν είναι απαραίτητα η άσκηση ένδικού βοηθήματος, με τη στενή έννοια του όρου, αλλά μπορεί να είναι και η κατάθεση διαταγής πληρωμής, η σφράγιση μίας επιταγής κ.λπ.

Επισήμανση : Σε κάθε περίπτωση ο κατάλληλος ή μη χαρακτήρας κρίνεται ad hoc με βάση το ύψος της απαίτησης, το φερέγγυο ή μη του καθ’ ου η απαίτηση, καθώς και από άλλους παράγοντες.

2. Έννοια ληξιπρόθεσμης απαίτησης

Στην έννοια της ληξιπρόθεσμης απαίτησης περιλαμβάνονται οι περιπτώσεις των απαιτήσεων εκείνων που η ημερομηνία εξόφλησής τους έχει παρέλθει και ειδικότερα :

α) Σε περίπτωση που βάσει συμφωνητικού ή άλλου διακανονισμού παρέχεται στον πελάτη χρόνος πίστωσης για την αποπληρωμή της οφειλής, κρίσιμος χρόνος για την αφετηρία υπολογισμού του χρόνου υπερημερίας για την απαίτηση αυτή, είναι η παρέλευση του χρόνου πίστωσης.

β) Σε περίπτωση που πέραν του τιμολογίου δεν υπάρχει σχετικό συμφωνητικό ή άλλος διακανονισμός, αφετηρία υπολογισμού του χρόνου είναι η ημερομηνία έκδοσης του παραστατικού.

γ) Σε περίπτωση εξόφλησης απαιτήσεων με γραμμάτια, η ημερομηνία λήξης τους και με επιταγή, η ημερομηνία της επιταγής.

3. Ποιοι μπορούν να σχηματίσουν προβλέψεις και να εκπέσουν φορολογικά

Προβλέψεις μπορούν να σχηματίσουν και να εκπέσουν όλα τα νομικά πρόσωπα και νομικές οντότητες, ανεξάρτητα αν τηρούν διπλογραφικά ή απλογραφικά βιβλία, καθώς και για τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, εφόσον έχουν αναληφθεί προ του σχηματισμού ή της διαγραφής οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξης της εν λόγω απαίτησης. Πέραν της άσκησης ένδικου βοηθήματος και της αίτησης για λήψη ασφαλιστικών ή αναγκαστικών μέτρων, κατάλληλες ενέργειες είναι η σφράγιση μίας επιταγής από την εκδότρια τράπεζα, η κατάθεση όλων των απαραίτητων δικαιολογητικών για την έκδοση διαταγής πληρωμής, κ.λπ.

Με δεδομένο ότι, τα φυσικά και νομικά πρόσωπα και νομικές οντότητες που ασκούν επιχειρηματική δραστηριότητα και τηρούν απλογραφικά βιβλία δεν τηρούν στα λογιστικά βιβλία τους υπόλοιπα λογαριασμών πελατών, θα παρακολουθούν τις επισφαλείς απαιτήσεις τους εξωλογιστικά, τηρώντας καταστάσεις ανά πελάτη ή χρεώστη και ανά συναλλαγή. Οι καταστάσεις αυτές θα ενημερώνονται κάθε φορά που λαμβάνει χώρα μεταβολή στο υπόλοιπο του επισφαλούς πελάτη και θα είναι διαθέσιμες στη Φορολογική Διοίκηση, όταν αυτές ζητηθούν, συνοδευόμενες από όλα τα απαραίτητα δικαιολογητικά έγγραφα που αποδεικνύουν τη λήψη των κατάλληλων ενεργειών και τον τρόπο υπολογισμού των προβλέψεων.

4. Ποιες απαιτήσεις λαμβάνονται υπόψη για το σχηματισμό των προσβλέψεων

Για τον υπολογισμό των προβλέψεων για απόσβεση επισφαλών απαιτήσεων λαμβάνονται υπόψη:

α) Οι απαιτήσεις από λιανικές πωλήσεις ή παροχή υπηρεσιών προς ιδιώτες, όπως για παράδειγμα στην περίπτωση των ιδιωτικών εκπαιδευτηρίων.

β) Κάθε απαίτηση που δεν εισπράχθηκε ή δεν συμψηφίσθηκε, κατά συνέπεια δεν περιορίζεται η απόσβεση επισφαλών απαιτήσεων σε εκείνες που έχουν προέλθει μόνο από πελάτες.

γ) Τυχόν επιστροφές ή εκπτώσεις επί των διενεργηθεισών πωλήσεων ή παραχθεισών υπηρεσιών.

δ) Απαιτήσεις έναντι πελατών τόσο του εσωτερικού όσο και του εξωτερικού.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας