5. Σε ποιες περιπτώσεις δεν επιτρέπεται ο σχηματισμός προβλέψεων

Δεν επιτρέπεται ο σχηματισμός προβλέψεων επισφαλών απαιτήσεων :

α) Στις περιπτώσεις επισφαλών απαιτήσεων κατά των μετόχων ή εταίρων της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10% και των θυγατρικών εταιρειών της επιχείρησης με ελάχιστο ποσοστό συμμετοχής 10%, εκτός αν για την αξίωση που αφορά αυτές τις οφειλές υπάρχει εκκρεμοδικία ενώπιον δικαστηρίου ή διαιτητικού δικαστηρίου, ή εάν ο οφειλέτης έχει υποβάλει αίτημα κήρυξης σε πτώχευση ή υπαγωγής σε διαδικασία εξυγίανσης ή σε βάρος του έχει εκκινήσει η διαδικασία αναγκαστικής εκτέλεσης.

β) Για επισφαλείς απαιτήσεις που καλύπτονται από ασφάλιση ή οποιαδήποτε εγγυοδοσία ή άλλη ενοχική ή εμπράγματη ασφάλεια ή για οφειλές του Δημοσίου ή των Ο.Τ.Α. ή για εκείνες που έχουν δοθεί με την εγγύηση αυτών των φορέων.

6. Ανάκτηση και φορολογία της πρόβλεψης

Η πρόβλεψη επισφαλών απαιτήσεων ανακτάται άμεσα με τη μεταφορά αυτής στα κέρδη της επιχείρησης, εφόσον η απαίτηση :

α) Καταστεί εισπράξιμη, ή

β) Διαγραφεί.

7. Διαγραφή απαίτησης για φορολογικούς σκοπούς

Απαίτηση μπορεί να διαγραφεί για φορολογικούς σκοπούς μόνον εφόσον πληρούνται σωρευτικά και περιοριστικά οι εξής προϋποθέσεις :

α) Έχει προηγουμένως εγγραφεί ποσό που αντιστοιχεί στην οφειλή ως έσοδο.

β) Έχει προηγουμένως διαγραφεί από τα βιβλία του φορολογούμενου.

γ) Έχουν αναληφθεί όλες οι κατά νόμο ενέργειες για την είσπραξη της απαίτησης. Ειδικά για την προϋπόθεση αυτή διευκρινίζεται ότι με αυτές πρέπει να αποδεικνύεται ότι η σχετική απαίτηση είναι ανεπίδεκτη είσπραξης, δηλαδή ότι ο οφειλέτης είναι πράγματι αφερέγγυος. Η αφερεγγυότητά του μπορεί να αποδεικνύεται ενδεικτικά από τα ακόλουθα :

αα) Τελεσίδικη απόφαση δικαστηρίου με την οποία να υποχρεώνεται ο οφειλέτης σε εξόφληση.

ββ) Πιστοποιητικό υποθηκοφυλακείου από το οποίο να προκύπτει, κατά περίπτωση, η μη ύπαρξη περιουσιακών στοιχείων του οφειλέτη ή τα υπάρχοντα τοιαύτα με τα τυχόν βάρη τους.

γγ) Σε περίπτωση διενέργειας πλειστηριασμού σε βάρος της περιουσίας του οφειλέτη, είτε κατά τη διαδικασία αναγκαστικής εκτέλεσης είτε συνεπεία μη επιτεύξεως πτωχευτικού συμβιβασμού, αντίγραφο του πίνακα κατάταξης ή διανομής από συμβολαιογράφο που ορίστηκε για τον πλειστηριασμό της περιουσίας του οφειλέτη, από τον οποίο να προκύπτει η μη ικανοποίηση του δανειστή από το εκπλειστηρίασμα.

δδ) Τη συμφωνία εξυγίανσης που επικυρώνεται από το πτωχευτικό δικαστήριο σύμφωνα με το έκτο Κεφάλαιο του Πτωχευτικού Κώδικα (Ν. 3588/2007), με την οποία προβλέπεται, μεταξύ άλλων, και η μείωση των απαιτήσεων των πιστωτών έναντι της επιχείρησης (προπτωχευτική διαδικασία).

εε) Σε περίπτωση επιχείρησης που κηρύσσεται σε κατάσταση πτώχευσης και από τους επίσημους ισολογισμούς της προκύπτει ότι η επιχείρηση αυτή δεν έχει περιουσιακά στοιχεία (ακίνητα, πάγια, χρεόγραφα κ.λπ.) για να ικανοποιήσει τους οφειλέτες της. Στην περίπτωση αυτή δεν απαιτείται να έχει ολοκληρωθεί η διαδικασία της πτώχευσης

Επισήμανση : Η κήρυξη του οφειλέτη σε κατάσταση πτώχευσης λόγω παύσης πληρωμών δεν επιφέρει από μόνη της απόσβεση της απαίτησης.

στστ) Σε περίπτωση διακοπής εργασιών κεφαλαιουχικών εταιρειών.

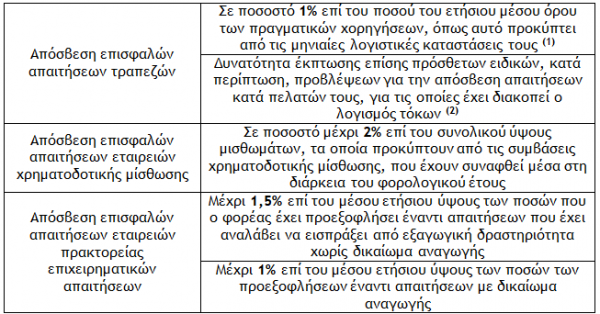

8. Ειδικές περιπτώσεις σχηματισμού προβλέψεων

Στον Κ.Φ.Ε. προβλέπονται και οι κάτωθι ειδικές περιπτώσεις σχηματισμού προβλέψεων :

Απόσβεση επισφαλών απαιτήσεων τραπεζών Σε ποσοστό 1% επί του ποσού του ετήσιου μέσου όρου των πραγματικών χορηγήσεων, όπως αυτό προκύπτει από τις μηνιαίες λογιστικές καταστάσεις τους (1) Δυνατότητα έκπτωσης επίσης πρόσθετων ειδικών, κατά περίπτωση, προβλέψεων για την απόσβεση απαιτήσεων κατά πελατών τους, για τις οποίες έχει διακοπεί ο λογισμός τόκων (2)

(1) Στις χορηγήσεις αυτές δεν περιλαμβάνονται τα δάνεια γενικά προς το Δημόσιο και τα νομικά πρόσωπα δημοσίου δικαίου, τα δάνεια γενικά για τα οποία δόθηκε εγγύηση του Δημοσίου και οι καταθέσεις σε άλλες τράπεζες. (2) Το ποσό αυτό της πρόβλεψης για κάθε φορολογικό έτος, συναθροιζόμενο με το ποσό της πρόβλεψης, η οποία διενεργήθηκε σε προγενέστερα φορολογικά έτη και εμφανίζεται στα τηρούμενα βιβλία της επιχείρησης, δεν μπορεί να υπερβεί το 25% του καταβεβλημένου μετοχικού κεφαλαίου.

9. Προβλέψεις επισφαλών απαιτήσεων από τα πρακτορεία του Ο.Π.Α.Π

Στις επιχειρήσεις επαγγελματιών πρακτόρων παιχνιδιών πρόγνωσης της εταιρείας «Οργανισμός Προγνωστικών Αγώνων Ποδοσφαίρου Α.Ε.» (Ο.Π.Α.Π. Α.Ε.) παρέχεται η δυνατότητα έκπτωσης για τις πραγματοποιούμενες πωλήσεις τους, ποσοστού με κλίμακα 1,5% για αξίες μέχρι 500.000,00 ευρώ και 1% για αξίες από 500.001,00 έως 1.000.000,00 ευρώ, ως ποσό πρόβλεψης επισφαλών απαιτήσεων. Για τον υπολογισμό της ως άνω έκπτωσης δεν προσμετρώνται οι πραγματοποιούμενες πωλήσεις από τυχερά παίγνια μέσω παιγνιομηχανημάτων που αδειοδοτήθηκαν με τις διατάξεις του άρθρου 39 του Ν.4002/2011.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)