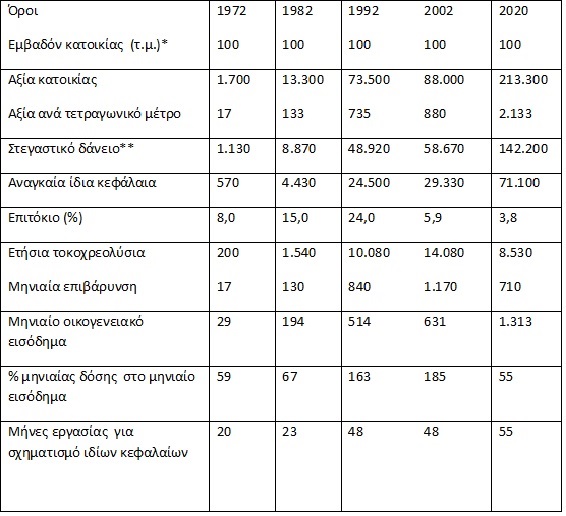

Η αγορά μιας τυπικής κατοικίας (100 τετραγωνικών μέτρων, για παράδειγμα) στην Ελλάδα με τραπεζικό δάνειο γίνεται ολοένα και πιο απαγορευτική, εξαιτίας της εντονότερης αύξησης του κόστους των ακινήτων σε σχέση με το εισόδημα ενός τυπικού πάλι νοικοκυριού. Η μελαγχολική αυτή διαπίστωση αυτή προκύπτει από την εξέταση των στοιχείων του παρατιθέμενου πίνακα βιβλίων μου που επικαιροποιήθηκε μετά το πρόσφατο δημοσίευμα στον «Οικονομικό Ταχυδρόμο», από το οποίο προκύπτει ότι η εξασφάλιση αξιοπρεπούς στέγης σε μια προσιτή τιμή στη χώρα μας δεν είναι καθόλου εύκολη για τον ίδιο λόγο.

Ο παρατιθέμενος πίνακας, ο οποίος παρουσιάζει την εξέλιξη της αξίας μιας τυπικής κατοικίας και μισθού από το 1970 έως σήμερα, επικαιροποιήθηκε με βάση τη γνωστή ντιρεκτίβα της Ευρωπαϊκής Επιτροπής με την οποία μία κατοικία χαρακτηρίζεται ως προσιτή όταν η δαπάνη δεν ξεπερνά το ένα τρίτο του καθαρού εισοδήματος ενός νοικοκυριού για το σχηματισμό των κεφαλαίων για ίδια συμμετοχή στην αγορά της με στεγαστικό δάνειο. Επίσης, καταρτίσθηκε με βάση τα στοιχεία του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) ότι το 2020 τα ετήσια εισοδήματα ενός μισθωτού στη χώρα μας ήταν 15.763 ευρώ (μέσος μισθός μετά φόρων) και με την παραδοχή ότι η τιμή ανά τετραγωνικό ενός διαμερίσματος στην Αθήνα είναι πάνω από 2.100 ευρώ. Ακόμα, για το 2021 ελήφθη υπόψη ότι γενικά το επιτόκιο ενός στεγαστικού δανείου μακράς διαρκείας (χωρίς άλλες λεπτομέρειες) είναι σήμερα γύρω στο 4%. Σημειώνω ότι τα στοιχεία του πίνακα πριν από το 2002, για διευκόλυνση της ενημέρωσης, έχουν μετατραπεί από δραχμές σε ευρώ (1 ευρώ=340,75 δραχμές).

Πηγή: Δημήτρης Στεργίου: «Το πολιτικό δράμα της Ελλάδος, 1981-2005» (Εκδόσεις Παπαζήση, Αθήνα 2005) και «Η μεγάλη φούσκα του εκσυγχρονισμού του Κώστα Σημίτη» (Εκδόσεις Παπαζήση, 2004)

Από την εξέταση, λοιπόν, των στοιχείων του παρατιθέμενου πίνακα προκύπτουν οι ακόλουθες κυριότερες διαπιστώσεις:

Πρώτον, σήμερα, ένας άστεγος οικογενειάρχης πρέπει να εργαστεί 55 μήνες για να σχηματίσει τα ίδια κεφάλαια που χρειάζονται ως (αναγκαία) συμμετοχή του για την εξασφάλιση (κανονικά) στεγαστικού δανείου από την τράπεζα, που αποτελεί ρεκόρ όλων των εποχών, καθώς πριν από πενήντα χρόνια χρειαζόταν να εργαστεί μόνο 20 μήνες!

Δεύτερον, η μηνιαία δόση του στεγαστικού δανείου πάντοτε ξεπερνά το 30% του μηνιαίου εισοδήματος, με ιλιγγιώδες ρεκόρ το 2002 και το 1992 που είναι η μηνιαία δόση είναι σχεδόν διπλάσια από το μηνιαίο εισόδημα. Η διαπίστωση αυτή ισχύει στην περίπτωση που ο δανειολήπτης έχει πληροί την προϋπόθεση της συμμετοχής στην αγορά κατοικίας με ίδια κεφάλαια κατά το ένα τρίτο.

Αν δεν συμβαίνει αυτό και η τράπεζα εγκρίνει το στεγαστικό δάνειο με μεγαλύτερη συμμετοχή, τότε αυξάνεται ακόμα περισσότερο ο αριθμός των μηνών που χρειάζονται για τον σχηματισμό των ιδίων κεφαλαίων.

Απογοητευτική εξέλιξη τα τελευταία πενήντα χρόνια

Το σημερινό σημείωμά μου καταρρίπτει τον μύθο ότι η μείωση των επιτοκίων των στεγαστικών δανείων αποτελεί ευνοϊκή συνέπεια για τα ελληνικά νοικοκυριά. Πρόκειται για μιαν ακόμα πλάνη, η οποία καταδεικνύεται έντονα και από τον παρατιθέμενο πίνακα, καθώς σήμερα τα επιτόκια αυτά είναι τα χαμηλότερα όλων των εποχών!

Κι όμως, όπως συνεχώς αποκάλυπτα με άρθρα μου στον «Οικονομικό Ταχυδρόμο», τα «Νέα» και το «Βήμα», παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφά ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφείλεται στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας σε σύγκριση με την αύξηση του εισοδήματος των ελλήνων εργατοϋπαλλήλων.

Από σχετικά συγκριτικά στοιχεία που παρέθετα προέκυπτε ότι τα τελευταία πενήντα τριάντα χρόνια η αξία μιας τυπικής κατοικίας (75 – 100 τετρ. μέτρα) αυξήθηκε πάνω από … 125 φορές, ενώ το οικογενειακό εισόδημα μόνο κατά περίπου 45 περίπου φορές! Πρόκειται για μία σχέση, η οποία επιδεινώνεται συνεχώς την τελευταία πεντηκονταετία (στη δεκαετία του 1970 η αξία της κατοικίας είχε αυξηθεί κατά 8,5 φορές και στη δεκαετία του 1980 κατά 4,7 φορές, ενώ το οικογενειακό εισόδημα κατά 6,6 φορές και 2,6 φορές αντίστοιχα). Πρόκειται για διαπιστώσεις που καταδεικνύουν την παταγώδη αποτυχία της εφαρμοσθείσης «κοινωνικής» και ιδιαίτερα στεγαστικής πολιτικής και τη μεγάλη φούσκα στην αγορά ακινήτων, η οποία πάντα ήταν έτοιμη να εκραγεί.

Η διαπίστωση αυτή γίνεται μελαγχολικότερη αν ληφθεί υπόψη ότι η κατοικία αποτελεί το σημαντικότερο περιουσιακό στοιχείο των Ελλήνων, η αυτοστέγαση ή ιδιοκατοίκηση τον πρώτιστο στόχο των ελληνικών νοικοκυριών και η οικοδομή γενικώς ένα βασικό στοιχείο προώθησης της ανάπτυξης. Σύμφωνα με την Έρευνα Οικογενειακών Προϋπολογισμών του 1999 της τότε Εθνικής Στατιστικής Υπηρεσίας (ΕΣΥΕ), το ποσοστό ιδιοκατοίκησης των ελληνικών νοικοκυριών έφτανε το 79,6% στο σύνολο της χώρας και το 72,7% στις αστικές περιοχές. Από την άλλη μεριά, σύμφωνα με δειγματοληπτική έρευνα της ICAP «Τα ελληνικά νοικοκυριά: εκτιμήσεις για το 1999 και προσδοκίες για το 2000» του Δεκεμβρίου 1999, το ποσοστό των νοικοκυριών που επένδυσαν σε μετοχές και σε μετοχικά αμοιβαία κεφάλαια το 1999 είναι πολύ μικρότερο, δηλαδή 15% στο σύνολο της χώρας και 18% στα αστικά κέντρα. Υπάρχει, συνεπώς, ακόμη ένα μεγάλο ποσοστό ελληνικών νοικοκυριών που θα ήθελαν να αποκτήσουν δικό τους κεραμίδι. Ωστόσο, η εφαρμοσθείσα τα τελευταία πενήντα χρόνια στεγαστική πολιτική ήταν τόσο άφρων, που έχει προκαλέσει σοβαρές στρεβλώσεις στην αγορά κατοικίας και σημαντικές επιβαρύνσεις στα ελληνικά νοικοκυριά, που απέκτησαν στέγη με ίδια ή τραπεζικά κεφάλαια, με τον ΕΝΦΙΑ να «καπελώνει» τα πάντα στο χώρο των ακινήτων!

Οι επιπτώσεις της άφρονος στεγαστικής και οικονομικής πολιτικής

Οι επιπτώσεις των στρεβλώσεων στην οικονομία και την κτηματαγορά στη χώρα μας είναι σημαντικές:

Πρώτον, το μοντέλο της αυτοστέγασης ή της ιδιοκατοίκησης, που προέκυψε αναγκαστικά από το όνειρο ή την κύρια επιδίωξη των ελληνικών νοικοκυριών για απόκτηση κατοικίας και που κίνησε επί δεκάδες χρόνια την κτηματαγορά και την ελληνική οικονομία έχει φθάσει πια σε πλήρες αδιέξοδο. Είναι αλήθεια ότι σήμερα τα επιτόκια των στεγαστικών δανείων έχουν διαμορφωθεί σε πολύ χαμηλά επίπεδα, αλλά η ευχάριστη αυτή διαπίστωση μετριάζεται από το γεγονός ότι έχει διευρυνθεί σημαντικά το χάσμα μεταξύ του κόστους κατοικίας και της οικονομικής δυνατότητας ευρέων στρωμάτων του πληθυσμού να καλύψουν τις στεγαστικές τους δαπάνες (τοκοχρεολύσια δανείων, δαπάνες κοινοχρήστων, δεκάδες άλλες επιβαρύνσεις με τη φόρων και τελών κ.λπ). Το χάσμα αυτό βαίνει ολοένα διευρυνόμενο τα τελευταία χρόνια, αφού σήμερα, παρά τα χαμηλά επιτόκια των στεγαστικών δανείων, η μηνιαία δόση εξυπηρέτησής τους είναι μεγαλύτερη από το μηνιαίο εισόδημα ενός τυπικού ελληνικού νοικοκυριού, ενώ πριν από περίπου τριάντα χρόνια αντιπροσώπευε στην πραγματικότητα το 25% του οικογενειακού εισοδήματος!

Δεύτερον, η διεύρυνση του χάσματος αυτού οφείλεται στο γεγονός ότι έχει αυξηθεί σε ιλιγγιώδη επίπεδα το κόστος κατοικίας εξαιτίας των έντονων παλαιών πληθωριστικών πιέσεων και των χωροταξικών ή πολεοδομικών παρεμβάσεων και παραλείψεων. Οι ατέλειωτες αναλύσεις και σχεδιασμοί για ζώνες, χρήσεις γης και πράσινο όχι μόνο δεν συνέβαλαν στην ανακοπή της περιβαλλοντικής υποβάθμισης, αλλά όξυναν ακόμη περισσότερο το οικιστικό πρόβλημα στη χώρα (υψηλή πυκνότητα, κυκλοφοριακή συμφόρηση, έλλειψη αστικής υποδομής, βραδεία επέκταση σχεδίων πόλεως κ.λπ) και, φυσικά, προκάλεσαν και τις υπέρογκες τιμές γης, μετά μάλιστα τη γενίκευση σχεδόν του συνδρόμου δεύτερης ή τρίτης εξοχικής κατοικίας των Ελλήνων.

Τρίτον, η ταχύτερη αύξηση της δαπάνης απόκτησης κατοικίας από την αντίστοιχη του εισοδήματος προκάλεσε την αποδυνάμωση και της ροπής προς αποταμίευση στο σχεδόν στο μηδέν εκείνης που υπήρχε πριν από πενήντα και τριάντα χρόνια! Αυτό έχει ως αποτέλεσμα να επιβαρυνθεί ακόμη περισσότερο το κόστος κατοικίας, αφού για την απόκτησή της χρειάζονται μεγαλύτερα τραπεζικά κεφάλαια (στεγαστικά δάνεια).

Η ενίσχυση της ζήτησης στέγης (επιδότηση ενοικίου, αφαίρεση δαπάνης ενοικίου από το φορολογητέο εισόδημα) και η εξάρθρωση του σκέλους της προσφοράς κατοικίας (περίπου τριάντα περιπτώσεις φορολογικής επιβάρυνσης, φόρος ιδιοκατοίκησης, πολιτική χαμηλών ενοικίων κ.λπ) είχαν ως αποτέλεσμα την αύξηση ακόμη περισσότερο του κόστους γης και κατασκευής της και, φυσικά, την ιλιγγιώδη διόγκωση των τιμών τους. Χαρακτηριστικά αναφέρεται ότι την περίοδο 1997 – 2002 οι ετήσιες αυξήσεις στις τιμές των ακινήτων στην Αθήνα κυμαίνονταν μεταξύ 11,0% και 17,6% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 7,5% και 10,2%) και σε 17 επαρχιακές πόλεις μεταξύ 7,1%% και 13,3% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 2,8% και 6%).

Σε επιβεβαίωση της διαπίστωσης ότι, παρά τη συρρίκνωση των επιτοκίων των στεγαστικών δανείων, η εξυπηρέτηση σήμερα ενός στεγαστικού δανείου είναι πιο καταθλιπτική από ό,τι τα προηγούμενα χρόνια, καταρτίσαμε τον παρατιθέμενο πίνακα, με όλες τις επιφυλάξεις που μπορεί να προκαλέσουν παλιά διαχρονικά στοιχεία.

Latest News

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)

Γιατί μετακομίζουν οι Έλληνες και οι Ευρωπαίοι – Οι νέες τάσεις [γραφήματα]

Τι δείχνει πανευρωπαϊκή έρευνα «European Housing Trend Report 2024» που πραγματοποίησε το κτηματομεσιτικό δίκτυο RE/MAX Europe για την μετακόμιση σε Ελλάδα και Ευρώπη

Πώς θα «πέσουν» περισσότερα ακίνητα στην αγορά – Τι ζητούν οι servicers

Ποιες λύσεις προτείνουν οι servicers για την αντιμετώπιση της στεγαστικής κρίσης – Τα κίνητρα στους αγοραστές ακινήτων

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)

Συμφέρει η επένδυση σε εξοχική κατοικία; - Τα κέρδη και οι αποδόσεις [γραφήματα]

Σε επενδυτικό «θησαυρό» αναδεικνύεται η εξοχική κατοικία στην Ελλάδα- Τι δείχνουν τα στοιχεία της Elxis – At Home in Greece

Νέα εποχή για το εμβληματικό Μέγαρο Δουκίσσης Πλακεντίας – Παραχωρείται στον Δήμο Πεντέλης

H παραχώρηση πραγματοποιείται με σκοπό ο Δήμος Πεντέλης να προβεί σε εργασίες μελετών, αδειοδότησης, αποκατάστασης και ανακαίνισης των εγκαταστάσεων του ακινήτου

Γιατί αυξήθηκαν οι τιμές των ακινήτων - Πώς θα λυθεί το στεγαστικό πρόβλημα

Τι αναφέρει μελέτη της Alpha Bank για την αγορά κατοικίας και τις προοπτικές της - Το 12% σχεδιάζει αγορά κατοικίας την επόμενη 2ετία - Το 64% των κατοικιών είναι άνω των 30 ετών

Ακάθεκτο το real estate κόντρα στις αναταράξεις – Το μήνυμα Dimand και Premia

Σε δημιουργικό αναβρασμό παραμένουν οι εγχώριες εταιρείες real estate κόντρα στην αβεβαιότητα που φέρνουν οι δασμοί Τραμπ – Οι ευκαιρίες που αναζητούν και οι προβληματισμοί για το κόστος

Ποσά 200 εκατ. ευρώ σε μελέτες για να «ξεκλειδώσει» η δόμηση εκτός σχεδίου

Σε φάση ελέγχου μελέτες καταγραφής πολεοδομικά αναγνωρισμένων οδών που θα δίνουν δικαιώματα δόμησης σε εκτός σχεδίου οικόπεδα στα νησιά. Μετά το Πάσχα οι ανάδοχοι για τις μελέτες στην υπόλοιπη χώρα.

![Σπίτι μου 2: Στο… ράφι τα δάνεια – Ακίνητα παλιά και ακριβά [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/04/akin4-1-600x399.jpg)

«Κρυμμένος θησαυρός» η αναζήτηση φθηνής στέγης - Τα εμπόδια στο Σπίτι μου 2

Η εξεύρεση ακινήτων εξακολουθεί να είναι το μεγάλο αγκάθι και για τη δεύτερη φάση του προγράμματος Σπίτι μου 2

Orilina Properties: Κέρδη ρεκόρ 19,27 εκατ. ευρώ για το 2024

Η προσαρμοσμένη ετήσια απόδοση επί της Eπιχειρηματικής Aξίας (Enterprise Value) του Ομίλου Orilina Properties ανήλθε σε 17,2%

Ανδριόπουλος (DIMAND): Σε 10 χρόνια θα λυθεί ουσιαστικά το πρόβλημα της κατοικίας

«Το πρόβλημα της κατοικίας είναι ένα ζήτημα που επιλύεται αν συνεργαστούν όλοι, υποστήριξε ο Δ. Ανδριόπουλος της DIMAND

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)