Έχουν αναλυθεί πλήρως οι ρυθμίσεις που περιλαμβάνονται στον Νόμο 4839/2021 (άρθρο 56) και αφορούν την αύξηση του αφορολόγητου ποσού δωρεών και γονικών παροχών περιουσιακών στοιχείων, χρηματικών ποσών.

Φόρος Δωρεάς

Με την διάταξη αυξάνεται το αφορολόγητο ποσό του φόρου στους δικαιούχους της Α’ κατηγορίας της φορολογικής κλίμακας για δωρεές και γονικές παροχές περιουσιακών στοιχείων και χρηματικών ποσών και δεν συνυπολογίζονται στην αιτία θανάτου κτήση περιουσίας μεταξύ των ίδιων προσώπων και, συγκεκριμένα, για δωρεές και γονικές παροχές που πραγματοποιούνται από την 1η.10.2021.

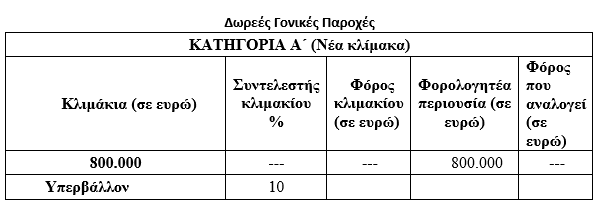

Αυξάνεται, δηλαδή, το αφορολόγητο ποσό δωρεών και γονικών παροχών περιουσιακών στοιχείων για τους δικαιούχους της Α’ κατηγορίας της παρ. 1 του άρθρου 29 του ν. 2961/2001 σε οχτακόσιες χιλιάδες (800.000) ευρώ από εκατόν πενήντα χιλιάδες (150.000) ευρώ που ισχύει.

Προσοχή: Το μέτρο αφορά μόνο τις δωρεές και γονικές παροχές τόσο σε περιουσιακά στοιχεία, όσο και σε μετρητά.

Ποιοι έχουν το όφελος;

Σύμφωνα με τον νόμο, η αλλαγή περιλαμβάνει τους φορολογούμενους που έχουν μεταξύ τους Α βαθμό συγγένειας δηλαδή

Στην Α κατηγορία εντάσσονται:

Ο/η σύζυγος ή το πρόσωπο με το οποίο ο κληρομούμενος ή ο δωρητής έχει συνάψει σύμφωνο συμβίωσης, κατά τις διατάξεις του ν. 3719/2008 (εφόσον η συμβίωση είχε διάρκεια τουλάχιστον δύο ετών) ή του ν. 4356/2015, β) τα τέκνα, γ) οι εγγονοί και δ) οι γονείς του κληρονομουμένου ή του δωρητή.

Για τον συγκεκριμένο βαθμό η κλίμακα δωρεών (περιλαμβανομένων και των χρημάτων είναι)

Προσοχή: Να σημειώσουμε ότι το τεκμήριο για την δωρεά χρηματικών ποσό δεν έχει καταργηθεί και πρέπει να αναγράφεται στην φορολογική δήλωση, και βέβαια να δικαιολογείται είτε από τα φορολογικά αποταμιεύματα του δωρητή (ανάλωση κεφαλαίου προηγουμένων χρήσεων), είτε από τα εισοδήματα που δηλώνει το συγκεκριμένο φορολογικό έτος.

Ας δούμε όμως τι γίνεται με τις δωρεές στους άλλους βαθμούς συγγένειας και γενικά με τις δωρεές σε είδος ή σε χρήμα.

Ποιες είναι οι λοιπές κατηγορίες συγγένειας;

Πρέπει να ξεκαθαρίσουμε ότι η γονική παροχή ή δωρεά αφορά μόνο τους συγγενείς που περιλαμβάνονται , όπως τους αναφέρουμε παραπάνω, στον Α΄ βαθμό συγγένειας.

Ποιοι είναι όμως οι υπόλοιπη βαθμοί συγγένειας και τι γίνεται με τις δωρεές σε ακίνητα και χρήμα;

Οι βαθμοί συγγένειας είναι ακόμη:

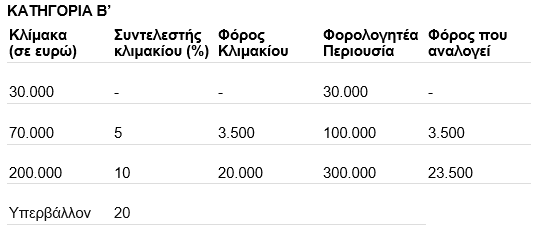

Στη Β΄ κατηγορία εντάσσονται:

α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονοι, κ.λπ.), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, προπαππούδες, κ.λπ.), γ) τα εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε, δ) οι κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού, ε) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), στ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (ανεψιοί του κληρονομουμένου ή του δωρητή), ζ) οι πατριοί και οι μητριές, η) τα τέκνα από προηγούμενο γάμο του συζύγου, θ) τα τέκνα εξ αγχιστείας (γαμπροί – νύφες) και ι) οι ανιόντες εξ αγχιστείας (πεθεροί – πεθερές) του κληρονομουμένου ή του δωρητή.

Για τον συγκεκριμένο βαθμό η κλίμακα δωρεών (πλην χρημάτων είναι)

Όσο αφορά την δωρεά σε χρήματα ο φόρος που πρέπει αν πληρωθεί είναι 20%

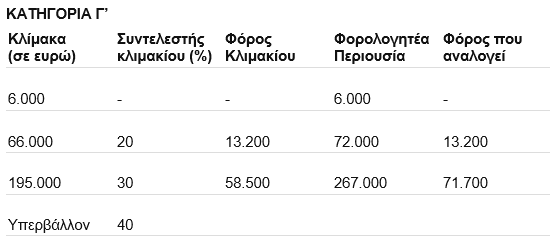

Στη Γ΄ κατηγορία υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής ή εξωτικός του κληρονομουμένου ή του δωρητή.

Για τον συγκεκριμένο βαθμό η κλίμακα δωρεών (πλην χρημάτων είναι)

Όσο αφορά την δωρεά σε χρήματα ο φόρος που πρέπει αν πληρωθεί είναι 40%

Σ.σ. Η σχετική διάταξη που προϋπήρχε για την γονική παροχή χρηματικών ήταν «Η γονική παροχή χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή δέκα τοις εκατό (10%), ενώ η δωρεά χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή δέκα τοις εκατό (10%) για δωρεοδόχους που υπάγονται στην Α΄ κατηγορία, είκοσι τοις εκατό (20%) για δωρεοδόχους που υπάγονται στη Β΄ κατηγορία και σαράντα τοις εκατό (40%) για δωρεοδόχους που υπάγονται στην Γ΄ κατηγορία.»

Γονική παροχή με χρέος στην εφορία

Ένα ακόμη πρόβλημα ώστε να μην μπορεί να προχωρήσει γονική παροχή , αλλά γενικότερα η δωρεά , ασχέτως βαθμού συγγένειας είναι οι οφειλές στην εφορία.

Σύμφωνα με την Α.1464/12.12.2019 απόφαση του Διοικητή της ΑΑΔΕ που δημοσιεύτηκε στο ΦΕΚ (Β΄4820) τροποποιήθηκε η έκδοση Αποδεικτικού Ενημερότητας (Φορολογική Ενημερότητα) του άρθρου 12 Ν.4174/2013 (Α΄ 170), όπως ισχύει. Σύμφωνα με την ανωτέρω απόφαση,

«5. Στην περίπτωση της μεταβίβασης ακινήτου ή της σύστασης εμπράγματου δικαιώματος επ’ αυτού χωρίς τίμημα, δεν χορηγείται αποδεικτικό ενημερότητας, εφόσον η είσπραξη της οφειλής δεν είναι διασφαλισμένη.»

Δηλαδή σύμφωνα με τη φορολογική νομοθεσία, όσοι έχουν ληξιπρόθεσμες οφειλές προς τις φορολογικές αρχές, ακόμη και αν έχουν υπαγάγει τις οφειλές τους αυτές σε ρυθμίσεις τμηματικής καταβολής και πληρώνουν κανονικά τις δόσεις, δεν μπορούν να λάβουν αποδεικτικά φορολογικής ενημερότητας.

Η μη έκδοση φορολογικής ενημερότητας, δεν επιτρέπει καμία μεταβίβαση περιουσιακού στοιχείου, ούτε σε γονείς ή σε παιδιά.

Για να μπορέσουν να μεταβιβάσουν περιουσιακά στοιχεία θα πρέπει να βάλουν σε υποθήκη ένα ή περισσότερα ακίνητά τους, πράγμα δύσκολο και εκτός προγράμματος, ή να καταθέσουν εγγυητική επιστολή ισόποση με το συνολικό χρέος που έχουν στην εφορία, και αυτό αν γίνει δεκτό από τον έφορο.

« Κατ’ εξαίρεση, στην περίπτωση που το αποδεικτικό ζητείται για διανομή ή ανταλλαγή κοινών ακινήτων, σύσταση οριζόντιας ή κάθετης ιδιοκτησίας ή τροποποίηση αυτών, δεν απαιτείται διασφάλιση, εάν ο οφειλέτης αποκτήσει εμπράγματο δικαίωμα επί ακινήτου αξίας τουλάχιστον ίσης με την αξία του εμπράγματου δικαιώματος που είχε, όπως αυτή προσδιορίζεται για την επιβολή του φόρου μεταβίβασης ακινήτων. Στις ως άνω περιπτώσεις θα αναγράφεται επί του αποδεικτικού η αντίστοιχη επισημείωση».

Με την απόφαση, δηλαδή, έγινε αποδεκτό από την Φορολογική Διοίκηση και καθίσταται εφεξής δυνατή η χορήγηση αποδεικτικού φορολογικής ενημερότητας χωρίς την εξόφληση των οφειλών του αποκτώντος εμπραγμάτου δικαιώματος στις ακόλουθες περιπτώσεις:

α) διανομή

β) ανταλλαγή κοινών ακινήτων,

γ) σύσταση οριζόντιας ή κάθετης ιδιοκτησίας ή τροποποίηση αυτών, εφόσον ο οφειλέτης αποκτήσει εμπράγματο δικαίωμα επί ακινήτου αξίας τουλάχιστον ίσης με την αξία του εμπράγματου δικαιώματος που είχε, όπως αυτή προσδιορίζεται για την επιβολή του φόρου μεταβίβασης ακινήτων.

Συνεπώς, από τα ανωτέρω και σε συνδυασμό με το άρθρο 1 παράγραφος 1 περίπτωση γ. της ιδίας ως άνω ΠΟΛ.1274/2013, προκύπτει ότι στην περίπτωση τροποποίησης σύστασης οριζοντίων ή καθέτων ιδιοκτησιών, οι μη μεταβιβάζοντες (αμέσως ή εμμέσως) ή οι μη αποκτώντες εμπράγματο δικαίωμα – συμπράττοντες στην τροποποίηση αυτή συνιδιοκτήτες, δεν υποχρεούνται σε προσκομιδή αποδεικτικού φορολογικής ενημερότητας.

Για τον δε οφειλέτη που αποκτά εμπράγματο δικαίωμα στις ανωτέρω περιπτώσεις είναι δυνατή η χορήγηση αποδεικτικού φορολογικής ενημερότητας χωρίς διασφάλιση της οφειλής μόνον στην περίπτωση που αποκτά εμπράγματο δικαίωμα επί ακινήτου αξίας τουλάχιστον ίσης με την αξία του εμπράγματου δικαιώματος που είχε, όπως αυτή προσδιορίζεται για την επιβολή του φόρου μεταβίβασης ακινήτων και θα αναγράφεται επί του αποδεικτικού η αντίστοιχη επισημείωση.

Απόστολος Αλωνιάτης, Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας