- Εισόδημα που αποκτάται από τη βραχυχρόνια μίσθωση ακινήτου της οικονομίας διαμοιρασμού

Από την 1.1.2017 και εφεξής το εισόδημα που αποκτάται από τη βραχυχρόνια μίσθωση ακινήτου της οικονομίας διαμοιρασμού, μέσω ψηφιακών πλατφορμών, είναι εισόδημα από ακίνητη περιουσία εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων. Σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες, το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα.

- Φορολογική μεταχείριση της ιδιοχρησιμοποίησης και της δωρεάν παραχώρησης ακινήτου

Στην περίπτωση της ιδιοχρησιμοποίησης ή της δωρεάν παραχώρησης ακινήτου προκύπτει φορολογητέο εισόδημα το οποίο τεκμαίρεται ότι συνίσταται στο 3% της αντικειμενικής αξίας του ακινήτου σύμφωνα με τις ισχύουσες τιμές, ενώ δεν αποφέρει εισόδημα η χρήση θέσης στάθμευσης ή αποθήκης σε άλλη οικοδομή, πλησίον αυτής που βρίσκεται η κύρια κατοικία.

Επισημάνσεις

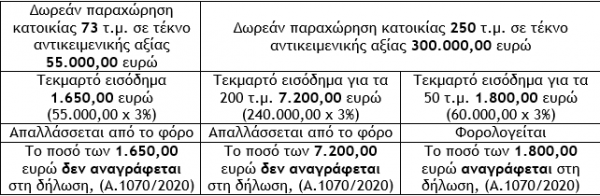

α) Απαλλάσσεται από τον φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης το τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ., ολόκληρης ή τμήματος αυτής, προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες εξ αίματος ή εξ αγχιστείας. Στην επιφάνεια των 200 τ.μ. προσμετρώνται εκτός από κύριους και οι βοηθητικοί χώροι (θέσεις στάθμευσης, αποθήκες κ.λπ.), ακόμη κι αυτοί που βρίσκονται σε διαφορετική οικοδομή από αυτή που βρίσκεται η κύρια κατοικία, πλησίον αυτής και εφόσον δεν υπάρχουν στην οικοδομή της κύριας κατοικίας τέτοιοι χώροι. Το εισόδημα αυτό δεν αναγράφεται στη δήλωση φορολογίας εισοδήματος, ενώ αναγράφεται το τεκμαρτό εισόδημα 3% της αντικειμενικής αξίας των επιφανειών, της ως άνω κατοικίας, που υπερβαίνουν τα 200 τ.μ.

Προσοχή : Δεν δύναται να δηλωθεί μέρος της κατοικίας ως δωρεάν παραχωρούμενο και το υπόλοιπο να δηλωθεί ως κενό.

β) Απαλλάσσεται από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης και το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση χρήσης ακινήτων στο Ελληνικό Δημόσιο ή σε Νομικά Πρόσωπα Δημοσίου Δικαίου. Το εισόδημα αυτό δεν αναγράφεται στη δήλωση φορολογίας εισοδήματος.

γ) Δεν υπολογίζεται τεκμαρτό εισόδημα για τα πρόσωπα που ασκούν ατομική αγροτική επιχειρηματική δραστηριότητα, από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση προς ανιόντες, κατιόντες ή συζύγους, αγροτικών εκτάσεων στις οποίες περιλαμβάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες και κάθε είδους κατασκευές ή εγκαταστάσεις που χρησιμοποιούνται για την άσκηση της δραστηριότητας αυτής.

- Δαπάνες οι οποίες μειώνουν το εισόδημα από ακίνητη περιουσία που αποκτούν τα φυσικά πρόσωπα

Το εισόδημα από ακίνητη περιουσία μειώνεται :

α) Με ποσοστό 5% επί του ακαθάριστου εισοδήματος ημεδαπής και αλλοδαπής προέλευσης ως δαπάνες επισκευής, συντήρησης, ανακαίνισης, ή άλλες πάγιες και λειτουργικές δαπάνες όσων ακινήτων αποφέρουν φορολογητέο εισόδημα, ανεξάρτητα από το είδος και τη χρήση αυτών.

β) Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης.

γ) Το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στον μισθωτή για τη λύση της μισθωτικής σχέσης ακινήτου. Για την απόδειξη του ποσού αυτού, τα δικαιολογητικά εκδίδονται σύμφωνα με τις διατάξεις των Ε.Λ.Π., όπως αυτές ισχύουν κάθε φορά.

δ) Το ποσό για δαπάνες για αντιπλημμυρικά έργα και έργα αποξήρανσης σε ποσοστό 10%. Για την απόδειξη του ποσού αυτού, τα δικαιολογητικά εκδίδονται σύμφωνα με τις διατάξεις των Ε.Λ.Π., όπως αυτές ισχύουν κάθε φορά.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)