Είδαμε στο προηγούμενο σημείωμα μας τις διαδικασίες για την υποβολή της δήλωσης κληρονομιάς. Ποιος έχει την υποχρέωση να την καταθέσει, πού κατατίθεται η δήλωση τι γίνεται με το αφορολόγητο της πρώτης κατοικίας και τέλος πως αντιμετωπίζεται ο κοινός λογαριασμός στην τράπεζα .

(Βλέπε: Φορολογία κληρονομιών – Πότε υποβάλλεται, ποιος την υποβάλλει ποιες οι προθεσμίες [Α’ μέρος])

Σήμερα, συνεχίζοντας την εξερεύνηση σε όσα αφορούν τον φόρο κληρονομίας θα δούμε χρηστικά θέματα για την πληρωμή του φόρου αλλά και τον υπολογισμό του.

Θα θέλαμε να τονίσουμε εδώ ότι βάσει των αλλαγών που έγιναν με τον Νόμο 4839/2021 (άρθρο 56), oι γονικές αυτές παροχές δεν υπολογίζονται στην φορολόγηση της κληρονομητέας περιουσίας

«Οι δωρεές και γονικές παροχές του προηγούμενου εδαφίου δεν συνυπολογίζονται στην αιτία θανάτου κτήση περιουσίας μεταξύ των αυτών προσώπων. Με απόφαση του Υπουργού Οικονομικών, που εκδίδεται μετά από εισήγηση του Διοικητή της Α.Α.Δ.Ε., δύναται να εξειδικεύεται κάθε λεπτομέρεια για την εφαρμογή της παρούσας».

11. Σε πόσες δόσεις καταβάλλεται ο φόρος κληρονομιών, δωρεών και γονικών παροχών;

α) Ο φόρος που προκύπτει βάσει αρχικής ή εμπρόθεσμης τροποποιητικής δήλωσης, καταβάλλεται σε 12 ίσες διμηνιαίες δόσεις, όχι μικρότερες των 500 €, πλην της τελευταίας.

Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 €, πλην της τελευταίας.

β) Μετά την υποβολή εκπρόθεσμης τροποποιητικής δήλωσης ή μετά τον έλεγχο, ο φόρος καταβάλλεται εντός 30 ημερών από την κοινοποίηση της πράξης διορθωτικού προσδιορισμού.

γ) Σε περίπτωση έκδοσης οριστικής απόφασης διοικητικού δικαστηρίου, ο φόρος καταβάλλεται σε δύο ίσες μηνιαίες δόσεις.

δ) Στην περίπτωση δωρεάς-γονικής παροχής χρηματικών ποσών και κινητών, ο φόρος καταβάλλεται εντός τριών (3) ημερών από την υποβολή της δήλωσης ή από την έκδοση της πράξης διοικητικού προσδιορισμού του φόρου αντίστοιχα.

12. Ποιος είναι ο χρόνος φορολογίας στις κληρονομιές;

Κατά κανόνα, χρόνος φορολογίας είναι ο χρόνος θανάτου. Ο χρόνος φορολογίας μετατίθεται σε μεταγενέστερο του θανάτου χρονικό σημείο αυτοδίκαια (στις περιπτώσεις που ορίζει ο νόμος π.χ. αναβλητική αίρεση, επιδικία για το κληρονομικό δικαίωμα, διαχωρισμό επικαρπίας και ψιλής κυριότητας, κ.λπ.) ή με απόφαση του προϊσταμένου της αρμόδιας Δ.Ο.Υ. σε συγκεκριμένες περιπτώσεις, μετά από αίτηση των κληρονόμων.

Στις περιπτώσεις αυτές, υποβάλλεται αρχική δήλωση με τα δικαιολογητικά της αναβολής φορολογίας και, μετά τη γένεση της φορολογικής υποχρέωσης, υποβάλλεται νέα δήλωση.

13. Πότε παραγράφεται το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς, δωρεάς ή γονικής παροχής;

Για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννήθηκε πριν την 1-1-2015, το δικαίωμα του Δημοσίου για έλεγχο της υπόθεσης παραγράφεται μετά την πάροδο δέκα (10) ετών, σε περίπτωση υποβολής δήλωσης, ή δεκαπέντε (15) ετών, αν δεν υποβλήθηκε δήλωση.

Για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννήθηκε από την 1-1-2015, το δικαίωμα του Δημοσίου παραγράφεται κατά κανόνα εντός πέντε(5) ετών, από το τέλος του έτους στο οποίο λήγει η προθεσμία υποβολής της δήλωσης.

Ανεξάρτητα από τα παραπάνω το δικαίωμα του Δημοσίου είναι παραγραμμένο για όλες τις υποθέσεις για τις οποίες η φορολογική υποχρέωση γεννήθηκε μέχρι την 31.12.2003.

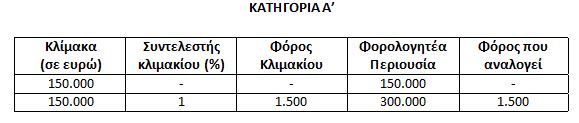

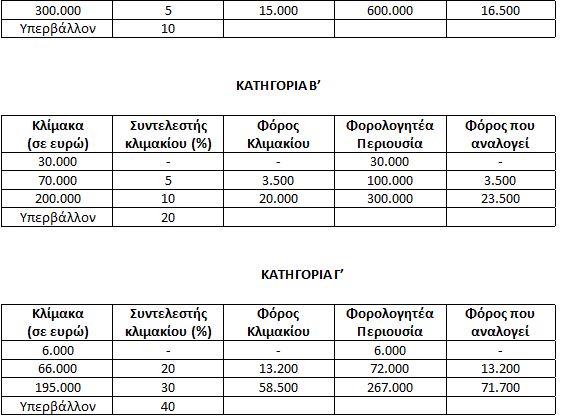

14. Πώς υπολογίζεται ο φόρος κληρονομιάς, δωρεάς- γονικής παροχής;

Οι φορολογούμενοι, ανάλογα με τη συγγενική τους σχέση με τον κληρονομούμενο ή τον δωρητή, κατατάσσονται σε τρεις (3) κατηγορίες, για καθεμιά από τις οποίες ισχύουν διαφορετικές φορολογικές κλίμακες με διαφορετικά αφορολόγητα ποσά και συντελεστές.

Στην Α΄ κατηγορία εντάσσονται: α) Ο/η σύζυγος ή το πρόσωπο με το οποίο ο κληρονομούμενος ή ο δωρητής έχει συνάψει σύμφωνο συμβίωσης, β) τα τέκνα, γ) οι εγγονοί και δ) οι γονείς του κληρονομουμένου ή του δωρητή.

Στη Β΄ κατηγορία εντάσσονται: α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονοι, κ.λπ.), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, προπαππούδες, κ.λπ.), γ) τα εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε, δ) οι κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού, ε) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), στ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (ανεψιοί του κληρονομουμένου ή του δωρητή), ζ) οι πατριοί και οι μητριές, η) τα τέκνα από προηγούμενο γάμο του συζύγου, θ) τα τέκνα εξ αγχιστείας (γαμπροί – νύφες) και ι) οι ανιόντες εξ αγχιστείας (πεθεροί – πεθερές) του κληρονομουμένου ή του δωρητή.

Στη Γ΄ κατηγορία υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής ή εξωτικός του κληρονομουμένου ή του δωρητή.

15. Ποιες είναι οι ισχύουσες φορολογικές κλίμακες;

16. Υπάρχει απαλλασσόμενο ποσόν όταν κληρονόμος είναι σύζυγος ή πρόσωπο με το οποίο ο κληρονομούμενος είχε συνάψει σύμφωνο συμβίωσης ή ανήλικο τέκνο του;

Μετά την 26-1-2010, όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου, απαλλάσσεται από τον φόρο κληρονομιάς αξία κληρονομιαίας περιουσίας μέχρι 400.000€ για κάθε κληρονόμο (με αντίστοιχο περιορισμό των κλιμακίων υπολογισμού του φόρου της Α΄ κατηγορίας). Η απαλλαγή ισχύει και στην περίπτωση που ο κληρονόμος είναι πρόσωπο με το οποίο ο κληρονομούμενος είχε συνάψει σύμφωνο συμβίωσης κατά τις διατάξεις του ν. 4356/2015.

Για τη χορήγηση της απαλλαγής αυτής στο/στη σύζυγο του κληρονομουμένου ή στο πρόσωπο με το οποίο είχε συνάψει σύμφωνο συμβίωσης ισχύει η προϋπόθεση της πενταετούς συμβίωσης η οποία λύθηκε με τον θάνατό του.

17. Προβλέπονται απαλλαγές γεωργικών ή κτηνοτροφικών εκτάσεων από το φόρο κληρονομιών, δωρεών-γονικών παροχών;

Από 23-4-2010 καταργήθηκαν οι γεωργικές απαλλαγές.

O Απόστολος Αλωνιάτης είναι Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας