Να καταργηθεί ο Ειδικός Φόρος Ακινήτων ή έστω να απλοποιηθεί ο τρόπος εφαρμογής του καθώς ζητούμενο είναι η διενέργεια επενδύσεων και όχι η αποτροπή τους επισήμανε πρόσφατα η κυρία Ασπασία Μάλλιου εταίρος με εξειδίκευση στη φορολογία στη δικηγορική εταιρεία «Ποταμίτης Βεκρής» κατά τη διάρκεια του 17ου φορολογικού συνεδρίου που διοργάνωσε το Ελληνο-Αμερικανικό Επιμελητήριο.

Σύμφωνα με την ίδια, «ο ειδικός φόρος ακινήτων (ΕΦΑ) θεσπίσθηκε με τον Ν.3091/2002 και αναμορφώθηκε δομικά με τον Ν.3842/2010. Όπως σήμερα ισχύει, προβλέπει την επιβολή φόρου με συντελεστή 15% επί της αξίας των ακινήτων που κατέχουν στην Ελλάδα νομικά πρόσωπα – οντότητες, των οποίων δεν αποκαλύπτεται με ελληνικό Α.Φ.Μ. ο φορέας τους. Η ιδιαιτερότητα του ειδικού αυτού φόρου έγκειται στον σκοπό που εξυπηρετεί, ο οποίος δεν είναι εισπρακτικός για την εξυπηρέτηση των κρατικών αναγκών κατά τον κλασσικό ορισμό του φόρου. Άλλωστε, αυτό συνάγεται και από την οικεία εγγραφή στον κρατικό προϋπολογισμό του 2021, όπου στο σχετικό κεφάλαιο που περιλαμβάνονται οι καταργημένοι ΦΑΠ και ΦΜΑΠ μαζί με τον ΕΦΑ εγγράφεται ως έσοδο ποσό 8.400.000 ευρώ και αντίστοιχα στον κρατικό προϋπολογισμό του 2022, ποσό 4.770.000 ευρώ».

«Επομένως, κατά τον φορολογικό νομοθέτη ο ΕΦΑ συνιστά αντικίνητρο φοροδιαφυγής. Σε ποια όμως φοροδιαφυγή στοχεύει; Προφανώς όχι στον φόρο εισοδήματος επί του επιχειρηματικού κέρδους που προκύπτει από την εκμετάλλευση του ακινήτου στην Ελλάδα, καθώς πλέον σήμερα κάθε τέτοιο κέρδος και ανεξάρτητα από την ελληνική ή όχι έδρα ή εγκατάσταση του νομικού προσώπου / οντότητας, φορολογείται στην Ελλάδα. Ούτε και στον ΕΝΦΙΑ, καθώς αυτός ακολουθεί το ακίνητο και όχι το νομικό πρόσωπο / οντότητα. Κατά συνέπεια, ο ΕΦΑ επιχειρεί να αποτελέσει έμμεσο εργαλείο προσδιορισμού φοροδοτικής ικανότητας των φυσικών προσώπων φορέων του ακινήτου», επισημαίνει η κ. Μάλλιου.

Έτσι, σύμφωνα με την ίδια, «ο ΕΦΑ συνιστά ένα εργαλείο υποκατάστασης του θεσμικά κατοχυρωμένου στο Σύνταγμα ελεγκτικού έργου της φορολογικής διοίκησης (εκτελεστική εξουσία). Αν έχει λειτουργήσει αποτρεπτικά δεν είναι ευχερές να μετρηθεί. Αυτό που ευχερώς μετριέται είναι το γεγονός ότι ελάχιστες ελεγκτικές επαληθεύσεις έχουν λάβει χώρα αναφορικά ή/ και με αφετηρία τον ΕΦΑ. Ενδεικτικά αναφέρονται μόλις 19 αποφάσεις της Διεύθυνσης Επίλυσης διαφορών εντός του 2020 και μόλις 10 υποθέσεις εντός του 2021. Ενώ, για τα έτη 2020 και 2021, ο αριθμός υποθέσεων ΕΦΑ που απασχόλησαν το Συμβούλιο της Επικρατείας είναι αθροιστικά μονοψήφιος».

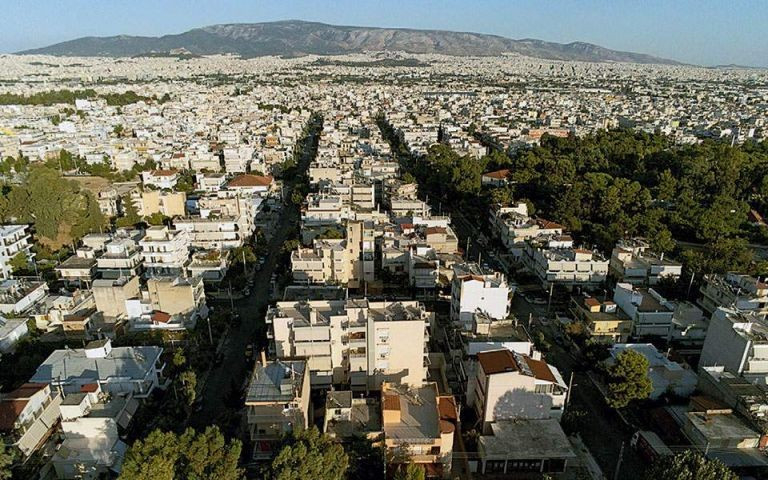

Μελετώντας υποθέσεις ΕΦΑ της τελευταίας εικοσαετίας, δημιουργείται η εντύπωση, σύμφωνα με την κυρία Μάλλιου, μιας φοβικής έως και τιμωρητικής σε βάρος του επενδυτή διοικητικής και δικαστηριακής εφαρμογής και ερμηνείας των σχετικών διατάξεων. Διοικητικά και νομολογιακά επιλέγεται κατά σύστημα μια στενή – τυπολατρική προσέγγιση, χωρίς να λαμβάνεται υπόψη η λειτουργία της διάταξης ως εξαιρετικού χαρακτήρα αντικίνητρο για τον περιορισμό της φοροδιαφυγής αδήλωτων κεφαλαίων μέσω φορολογικών παραδείσων. Ενδεικτικά αναφέρεται η μη κατάφαση της απαλλαγής παρά την αποκάλυψη του φορέα με ελληνικό Α.Φ.Μ. σε περιπτώσεις όπου μεσολαβεί εμπίστευμα, σε περιπτώσεις όπου στο αλλοδαπό κράτος δεν υφίσταται δημόσιο μητρώο εμπορικών εταιρειών με καταχώριση σε αυτό των στοιχείων των μετόχων, σε περιπτώσεις ναυτιλιακών εταιρειών που δεν ιδιοχρησιμοποιούν το ακίνητο κ.ά. Στην Ελλάδα, η Αγορά ακινήτου συνιστά ατμομηχανή της οικονομίας από τη σύσταση του κράτους και ιδίως από το 1922 και μετά την έλευση 1.500.000 προσφύγων από τη Μικρά Ασία. Ο ρυθμός ανάπτυξης είναι κυκλικός με ανώτερα και κατώτερα κατώφλια και με οξεία διόρθωση της Αγοράς μετά τη πρόσφατη ύφεση, κατά την οποία η Αγορά διόρθωσε σε επίπεδα σημαντικά μειωμένα, χάνοντας περίπου 1/3 της συνολικής αγοραίας αξίας.

Από το 2019 και μετά, παρατηρείται τάση ανόδου, η οποία μέχρι σήμερα οφείλεται κυρίως σε εισροή επιχειρηματικών, επενδυτικών ακόμη και ιδιωτικών κεφαλαίων αλλοδαπής. Κεφάλαια, που εκτιμούν ότι αφενός η Ελλάδα είναι μια ευρωπαϊκή χώρα με συνθήκες ασφαλούς διαβίωσης και με ελλιπείς τουριστικές υποδομές και αφετέρου με συμπιεσμένες και για αυτό συμφέρουσες τιμές ακινήτων.

Κατά την τελευταία διετία, αναφέρει η κυρία Μάλλιου, η τάση ανόδου ενισχύεται και με την παροχή φορολογικών ελαφρύνσεων και κινήτρων, όπως η μείωση φορολογικών συντελεστών επιχειρηματικού κέρδους και μερισμάτων, η παροχή κινήτρων για προσέλκυση ιδιωτικών κεφαλαίων αλλοδαπής, η αναστολή της φορολογίας υπεραξίας στην πώληση ακινήτων από ιδιώτες, η αύξηση αφορολόγητου ορίου δωρεών και η εξαγγελθείσα φορολογική παρέμβαση σε επιχειρηματικούς μετασχηματισμούς.

Παράλληλα, εντός της εικοσαετίας που παρήλθε μεταξύ της θέσπισης του ΕΦΑ και του 2022 που καταφτάνει, ενισχύθηκαν σημαντικά οι προσπάθειες για τη διαφάνεια στην κίνηση κεφαλαίων. Η χώρα μας έχει πλήρως υιοθετήσει την ευρωπαϊκή νομοθεσία για την τήρηση κεντρικού μητρώου πραγματικού δικαιούχου, στο οποίο απαιτείται η καταχώρηση του φυσικού προσώπου φορέα οιουδήποτε νομικού προσώπου – οντότητας (ακόμη και τραστ) που εδρεύει ή δραστηριοποιείται στην Ελλάδα. Ήδη, μετά από επίμονες προσπάθειες της ΕΕ και του ΟΟΣΑ, έχουν περιοριστεί σημαντικά οι χώρες – φορολογικοί παράδεισοι, αφού πολλές από αυτές έχουν προσχωρήσει σε συμβάσεις διοικητικής συνδρομής. Υφίσταται πλέον το πλέγμα της αυτόματης ανταλλαγής πληροφοριών τραπεζικών – χρηματοοικονομικών προϊόντων και έχει τεθεί σε εφαρμογή η Οδηγία για αναφορά ύποπτων διασυνοριακών συναλλαγών (DAC 6).

Τέλος, κατά τα τελευταία έτη, έχει ενταθεί η «μάχη» μεταξύ των κρατών που έχουν πλουτοπαραγωγικές πηγές και αυτών που επιθυμούν να χρησιμοποιήσουν τμήμα του πλούτου αυτού για την εσωτερική τους ανάπτυξη. Εκτός από τα γνωστά παραδείγματα της Κύπρου, της Μάλτας και του Λουξεμβούργου, αξιοπρόσεκτες είναι σχετικές πρόσφατες ρυθμίσεις στην Πορτογαλία, στην Ιρλανδία, στην Ολλανδία ακόμη και στην Ιταλία.

Latest News

Ρεκόρ υποβολής των δηλώσεων - Τρέχουν οι φορολογούμενοι για την έκπτωση 4%

Πάνω από τις προσδοκίες οι φορολογικές δηλώσεις - Με διαδικασίες εξπρές οι επιστροφές φόρου

Ο «μεγάλος αδελφός» της ΑΑΔΕ πηγαίνει σε βαπτίσεις, γάμους και δεξιώσεις

Πρόκειται για το «ψηφιακό μάτι» ή το ψηφιακό πελατολόγιο από την ΑΑΔΕ, το οποίο ενεργοποιήθηκε από την περασμένη Δευτέρα

Αυξήθηκαν οι καταγγελίες για βία και παρενόχληση στην εργασία - Οι κλάδοι

Σε υψηλό επίπεδο το ποσοστό επίλυσης των εργατικών διαφορών βίας και παρενόχλησης στην εργασία - Τι δείχνουν τα στοιχεία της Επιθεώρησης Εργασίας

Φακέλωμα και κυνήγι οφειλετών με καταιγίδα κατασχέσεων

Στενό μαρκάρισμα σε πάνω από 2 εκατ. φορολογούμενους με χρέη στην εφορία. Το χέρι της εφορίας έφθασε σε σχεδόν μισό εκατομμύριο λογαριασμούς το 2024

Λουκέτα και πρόστιμα της ΑΑΔΕ σε γνωστές ταβέρνες και εστιατόρια για μη έκδοση αποδείξεων

Η ΑΑΔΕ επέβαλε λουκέτα για μη έκδοση αποδείξεων και προστιμα για μη διασύνδεση POS

Ξηλώνεται το πουλόβερ του τεκμαρτού εισοδήματος

Ποιες είναι οι παρεμβάσεις που θα περιορίσουν τις επιβαρύνσεις στους ελεύθερους επαγγελματίες

Ο «χάρτης» των πληρωμών από e-ΕΦΚΑ και ΔΥΠΑ

Στις 25 Απριλίου θα καταβληθούν 1,2 δισ. ευρώ σε 2.482.989 δικαιούχους για πληρωμή κύριων και επικουρικών συντάξεων

ΑΑΔΕ: Στα 71,3 δισ. ευρώ το συνολικό ποσό των εισπραχθέντων εσόδων το 2024 – Υπέρβαση στόχου κατά 6,3 δισ.

Εντοπίστηκαν 1.706 επιχειρήσεις που υπέβαλαν μηδενικές δηλώσεις ΦΠΑ για το 2023, παρότι παρουσίαζαν κανονική δραστηριότητα, σημειώνει η ΑΑΔΕ

Προς αξιοποίηση των κατασχεμένων προχωρά το δημόσιο

Παίρνει μπρος το σχέδιο αξιοποίησης δεσμευμένων περιουσιακών στοιχείων που προέρχονται από εγκληματικές δραστηριότητες – Συστήνεται ειδική ομάδα εργασίας

Οι έξι αλλαγές στις κληρονομιές - Τι έχει κλειδώσει, τι εξετάζεται

Έχουν ήδη ληφθεί αποφάσεις για τις περιπτώσεις διαζυγίου, διαδοχής συγγενών και συμφώνου συμβίωσης, όταν δεν υπάρχει διαθήκη

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)