Η ελληνική οικονομία λόγω της υψηλής εξάρτησής της από τις υπηρεσίες και δη τον τουρισμό, υπέστη μεγάλο πλήγμα κατά τη διάρκεια του πρώτου χρόνου της υγειονομικής κρίσης, σύμφωνα με ανάλυση της Eurobank. Η βαθιά συρρίκνωση της εγχώριας οικονομικής δραστηριότητας ήταν σε μεγάλο βαθμό τεχνική, καθότι η κυβέρνηση αναγκάστηκε να λάβει μέτρα κοινωνικής αποστασιοποίησης και αναστολής λειτουργίας πολλών επιχειρήσεων για τον περιορισμό εξάπλωσης της νόσου. Εντούτοις, παράλληλα με τα περιοριστικά μέτρα και σε συνεργασία με την Ευρωπαϊκή Επιτροπή, εφαρμόστηκαν επεκτατικές δημοσιονομικές παρεμβάσεις στηρίζοντας το διαθέσιμο εισόδημα, την απασχόληση και τη ρευστότητα των επιχειρήσεων. Αυτό είχε ως αποτέλεσμα τη συγκράτηση της πολλαπλασιαστικής επίδρασης της αρχικής διαταραχής στη ζήτηση και την προσφορά. Οι εν λόγω πολιτικές αντανακλώνται στο υψηλό δημοσιονομικό έλλειμμα, δηλαδή στη δημιουργία μελλοντικών υποχρεώσεων.

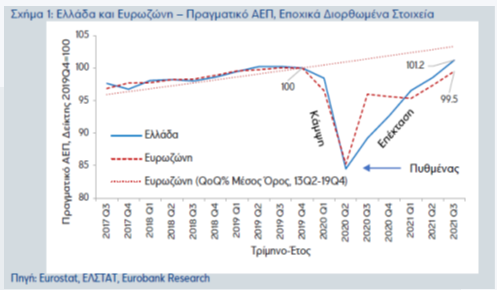

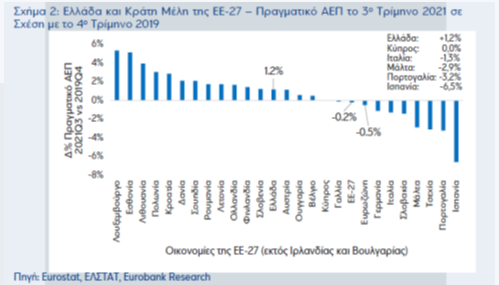

Τη βαθιά τεχνική ύφεση τη διαδέχτηκε ανάκαμψη τύπου «V», ήτοι δυναμική, απότομη. Βάσει των τριμηνιαίων εθνικών λογαριασμών (πηγή: ΕΛΣΤΑΤ), ο πυθμένας του τρέχοντος οικονομικού κύκλου ήταν το 2ο τρίμηνο 2020 (βλέπε Σχήμα 1), δηλαδή η περίοδος του πρώτου lockdown, με το πραγματικό ΑΕΠ να μειώνεται κατά 15,5% σε σύγκριση με το 4ο τρίμηνο 2019. Η φάση της επέκτασης ξεκίνησε το 3ο τρίμηνο 2020, η οικονομία παρουσίασε αξιοσημείωτη ανθεκτικότητα στον δεύτερο γύρο των περιοριστικών μέτρων και το 3ο τρίμηνο 2021, επιτυγχάνοντας ρυθμό μεγέθυνσης της τάξης του 2,7% QoQ / 13,4% YoY, το πραγματικό ΑΕΠ στην Ελλάδα διαμορφώθηκε στα €46,5 δισεκ., μεγαλύτερο κατά 1,2% σε σύγκριση με τα προ πανδημίας επίπεδα. Η εν λόγω επίδοση είναι υψηλότερη σε σχέση με τον μέσο όρο της ΕΕ-27 (-0,2%) και της Ευρωζώνης (-0,5%) και κατατάσσει την ελληνική οικονομία στην πρώτη θέση ανάμεσα στις χώρες του Νότου σε όρους ανάκαμψης από την πανδημία .

Οι παράγοντες επίδρασης

Δύναται να υποστηριχτεί, ότι η σωρευτική μεγέθυνση της ελληνικής οικονομίας τα τελευταία 5 τρίμηνα εδράζεται στους εξής παράγοντες (οι περισσότεροι, με διαφορετική ένταση, είναι κοινοί για το σύνολο των κρατών της ΕΕ-27):

1. Σε αμιγώς τεχνικούς. Όπως τα μέτρα κοινωνικής αποστασιοποίησης και αναστολής λειτουργίας πολλών επιχειρήσεων οδήγησαν σε μείωση της παραγωγής, έτσι και το σταδιακό άνοιγμα των οικονομικών-κοινωνικών δραστηριοτήτων οδήγησε σε αύξηση της παραγωγής. Η εφεύρεση του εμβολίου και η πρόοδος στο πεδίο της φαρμακευτικής αγωγής αποτέλεσαν καταλύτες για την άρση των φυσικών περιορισμών και τη μείωση της αβεβαιότητας.

2. Στην προσαρμογή των φορέων της οικονομίας, δηλαδή των νοικοκυριών, των επιχειρήσεων και της κυβέρνησης, στις νέες συνθήκες που δημιούργησε η πανδημία. Η υιοθέτηση νέων τεχνολογιών (ψηφιοποίηση) στον ιδιωτικό και στον δημόσιο τομέα επιταχύνθηκε, στοιχείο που αναμένεται να δημιουργήσει σημαντικά οφέλη, σε όρους παραγωγικότητας, αλλά και αναδιατάξεις, σε όρους απασχόλησης συγκεκριμένων κλάδων, στο μέλλον.

Διαβάστε επίσης: Eurobank – Ισχυρά τα αντισώματα της παγκόσμιας οικονομίας στην παραλλαγή Όμικρον

3. Στα μέτρα στήριξης της κυβέρνησης. Το διαθέσιμο εισόδημα των νοικοκυριών, η απασχόληση και η ρευστότητα των επιχειρήσεων στηρίχτηκαν. Με αυτόν τον τρόπο συγκρατήθηκε το πολλαπλασιαστικό αποτέλεσμα της αρχικής διαταραχής στη ζήτηση και την προσφορά. Ωστόσο, οι εν λόγω πολιτικές δημιούργησαν μελλοντικές υποχρεώσεις, καθότι το δημοσιονομικό έλλειμμα αυξήθηκε σε υψηλά επίπεδα.[1]

4. Στη συνεργασία των κρατών. Η Ευρωπαϊκή Επιτροπή ενεργοποίησε τη γενική ρήτρα διαφυγής, αίροντας τους δημοσιονομικούς περιορισμούς που αντιμετώπιζε η ελληνική οικονομία (επίτευξη πρωτογενών πλεονασμάτων στο πλαίσιο της ενισχυμένης εποπτείας). Επιπρόσθετα, στο πεδίο της νομισματικής πολιτικής, η Ευρωπαϊκή Κεντρική Τράπεζα, κατά παρέκκλιση των κανόνων της, ενέταξε τα ελληνικά κρατικά ομόλογα στο έκτακτο πρόγραμμα αγοράς στοιχείων ενεργητικού λόγω πανδημίας. Ως εκ τούτου, η ρευστότητα ενισχύθηκε και το κόστος χρηματοδότησης μειώθηκε. Τέλος, η δημιουργία του Ταμείου Ανάκαμψης και Ανθεκτικότητας βελτίωσε τις μεσοπρόθεσμες προοπτικές της οικονομίας την επαύριον της πανδημίας.

5. Στο ισχυρό προϊόν του ελληνικού τουρισμού και στις αντοχές των ελληνικών εξαγωγών εμπορευμάτων. Παρά τις έκτακτες συνθήκες, οι τουριστικές εισπράξεις ενισχύθηκαν άνω των προσδοκιών την περίοδο των καλοκαιρινών και των φθινοπωρινών μηνών του τρέχοντος έτους.

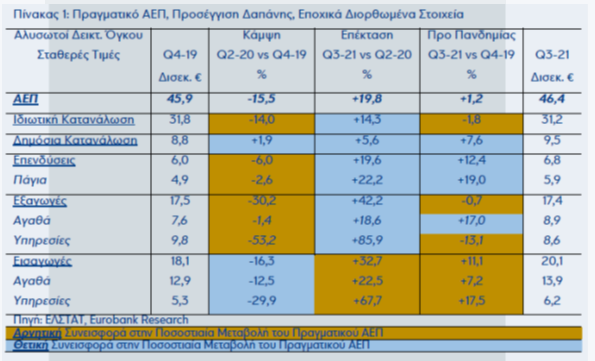

Η επίδραση των προαναφερθέντων παραγόντων στη μακροοικονομική επίδοση της Ελλάδας αποτυπώνεται στον Πίνακα 1. Αναλυτικά, παρουσιάζουμε την ποσοστιαία μεταβολή του ΑΕΠ και των συνιστωσών του (σε σταθερές τιμές), το 2ο τρίμηνο 2020 σε σύγκριση με το 4ο τρίμηνο 2019 (φάση κάμψης), το 3ο τρίμηνο 2021 σε σχέση με το 2ο τρίμηνο 2020 (φάση επέκτασης) και το 3ο τρίμηνο 2021 σε σύγκριση με το 4ο τρίμηνο 2019. Τα αποτελέσματα έχουν ως ακολούθως:

1. Η ιδιωτική κατανάλωση, στηριζόμενη σε έναν βαθμό στα μέτρα στήριξης της κυβέρνησης, κάλυψε το 87,5% των απωλειών του αρχικού lockdown. Το 3ο τρίμηνο 2021 υπολείπονταν μόλις κατά 1,8% σε σύγκριση με τα προ πανδημίας επίπεδα. Αυτό το αποτέλεσμα υποδηλώνει ότι ένα μεγάλο ποσοστό του τεχνικού οφέλους από το άνοιγμα της οικονομίας «καταναλώθηκε». Η συσσωρευμένη ακούσια και εκούσια αποταμίευση αναμένεται να χρηματοδοτήσει δαπάνες κατανάλωσης στο μέλλον. Ωστόσο, ένα μέρος των συσσωρευμένων αποταμιεύσεων θα οδηγηθεί στην εκπλήρωση υποχρεώσεων που είχαν ανασταλεί.

2. Οι επενδύσεις, παρά την αβεβαιότητα, ήταν υψηλότερες κατά 12,4% (19,0% στα πάγια) το 3ο τρίμηνο 2021 σε σύγκριση με τα προ πανδημίας επίπεδα. Πάνω από το 80,0% της αύξησης των επενδύσεων παγίων προήλθε από τις κατηγορίες των κατοικιών, των άλλων κατασκευών και του μηχανολογικού εξοπλισμού και οπλικών συστημάτων. Ωστόσο, το μέγεθος τους παραμένει μικρό και δεν δύναται, τουλάχιστον προς το παρόν, να καλύψει τις αντίστοιχες αποσβέσεις. Οι πόροι του Ταμείου Ανάκαμψης και Ανθεκτικότητας αναμένεται να διαδραματίσουν καθοριστικό ρόλο για την κάλυψη του επενδυτικού κενού που δημιούργησε η κρίση χρέους.

Διαβάστε επίσης: Σταϊκούρας – Επιβεβαιώνεται η ισχυρή ανάκαμψη της οικονομίας

3. Η δημόσια κατανάλωση στήριξε την εγχώρια ζήτηση κατά τη διάρκεια της πανδημίας. Το 3ο τρίμηνο 2021 ήταν υψηλότερη κατά 7,6% σε σύγκριση με το 4ο τρίμηνο 2019. Η εν λόγω πορεία αναμένεται να αντιστραφεί στα επόμενα τρίμηνα λόγω της αναγκαίας δημοσιονομικής προσαρμογής.

4. Οι εξαγωγές, λόγω της αρχικής ανθεκτικότητας και μετέπειτα επέκτασης των εξαγωγών εμπορευμάτων, αλλά και της ανάκαμψης των εξαγωγών υπηρεσιών (τουρισμός και μεταφορές), προσέγγισαν τα επίπεδα του 4ου τριμήνου 2019. Εξαιτίας της φύσης της διαταραχής, η επίδοση δεν ήταν ομοιόμορφη στους δύο τομείς, με τις εξαγωγές αγαθών το 3ο τρίμηνο 2021 να υπερβαίνουν κατά 17,0% τα προ πανδημίας επίπεδα και τις εξαγωγές υπηρεσιών να υπολείπονται κατά 13,1%.

5. Η ενίσχυση της εγχώριας ζήτησης οδήγησε σε αύξηση των εισαγωγών, άνω των προ πανδημίας επιπέδων κατά 11,1%. Το έλλειμμα του ισοζυγίου αγαθών υπηρεσιών το 3ο τρίμηνο 2021 ήταν υψηλότερο κατά €1,9 δισεκ. σε τρέχουσες τιμές σε σύγκριση με το 4ο τρίμηνο 2019.[2]

Μετά τη δημοσίευση των θετικών αποτελεσμάτων του 3ου τριμήνου 2021, η περαιτέρω βελτίωση των εκτιμήσεων της κυβέρνησης, της Ευρωπαϊκής Επιτροπής, του Οργανισμού Οικονομικής Συνεργασίας και Ανάκαμψης και του Διεθνούς Νομισματικού Ταμείου για τον πραγματικό ρυθμό μεγέθυνσης το 2021 (6,9%, 7,1% και 6,7% και 6,5% αντίστοιχα), θεωρείται πιθανή. Στο Σχήμα 3 παρουσιάζουμε μια αριθμητική άσκηση (όχι εκτίμηση) για τον πραγματικό ρυθμό μεγέθυνσης το 2021 συναρτήσει εναλλακτικών μεγεθών για τον τριμηνιαίο ρυθμό μεταβολής του πραγματικού ΑΕΠ το 4ο τρίμηνο 2021. Επί παραδείγματι, αν το πραγματικό ΑΕΠ στην Ελλάδα το 4ο τρίμηνο 2021 συρρικνωθεί κατά 3,0% σε σχέση με το 3ο τρίμηνο 2021, τότε ο πραγματικός ρυθμός μεγέθυνσης για το σύνολο του έτους 2021 θα είναι 8,1%.

Αντιστοίχως πιθανή είναι η συγκράτηση ή η προς τα κάτω αναθεώρηση των εκτιμήσεων για τον πραγματικό ρυθμό μεγέθυνσης το 2022. Οι λόγοι είναι οι εξής: 1ον μείωση των περιθωρίων κυκλικής ανάκαμψης, 2ον ενεργειακή κρίση και επίδραση των πληθωριστικών πιέσεων, 3ον εξελίξεις στο μέτωπο της πανδημίας (μετάλλαξη «όμικρον») και 4ον σταδιακή άρση των μέτρων στήριξης της κυβέρνησης.

Latest News

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης