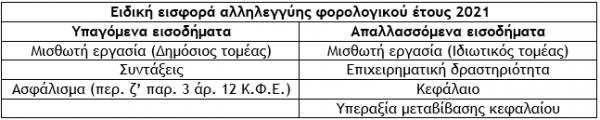

1. Φορολογικό έτος 2021

α) Σύμφωνα με τα οριζόμενα στην παράγραφο 50 του άρθρου 72 του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.), ειδικά για το φορολογικό έτος 2021, απαλλάσσονται από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ίδιου Κώδικα όλα τα εισοδήματα που προβλέπονται στο άρθρο αυτό, με μόνη εξαίρεση τα εισοδήματα από μισθωτή εργασία στο δημόσιο τομέα και τις συντάξεις, (σχετική η εγκύκλιος Ε.2125/2021). Συνεπώς δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης στις ακόλουθες κατηγορίες (πηγές) εισοδήματος :

αα) Μισθωτή εργασία στον ιδιωτικό τομέα, (στο οποίο συμπεριλαμβάνεται το εισόδημα από αμοιβές μελών Δ.Σ. και το εισόδημα από «μπλοκάκια»).

ββ) Επιχειρηματική δραστηριότητα, (στο οποίο συμπεριλαμβάνεται και το εισόδημα από αγροτική επιχειρηματική δραστηριότητα).

γγ) Κεφάλαιο (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία).

δδ) Υπεραξία μεταβίβασης κεφαλαίου.

Στα εισοδήματα των ανωτέρω κατηγοριών (πηγών) περιλαμβάνονται αυτά για τα οποία ο φορολογούμενος απέκτησε το δικαίωμα είσπραξης στο φορολογικό έτος 2021, σύμφωνα με τα οριζόμενα στον Κ.Φ.Ε., (σχετική η παράγραφος 4 του άρθρου 8 του Κ.Φ.Ε. και η εγκύκλιος ΠΟΛ.1223/8.10.2015 με την οποία δόθηκαν οδηγίες για την ορθή και ομοιόμορφη εφαρμογή της).

Επισήμανση : Στο εισόδημα από μερίσματα, (στην έννοια των οποίων εμπίπτουν και τα προμερίσματα, καθώς και οι προσωρινές απολήψεις κερδών), δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης όταν η λήψη της απόφασης για την έγκριση της διανομής τους από το αρμόδιο όργανο του νομικού προσώπου ή της νομικής οντότητας έλαβε χώρα το φορολογικό έτος 2021. Όσον αφορά την διανομή εκτάκτων αποθεματικών Α.Ε., Ε.Π.Ε. Ι.Κ.Ε. καθώς και τη διανομή κερδών προσωπικών εταιρειών (Ο.Ε., Ε.Ε.) κ.λπ. που τηρούν βιβλία με το διπλογραφικό λογιστικό σύστημα, ως προς τον χρόνο απόκτησης και φορολόγησης των εισοδημάτων αυτών έχουν εφαρμογή τα σχετικώς οριζόμενα στην εγκύκλιο ΠΟΛ.1223/8.10.2015. Σε ότι αφορά το χρόνο απόκτησης του δικαιώματος είσπραξης των διανεμόμενων κερδών (μερισμάτων) των νομικών προσώπων που τηρούν βιβλία με το απλογραφικό λογιστικό σύστημα θεωρείται η ημερομηνία κατά την οποία έκλεισε η διαχείριση (31.12.2021). Σε κάθε περίπτωση δηλαδή, κρίσιμος για την απαλλαγή από την ειδική εισφορά αλληλεγγύης για το φορολογικό έτος 2021, είναι ο χρόνος απόκτησης του δικαιώματος είσπραξης των μερισμάτων, και όχι ο χρόνος που προέκυψαν τα κέρδη για το νομικό πρόσωπο ή τη νομική οντότητα, ή ο χρόνος που αυτά καταβλήθηκαν.

Β) Κατά συνέπεια για το 2021 επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα :

αα) Από μισθωτή εργασία στο δημόσιο τομέα. Εργαζόμενοι στο δημόσιο τομέα είναι όσοι εργάζονται σε φορείς δημοσίων υπηρεσιών, αποκεντρωμένων διοικήσεων, Ο.Τ.Α. Α’ και Β’ βαθμού και νομικών προσώπων αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης.

ββ) Συντάξεις από οποιονδήποτε φορέα και αν έχουν καταβληθεί, (είχε διενεργηθεί και η σχετική παρακράτηση για την ειδική εισφορά αλληλεγγύης). Επισημαίνεται ότι, το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων, (σχετική η περίπτωση ζ’ της παραγράφου 3 του άρθρου 12 του Κ.Φ.Ε.), είτε καταβάλλεται εφάπαξ είτε με τη μορφή περιοδικής παροχής, αποτελεί εισόδημα από σύνταξη και όχι από μισθωτή εργασία στον ιδιωτικό τομέα και ως εκ τούτου δεν απαλλάσσεται της ειδικής εισφοράς αλληλεγγύης για το φορολογικό έτος 2021.

Προσοχή : Αν στο φορολογικό έτος 2021 προσδιοριστεί εισόδημα σύμφωνα με το άρθρο 34 του Κ.Φ.Ε., δηλαδή βάσει τεκμηρίων, η απαλλαγή από την ειδική εισφορά αλληλεγγύης παρέχεται στο εισόδημα αυτό, εφόσον για τα 2 προηγούμενα φορολογικά έτη (2019 και 2020) εφόσον είτε δεν υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση. Στην περίπτωση που η προστιθέμενη διαφορά φορολογείται ως εισόδημα από μισθωτή εργασία, η απαλλαγή στην προστιθέμενη διαφορά τεκμηρίων χορηγείται μόνο εφόσον ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία από τον ιδιωτικό τομέα.

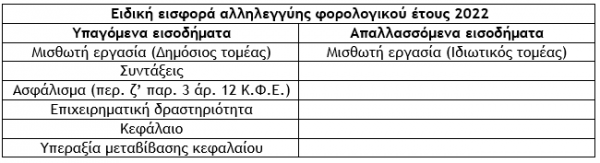

2. Φορολογικό έτος 2022

Σύμφωνα με τα οριζόμενα στην παράγραφο 74 του άρθρου 72 του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.), ειδικά για το φορολογικό έτος 2022, απαλλάσσονται από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ίδιου Κώδικα αποκλειστικά και μόνο τα εισοδήματα που αποκτώνται από μισθωτή εργασία στον ιδιωτικό τομέα, (στα οποία συμπεριλαμβάνονται τα εισοδήματα από αμοιβές μελών Δ.Σ. και τα εισοδήματα από τα «μπλοκάκια»).

Προσοχή : Αν στο φορολογικό έτος 2022 προσδιοριστεί εισόδημα σύμφωνα με το άρθρο 34 του Κ.Φ.Ε., δηλαδή βάσει τεκμηρίων, η απαλλαγή από την ειδική εισφορά αλληλεγγύης παρέχεται στο εισόδημα αυτό, εφόσον για τα 2 προηγούμενα φορολογικά έτη (2020 και 2021) εφόσον είτε δεν υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση. Στην περίπτωση που η προστιθέμενη διαφορά φορολογείται ως εισόδημα από μισθωτή εργασία, η απαλλαγή στην προστιθέμενη διαφορά τεκμηρίων χορηγείται μόνο εφόσον ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία από τον ιδιωτικό τομέα, (σχετική η εγκύκλιος Ε.2125/2021).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. και Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας