Εκρηκτικό κοκτέιλ με σημαντική άνοδο του κόστους δανεισμού πλουσίων αλλά κυρίως πιο χρεωμένων χωρών δημιουργεί το άλμα του πληθωρισμού λόγω πανδημίας σε συνδυασμό με τις κινήσεις των μεγάλων κεντρικών τραπεζών για αυξήσεις επιτοκίων.

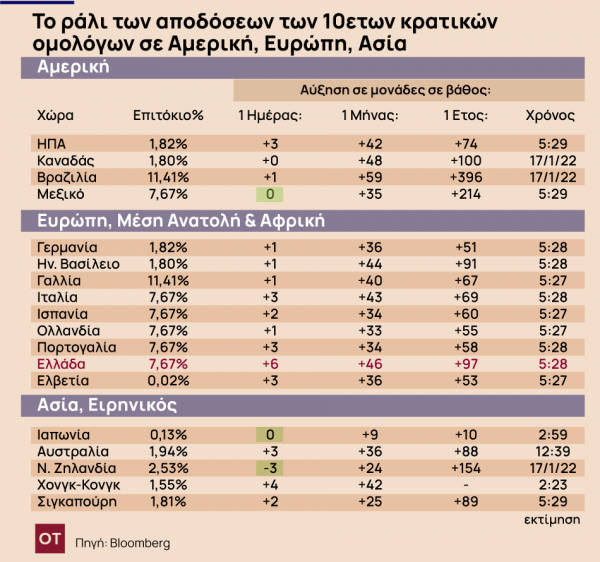

Η τάση αυτή επηρεάζει σημαντικά και την Ελλάδα όπου τα επιτόκια των 10ετών ομολόγων έχουν σκαρφαλώσει σε υψηλά 20 μηνών, από μόλις 0,53% το Μάιο του 2020 σε πάνω από 1,60% σήμερα. Εάν συνεχιστεί αυτή η τάση, που όπως φαίνεται είναι κάτι πιθανό να γίνει λόγω των διεθνών εξελίξεων, τότε περιπλέκεται η προσπάθεια της κυβέρνησης για απρόσκοπτη έξοδο στις αγορές -παρά το δίχτυ προστασίας που έχει απλώσει μέχρι τώρα τουλάχιστον η Ευρωπαϊκή Κεντρική Τράπεζα γύρω από το ελληνικό χρέος.

Τα μηνύματα από παντού δείχνουν ότι συντελούνται σημαντικές αλλαγές στις αγορές χρέους. Το ξεκάθαρο σήμα της Ομοσπονδιακής Τράπεζας των ΗΠΑ ότι σκοπεύει να προχωρήσει σε τουλάχιστον τρεις –και σύμφωνα με αναλυτές περισσότερες- αυξήσεις επιτοκίων του δολαρίου μέσα στο 2022, έχει προκαλέσει ντόμινο σε όλο τον κόσμο. Μπορεί η ΕΚΤ από την πλευρά της να δείχνει σταθερή στις προβλέψεις ότι για φέτος δεν θα προχωρήσει αύξηση στο κόστος του δανεισμού στην Ευρωζώνη, αλλά ένα μπαράζ αυξήσεων από τη FED δεν θα άφηνε πολλά περιθώρια ούτε στη ζώνη του ενιαίου νομίσματος.

Μετά το άλμα του πληθωρισμού στις ΗΠΑ πάνω από το 7% η FED έδωσε ξεκάθαρο σήμα για πιο περιοριστική νομισματική πολιτική. Ήδη τα επιτόκια των αμερικανικών κρατικών ομολόγων έχουν σκαρφαλώσει στα υψηλότερα επίπεδα των τελευταίων δύο ετών, ξεπερνώντας ακόμη και το 1,80%.

Άλμα κόστους δανεισμού στην Ευρώπη

Ιδιαίτερα μετά το άλμα του πληθωρισμού στην Ευρωζώνη στα επίπεδα του 5% σε ετήσια βάση το Δεκέμβριο, στη Γερμανία φαίνεται να πλησιάζει το τέλος της εποχής των αρνητικών επιτοκίων με τις αποδόσεις του Bund να διαμορφώνονται στο -0,02% ενώ σε βάθος δωδεκαμήνου είχαν φτάσει ακόμη και στο -0,50%. Στη Βρετανία τα επιτόκια έπιασαν το 1,20% με άνοδο 90 μονάδων βάσεων τους τελευταίους μήνες.

Στις χώρες του ευρωπαϊκού Νότου όπου υπήρξαν και τα περισσότερα προβλήματα κατά τη διάρκεια της κρίσης του 2010, το κόστος δανεισμού έχει πάρει επίσης τον ανήφορο με τα επιτόκια στην Ιταλία να οδεύουν πάνω από το 1,30% με αύξηση 70 μονάδων βάσης σε βάθος έτους. Ανοδικά είναι τα επιτόκια και σε Ισπανία, Πορτογαλία και άλλες ευρωπαϊκές χώρες όπως δείχνουν τα στοιχεία του Bloomberg και της Trading Economics που παρουσιάζει σήμερα ο Οικονομικός Ταχυδρόμος.

Είναι ενδεικτικό ότι το spread (η διαφορά στις αποδόσεις) μεταξύ των γερμανικών (Bunds) και αμερικανικών (US Treasuries) ομολόγων αναφοράς 10ετους διάρκειας έπιασε ξανά τις 182 μονάδες βάσης (1,82%) που αποτελεί το υψηλότερο επίπεδο από τον Απρίλιο του 2021.

Με τον τρόπο αυτό οι αγορές, ειδικά στην Ευρώπη, τιμολογούν εκτός από τις αυξήσεις επιτοκίων από τη FED και τις αντίστοιχες πιέσεις προς την ΕΚΤ και την επερχόμενη διακοπή του προγράμματος παροχής έκτακτης ρευστότητας λόγω της πανδημίας -του επονομαζόμενου ΡΕΡΡ– από την ΕΚΤ.

Περιπλέκονται νέες προσπάθειες εξόδου στις αγορές

Όλα αυτές οι εξελίξεις έχουν οδηγήσει τις κυβερνήσεις ειδικά στην Ευρωζώνη σε αγώνα δρόμου για να εκδώσουν από τώρα νέα ομόλογα ώστε να καλύψουν άμεσες ή λιγότερο άμεσες ανάγκες, χωρίς όμως ιδιαίτερα ενθαρρυντικές εξελίξεις. Ήδη Πορτογαλία και Ιταλία πλήρωσαν πιο υψηλό τίμημα στις προσπάθειές τους αυτές, δημιουργώντας αντίστοιχες προκλήσεις και για την προσπάθεια της Αθήνας να προχωρήσει στην πρώτη έκδοση χρέους τώρα, πολύ νωρίς μέσα στο 2022. Με τις προοπτικές του κόστους δανεισμού όμως να δείχνουν προς αύξηση παρά προς μείωση, ίσως δεν υπάρχουν τελικά και πολλά περιθώρια αναμονής.

Η αύξηση στο κόστος δανεισμού κάνει επίσης ακόμη πιο επίκαιρες τις συζητήσεις για αλλαγή των ορίων χρέους και ελλειμμάτων στους κόλπους της Ευρωζώνης, αλλά με αβέβαια επίσης αποτελέσματα. Η συζήτηση αυτή αφορά κατά τους διεθνείς επενδυτές περισσότερο τις πιο χρεωμένες χώρες όπως είναι η δική μας.

Ρυθμιστής η FED

«Η επικείμενη αύξηση (των επιτοκίων) της FED τον Μάρτιο και το μέγεθος του κύκλου αύξησης των επιτοκίων κρατά τις αγορές υπό πίεση (…) Τα Bunds (τα κρατικά ομόλογα αναφοράς της Γερμανίας) και τα ευρωπαϊκά κρατικά ομόλογα δεν θα μείνουν απρόσβλητα και θα πρέπει να ακολουθήσουν την κατεύθυνση των αμερικανικών κρατικών ομολόγων «, εξήγησαν αναλυτές της Commerzbank σύμφωνα με το Reuters. «Συνολικά, συνεχίζουμε να αναμένουμε ότι οι αποδόσεις του Bund διάρκειας 10 ετών θα δοκιμάσουν το όριο του 0%, το οποίο θα πρέπει να παρέχει κάποια στήριξη», ανέφεραν οι ίδιοι αναλυτές.

Τι θα κάνει η ΕΚΤ;

Ενώ η ταχύτητα της λεγόμενης «νομισματικής ομαλοποίησης» μέσω αύξησης του πολύ χαμηλού κόστους δανεισμού αναμένεται ότι θα είναι πιο συγκρατημένη στη ζώνη του ευρώ από ό,τι στις Ηνωμένες Πολιτείες, οι αναλυτές διατυπώνουν πλέον ανοικτά ένα άλλο ερώτημα –εάν Η ΕΚΤ θα κινηθεί να λάβει τελικά μέτρα για να αποτρέψει την εισαγωγή από τις ΗΠΑ μιας «αδικαιολόγητης αυστηροποίησης των χρηματοοικονομικών συνθηκών». Ουσιαστικά εάν οι ΗΠΑ προχωρήσουν σε μεγάλες αυξήσεις επιτοκίων και η Ευρωζώνη καμία, αυτό θα οδηγήσει μεταξύ άλλων σε αλλαγές στην ισοτιμία ευρώ και δολαρίου και σε διαφοροποιήσεις στις επενδύσεις σε ομόλογα καθώς οι επενδυτές αναζητούν σταθερά υψηλότερες αποδόσεις.

Latest News

Βουτιά για ευρωαγορές - Ισχυρό το πλήγμα των δασμών στους περισσότερους κλάδους

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε πτώση 2,67% και έκλεισε στις 522,59 μονάδες

Συνεχίζεται το ράλι στα αμερικανικά ομόλογα - Κάτω από το 4% η απόδοση του 10ετούς

Οι επενδυτές στρέφονται στην ασφάλεια των κρατικών ομολόγων

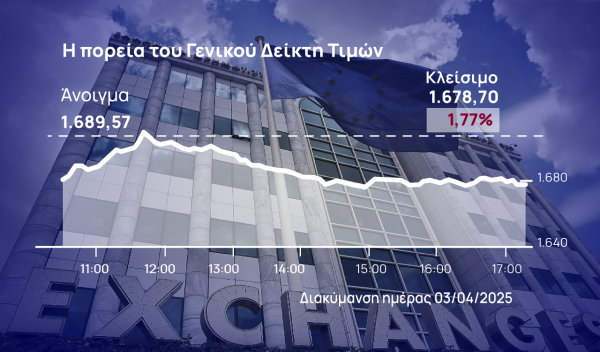

Πλαγιοκόπησαν (και) το ΧΑ οι δασμοί Τραμπ - Μαζικές οι πωλήσεις σε όλο το ταμπλό

Η πίεση της αβεβαιότητας ήταν τέτοια που το ΧΑ δεν μπόρεσε να κρατήσει τη ζώνη των 1.700 μονάδων

Βυθίζεται η Wall Street δια χειρός Τραμπ - Περίπου 1,7 τρισ. διαγράφηκαν από τον S&P 500

Στο «κόκκινο» οι χρηματιστηριακές αγορές του πλανήτη

Πετρέλαιο: Ο ΟΠΕΚ+ επεκτείνει τις απώλειες που έφεραν οι δασμοί Τραμπ

Το Brent καταγράφει μείωση πάνω από 5%

Ράλι καταγράφει το ευρώ - Ενισχύεται πάνω από 2% έναντι του δολαρίου

Αποδυναμώνεται το δολάριο υπό το βάρος των δασμών Τραμπ - Ενισχύεται το γεν και το ελβετικό φράγκο

«Λυγίζει» και πάλι υπό τη διεθνή αβεβαιότητα το ΧΑ

Το ΧΑ δεν μπόρεσε να κρατήσει την προσπάθεια αντίδρασης που εκδήλωσε λίγο πριν τις 12 το μεσημέρι

Σβήνει τις απώλειες το ΧΑ, ισχυρές στηρίξεις από Coca Cola, Metlen

Η ελληνική αγορά φαίνεται να μπορεί να διαφοροποιηθεί από το παγκόσμιο sell off που πυροδότησε το δασμολογικό τσουνάμι του Αμερικανού προέδρου

Βράχος η Coca Cola συγκρατεί τη βουτιά του ΧΑ

Τα περιθώρια της πτώσης, χωρίς να κινδυνεύσει η μεσομακροπρόθεσμη τάση του ΧΑ, είναι έως τις 1.660 μονάδες

Από την Ασία έως την Ευρώπη - Παγκόσμια βουτιά φέρνουν οι δασμοί Τραμπ στις αγορές

Η εικόνα στα ευρωπαϊκά χρηματιστήρια είναι καθόλα αρνητική

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)