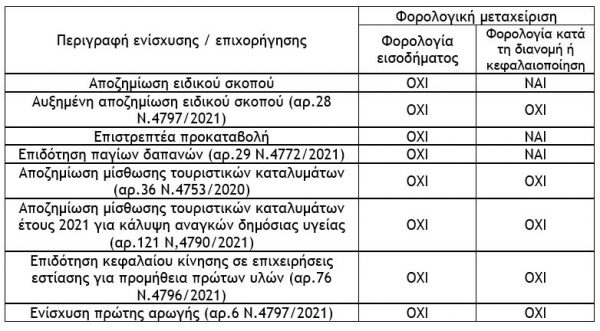

Αποζημίωση ειδικού σκοπού

Το ποσό της ενίσχυσης με τη μορφή της αποζημίωσης ειδικού σκοπού λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19 είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών.

Αυξημένη αποζημίωση ειδικού σκοπού

Το ποσό της αυξημένης αποζημίωσης ειδικού σκοπού του άρθρου 28 του Ν.4797/2021, που χορηγείται σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Επιστρεπτέα προκαταβολή

Το ποσό της ενίσχυσης με τη μορφή της επιστρεπτέας προκαταβολής λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19 και ειδικότερα το ποσό το οποίο δεν θα επιστραφεί και το οποίο αποτελεί έσοδο για τον λήπτη, (φυσικό πρόσωπο που ασκεί επιχειρηματική δραστηριότητα, νομικό πρόσωπο ή νομική οντότητα) είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών.

Επιδότηση παγίων δαπανών

Το ποσό της ενίσχυσης με τη μορφή επιδότησης παγίων δαπανών του άρθρου 29 του Ν.4772/2021, στο πλαίσιο της στήριξης για τις μη καλυπτόμενες δαπάνες, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών. Αν και δεν αναφέρεται στις σχετικές διατάξεις (αρ.29 του Ν.4772/2021), ευνόητο ότι στην πιο πάνω «επιδότηση παγίων δαπανών» δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του Κ.Φ.Ε., (σχετική η εγκύκλιος Ε.2059/2021).

Αποζημίωση για τη μίσθωση τουριστικών καταλυμάτων

Το ποσό της αποζημίωσης του άρθρου 36 του Ν.4753/2020, που χορηγείται για τη μίσθωση τουριστικών καταλυμάτων, προκειμένου να χρησιμοποιηθούν αποκλειστικά για την προσωρινή διαμονή φυσικών προσώπων στο πλαίσιο αντιμετώπισης του κινδύνου μετάδοσης του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Αποζημίωση μίσθωσης τουριστικών καταλυμάτων για κάλυψη αναγκών δημόσιας υγείας

Το ποσό της αποζημίωσης του άρθρου 121 του Ν.4790/2021, που χορηγείται για τη μίσθωση τουριστικών καταλυμάτων έτους 2021 για την κάλυψη αναγκών δημόσιας υγείας, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Επιδότηση κεφαλαίου κίνησης σε επιχειρήσεις εστίασης για προμήθεια πρώτων υλών

Το ποσό της ενίσχυσης του άρθρου 76 του Ν.4796/2021 που καταβάλλεται στο πλαίσιο της χρηματοδοτούμενης από το Πρόγραμμα Δημοσίων Επενδύσεων δράσης «Επιδότηση κεφαλαίου κίνησης σε επιχειρήσεις εστίασης για προμήθεια πρώτων υλών», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (σχετική η εγκύκλιος Ε.2137/2021).

Ενίσχυση πρώτης αρωγής

Το ποσό της εφάπαξ ενίσχυσης, ως πρώτη αρωγή του άρθρου 6 του Ν.4797/2021, που καταβάλλεται στις επιχειρήσεις και τους μη κερδοσκοπικού χαρακτήρα φορείς που πλήττονται από θεομηνίες και βρίσκονται σε περιοχές που έχουν οριοθετηθεί ως πληγείσες ή έχουν κηρυχθεί σε κατάσταση έκτακτης ανάγκης, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα.

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)