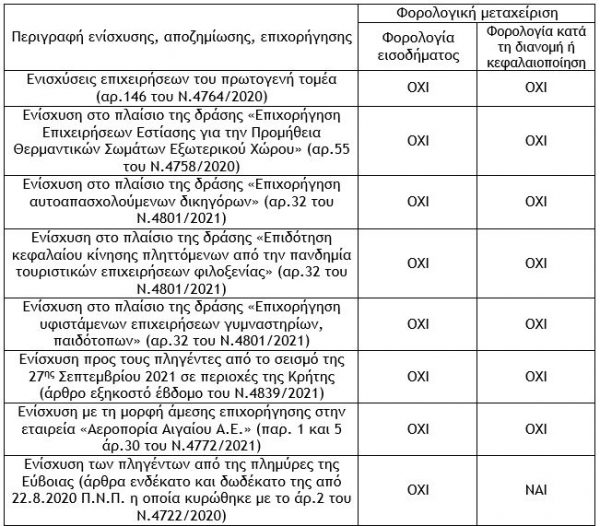

9. Ενισχύσεις επιχειρήσεων του πρωτογενή τομέα

Το ποσό των ενισχύσεων, που καταβάλλονται σε φυσικά ή νομικά πρόσωπα ή νομικές οντότητες στο πλαίσιο δράσεων αντιμετώπισης των επιπτώσεων του κορωνοϊού Covid-19 στον πρωτογενή τομέα, συγχρηματοδοτούμενων ή μη, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 146 του Ν.4764/2020).

Διαβάστε επίσης: Η φορολογική μεταχείριση των ενισχύσεων – αποζημιώσεων για την αντιμετώπιση της πανδημίας και των φυσικών καταστροφών (Α’ Μέρος)

10. Ενίσχυση που καταβάλλεται στο πλαίσιο της δράσης «Επιχορήγηση Επιχειρήσεων Εστίασης για την Προμήθεια Θερμαντικών Σωμάτων Εξωτερικού Χώρου»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση Επιχειρήσεων Εστίασης για την Προμήθεια Θερμαντικών Σωμάτων Εξωτερικού Χώρου», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 55 του Ν.4758/2020, όπως ισχύει μετά την αντικατάσταση του με την παράγραφο 1 του άρθρου 31 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

11. Ενίσχυση που καταβάλλεται στο πλαίσιο της δράσης «Επιχορήγηση αυτοαπασχολούμενων δικηγόρων»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση αυτοαπασχολούμενων δικηγόρων», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

12. Ενίσχυση στο πλαίσιο της δράσης «Επιδότηση κεφαλαίου κίνησης πληττόμενων από την πανδημία τουριστικών επιχειρήσεων φιλοξενίας»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιδότηση κεφαλαίου κίνησης πληττόμενων από την πανδημία τουριστικών επιχειρήσεων φιλοξενίας», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

13. Ενίσχυση στο πλαίσιο της δράσης «Επιχορήγηση υφιστάμενων επιχειρήσεων γυμναστηρίων, παιδότοπων»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «Επιχορήγηση υφιστάμενων επιχειρήσεων γυμναστηρίων, παιδότοπων», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 32 του Ν.4801/2021 και εγκύκλιος Ε.2120/2021).

14. Ενίσχυση προς τους πληγέντες από το σεισμό της 27ης Σεπτεμβρίου 2021 σε περιοχές της Κρήτης

Το ποσό της εφάπαξ έκτακτη οικονομική ενίσχυσης, που καταβάλλεται για κτιριακές εγκαταστάσεις και κατοικίες φυσικών ή νομικών προσώπων έναντι στεγαστικής συνδρομής, η εφάπαξ έκτακτη οικονομική ενίσχυση φυσικών προσώπων για αποζημίωση οικοσκευής και η εφάπαξ έκτακτη οικονομική ενίσχυση επιχειρήσεων και μη κερδοσκοπικού χαρακτήρα φορέων έναντι επιχορήγησης για την αντιμετώπιση που καταβάλλεται στα πληγέντα φυσικά ή νομικά πρόσωπα ή τις πληγείσες νομικές οντότητες, επιχειρήσεις και μη κερδοσκοπικού χαρακτήρα φορείς που περιέρχονται ή περιήλθαν, προσωρινά ή μόνιμα, σε κατάσταση έκτακτης ανάγκης εξαιτίας του σεισμού που εκδηλώθηκε την 27η Σεπτεμβρίου 2021 σε περιοχές της Κρήτης, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο εξηκοστό έβδομο του Ν.4839/2021 και εγκύκλιος Ε.2193/2021).

15. Ενίσχυση με τη μορφή άμεσης επιχορήγησης στην εταιρεία «Αεροπορία Αιγαίου Α.Ε.»

Το ποσό της ενίσχυσης, με τη μορφή άμεσης επιχορήγησης στην εταιρεία «Αεροπορία Αιγαίου Α.Ε.» ύψους 120.000.000,00 ευρώ για την αποκατάσταση της άμεσα συναρτώμενης με την πανδημία του κορωνοϊού Covid-19 ζημίας που υπέστη, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (παράγραφοι 1 και 5 του άρθρου 30 του Ν.4772/2021).

16. Ενίσχυση των πληγέντων από τις πλημμύρες της Εύβοιας

Το ποσό της ενίσχυσης, με τη μορφή επιδόματος, που καταβλήθηκε αντιμετωπιστεί η έκτακτη περίπτωση της εξαιρετικά επείγουσας και απρόβλεπτης ανάγκης που δημιουργήθηκε από τη ραγδαία βροχόπτωση που έπληξε περιοχές της Περιφερειακής Ενότητας Εύβοιας την 8η και 9η Αυγούστου 2020, δεδομένου, ότι προκλήθηκαν εξαιρετικά δυσμενείς συνθήκες εξαιτίας της σφοδρότητας των φυσικών φαινομένων, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών, (άρθρα ενδέκατο και δωδέκατο της από 22.8.2020 Π.Ν.Π. η οποία κυρώθηκε με το άρθρο 2 του Ν.4722/2020).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων – Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. – Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)