Το ενεργειακό όπλο του Πούτιν: Πώς θα αντεπεξέλθει η Ευρώπη εάν η Ρωσία τής κόψει το φυσικό αέριο;

Καλύτερα από όσο νομίζετε

ΚΑΘΕ ΤΕΣΣΕΡΑ χρόνια το Ευρωπαϊκό Δίκτυο Διαχειριστών Συστημάτων Μεταφοράς Αερίου (European Network of Transmission System Operators for Gas- ENTSOG) απαιτείται να πραγματοποιεί προσομοίωση σεναρίων καταστροφών. Στην πιο πρόσφατη τέτοια άσκηση πέρυσι, το ENTSOG εξέτασε 20 πιθανές καταστροφές και κατέληξε στο συμπέρασμα ότι «η ευρωπαϊκή υποδομή φυσικού αερίου παρέχει επαρκή ευελιξία στα κράτη μέλη της ΕΕ ώστε να (…) διασφαλίζει την ασφάλεια του εφοδιασμού με φυσικό αέριο». Ωραία λόγια. Αλλά τα στελέχη του δεν εξέτασαν το φάντασμα στοιχειώνει τώρα την Ευρώπη. Τι θα συμβεί εάν ο Βλαντιμίρ Πούτιν εισβάλει ξανά στην Ουκρανία, η Δύση πλήξει τη Ρωσία με κυρώσεις και ο κ. Πούτιν ανταπαντήσει κλείνοντας όλους τους αγωγούς που μεταφέρουν ρωσικό αέριο στη Δύση;

Η συμβατική σοφία εδώ και πολύ καιρό ήταν ότι ήταν αδιανόητη η πλήρης διακοπή της τροφοδοσίας του φυσικού αερίου από τη Ρωσία, που αποτελεί περίπου το ένα τρίτο του αερίου που χρησιμοποιείται στην Ευρώπη. Ο Thane Gustafson, συγγραφέας του «Klimat», βιβλίου στοχασμού για τη ρωσική ενέργεια, παρατηρεί ότι ακόμη και στο απόγειο του Ψυχρού Πολέμου, η Σοβιετική Ένωση δεν διέκοψε τις εξαγωγές φυσικού αερίου. Και κατά τη διάρκεια της πιο σκληρής διαμάχης της Ρωσίας για το φυσικό αέριο με την Ουκρανία, το 2009, διακόπηκε μόνο το φυσικό αέριο που μεταφερόταν από αυτήν τη χώρα και μόνο για λίγο.

Όμως μια τέτοια διακοπή τροφοδοσίας δεν είναι πλέον αδιανόητη. Ο κ. Gustafson λέει τώρα: «Δεν νομίζω ότι είναι καθόλου απίθανο ο Πούτιν να βάλει το χέρι στην κάνουλα του φυσικού αερίου για την Ουκρανία». Σε αντίθεση με τους σοβιετικούς προκατόχους του, ο Ρώσος πρόεδρος μπορεί να αντέξει οικονομικά το κόστος ενός σύντομου ενεργειακού σοκ. Ο Jaime Concha της Energy Intelligence, εκδοτικής εταιρείας του κλάδου, έχει βάλει κάτω τα νούμερα. Χωρίς να υπολογίζει ποινές (για παράβαση της σύμβασης, ας πούμε) και με βάση τη μέση ημερήσια τιμή που παρατηρήθηκε το τέταρτο τρίμηνο του 2021, εκτιμά ότι μια πλήρης διακοπή του φυσικού αερίου προς την Ευρώπη θα κόστιζε στην Gazprom μεταξύ 203 και 228 εκατομμυρίων δολαρίων την ημέρα σε απώλεια εισοδήματος. Έτσι, εάν ένα τέτοιο εμπάργκο διαρκούσε τρεις μήνες (η μόχλευση του κ. Πούτιν εξασθενεί την άνοιξη, όταν η ζήτηση φυσικού αερίου πέφτει μόλις στο 60% αυτής του Ιανουαρίου), οι χαμένες πωλήσεις θα έφταναν περίπου τα 20 δισεκατομμύρια δολάρια.

Μια απώλεια αυτού του μεγέθους θα ήταν καταστροφική για τη Σοβιετική οικονομία, η οποία έχει βασιστεί σε μεγάλο βαθμό στο σκληρό νόμισμα που κέρδιζε από την πώληση φυσικού αερίου στη Δύση. Όμως η Ρωσία σήμερα έχει περίπου 600 δισ. δολάρια στα αποθεματικά της κεντρικής τράπεζας και θα μπορούσε εύκολα να διαχειριστεί ένα τέτοιο πλήγμα. Και η Ρωσία θα μπορούσε ακόμη και να βγει κερδίσει οικονομικά, βραχυπρόθεσμα τουλάχιστον. Και μόνο από τις υπάρχουσες διαμάχες για την Ουκρανία έχουν ήδη εκτοξευτεί οι τιμές για το φυσικό αέριο και το πετρέλαιο (το τελευταίο ευθύνεται για τα περισσότερα από τα ενεργειακά έσοδα της Ρωσίας, όχι το φυσικό αέριο). Χωρίς να γίνει πόλεμος, η JPMorgan Chase προβλέπει ότι οι υψηλότερες τιμές θα οδηγήσουν στην Gazprom να πραγματοποιήσει πάνω από 90 δισεκατομμύρια δολάρια σε μικτά λειτουργικά κέρδη φέτος, από 20 δισεκατομμύρια δολάρια το 2019.

Εάν η Ρωσία όντως χρησιμοποιήσει το όπλο του φυσικού αερίου, πόσο θα έβλαπτε τη Δύση; Εάν η διακοπή περιοριζόταν στη διέλευση φυσικού αερίου από την Ουκρανία, όπως το 2009, η υπόλοιπη Ευρώπη θα τα κατάφερνε μια χαρά. Πρώτον, η Gazprom έχει ήδη περικόψει τη ροή φυσικού αερίου μέσω της Ουκρανίας. Η Citigroup, μια τράπεζα, εκτιμά ότι είναι το μισό επίπεδο από πέρυσι και στο ένα τέταρτο από αυτό το 2019.

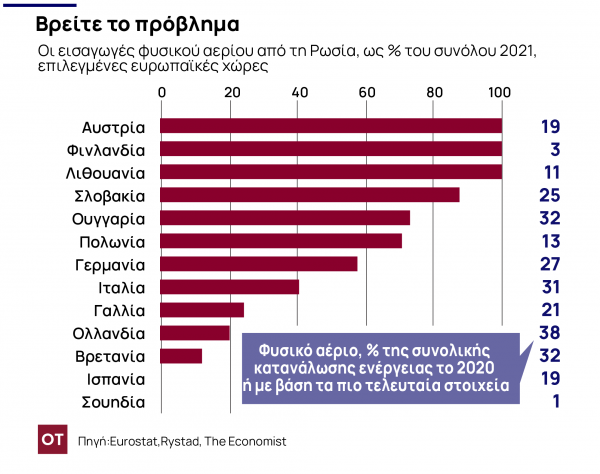

Τι γίνεται με το εφιαλτικό σενάριο με βάση το οποίο ο κ. Πούτιν διακόπτει όλο το φυσικό αέριο προς την Ευρώπη; Κάποια άμεση διακοπή θα ήταν, χωρίς να αποτελεί έκπληξη, πιθανή. Αυτό θα ήταν πιο έντονα αισθητό στη Σλοβακία, την Αυστρία και μέρη της Ιταλίας (βλ. διάγραμμα 1), υπολογίζει ο David Victor από το Πανεπιστήμιο της Καλιφόρνια στο Σαν Ντιέγκο. Από τις μεγάλες ευρωπαϊκές χώρες, η Γερμανία είναι η πιο ευάλωτη. Λόγω της προσπάθειάς της για την απόσυρση από λειτουργία σταθμών παραγωγής ενέργειας με καύση άνθρακα και της βιαστικής απόφασής της, που ελήφθη μετά την καταστροφή της Φουκουσίμα της Ιαπωνίας, να κλείσει πρόωρα τους πυρηνικούς σταθμούς της, παραμένει περισσότερο εξαρτημένη από το φυσικό αέριο από όσο χρειάζεται. Είναι ο μεγαλύτερος καταναλωτής φυσικού αερίου στην Ευρώπη, ο οποίος αντιπροσωπεύει περίπου το ένα τέταρτο της συνολικής κατανάλωσης ενέργειας, με τη Ρωσία να προμηθεύει πάνω από το ήμισυ των εισαγωγών φυσικού αερίου της.

Ευρωπαίοι και Αμερικανοί διπλωμάτες προσπαθούν να εξασφαλίσουν αυξημένη παραγωγή υγροποιημένου φυσικού αερίου (LNG) που θα αποσταλεί στην Ευρώπη από μεγάλες εταιρείες ενέργειας στην Αμερική και το Κατάρ, αλλά αυτό είναι κυρίως μέρος πολιτικού θέατρου. Ο Michael Stoppard της IHS Markit, της ερευνητικής εταιρείας, εκτιμά ότι υπάρχει μικρή πλεονάζουσα παραγωγική ικανότητα εκτός Ρωσίας και ότι η «τροφοδοσία γρήγορης απόκρισης» που διατίθεται στην Αμερική δεν μπορεί να βοηθήσει πολύ την Ευρώπη επειδή «οι εξαγωγικές εγκαταστάσεις της είναι ήδη σε πλήρη λειτουργία».

Τα καλά νέα είναι ότι το ενεργειακό σύστημα της Ευρώπης είναι πιο ανθεκτικό από ό,τι ήταν κατά την κρίση του 2009. Ο Andreas Goldthau από το Πανεπιστήμιο της Erfurt στο Πότσνταμ επισημαίνει ορισμένες σημαντικές αλλαγές. Τα μέτρα υπέρ του ανταγωνισμού (όπως η απαγόρευση των «ρήτρες προορισμού» που απαγορεύουν τη μεταπώληση φυσικού αερίου) έχουν αποδυναμώσει την επιρροή της Gazprom. Ένας πυκνός ιστός διασυνδέσεων αερίου συνδέει τώρα απομονωμένες μέχρι πρότινος χώρες (βλ. χάρτη).

Μια άλλη πηγή ευθυμίας είναι το LNG. Οι μεγάλες επενδύσεις σε εγκαταστάσεις επαναεριοποίησης σε όλη την Ευρώπη σημαίνουν ότι η περιοχή έχει άφθονη αδρανή ικανότητα (προμήθειας). Η Citigroup εκτιμά ότι με τα ιστορικά ποσοστά χρήσης για αυτές τις εγκαταστάσεις να δείχνουν λειτουργούν στο 50% της χωρητικότητας ή λιγότερο, η ήπειρος μπορεί θεωρητικά να αξιοποιήσει αρκετές ποσότητες για να αντικαταστήσει σχεδόν τα δύο τρίτα των εισαγωγών φυσικού αερίου από τη Ρωσία. Άρα ο περιοριστικός παράγοντας δεν είναι η ικανότητα επαναεριοποίησης αλλά η διαθέσιμη παροχή LNG. Δεδομένου ότι χρειάζεται πολύς χρόνος για την επέκταση της νέας παραγωγικής και εξαγωγικής ικανότητας, η καλύτερη ελπίδα της Ευρώπης θα ήταν να αποκτήσει υπάρχοντα φορτία LNG που προορίζονταν αρχικά για αλλού.

Κατά τη διάρκεια της πρόσφατης ενεργειακής κρίσης, ένας επενδυτής σημείωσε ότι όταν οι ευρωπαϊκές τιμές τριπλασιάστηκαν μεταξύ Οκτωβρίου και Δεκεμβρίου του περασμένου έτους, «μια αρμάδα LNG» έπλευσε προς την Ευρώπη καθώς τα φορτία εκτρέπονταν από την Ασία. Αυτή η εισροή αντιστάθμισε τη μείωση των εισαγωγών ρωσικού φυσικού αερίου (βλ. διάγραμμα 2). Οι φήμες της αγοράς αναφέρουν ότι μια νέα αρμάδα έρχεται. Οι κινεζικές κρατικές εταιρείες ενέργειας, προσβλέποντας στα γρήγορα κέρδη από τις υψηλές τιμές του φυσικού αερίου στην Ευρώπη, επιδιώκουν να πουλήσουν δεκάδες αποστολές LNG. Ο Massimo Di Odoardo της Wood Mackenzie, εταιρείας συμβούλων, προσθέτει ότι επειδή το ταξίδι από την Αμερική στην Ευρώπη είναι συντομότερο από αυτό στην Ασία, τα δεξαμενόπλοια LNG μπορούν να ολοκληρώσουν περισσότερα ταξίδια – συμπιέζοντας επιπλέον 10% περίπου σε εξαγωγική ικανότητα προς την Ευρώπη. Συνολικά, πιστεύει ότι επιπλέον LNG θα μπορούσε να καλύψει το 15% του ελλείμματος που θα προέκυπτε από μια πλήρη ρωσική διακοπή.

Μια άλλη πηγή ανθεκτικότητας είναι η ποσότητα αερίου που διατηρείται σε αποθήκευση. Ο πικρός χειμώνας του περασμένου έτους, μαζί με την απροθυμία της Gazprom να γεμίσει τις μονάδες αποθήκευσης που ελέγχει στην Ευρώπη, άφησε την αποθήκευση φυσικού αερίου σε επίπεδα κάτω από τον πενταετή μέσο όρο. Ακόμα κι έτσι, η Rystad, εταιρεία ενεργειακών ερευνών, υπολογίζει ότι η συνέχιση των κανονικών καιρικών συνθηκών αυτό το χειμώνα θα διατηρήσει αρκετό αέριο σε αποθήκευση μέχρι την άνοιξη για να αναπληρώσει δύο μήνες χαμένων ρωσικών εξαγωγών φυσικού αερίου. Ορισμένοι αναλυτές πιστεύουν ότι η υπέρβαση μπορεί να καλύψει ακόμη και τέσσερις μήνες μιας πιθανής διακοπής, αν και ένας κρύο καιρός θα μείωνε γρήγορα αυτό το περιθώριο.

Η Ευρώπη έχει επίσης ένα μυστικό όπλο. Ο κ. Di Odoardo επισημαίνει τις τεράστιες αλλά ελάχιστα προβεβλημένες αποθήκες «μαξιλαριού αερίου». Για τεχνικούς λόγους και λόγους ασφαλείας, οι ρυθμιστικές αρχές επιμένουν ότι οι μονάδες αποθήκευσης όπως τα σπήλαια αλατιού και οι υδροφόροι ορίζοντες διατηρούν μια τεράστια ποσότητα αερίου που κανονικά δεν διατίθεται για διάθεση στην αγορά. Οι αναλυτές στο Wood Mackenzie υπολογίζουν ότι έως και το ένα δέκατο αυτού του «μαξιλαριού» μπορεί να χρησιμοποιηθεί χωρίς προβλήματα. Εάν οι ρυθμιστικές αρχές έδιναν άδεια, όπως θα μπορούσαν να κάνουν σε μια κρίση που προκλήθηκε λόγω πολέμου, οι ποσότητες αυτές θα ανερχόταν σε ρωσικές εισαγωγές αξίας πάνω από ένα μήνα.

Ο κ. Stoppard απλοποιεί τα πράγματα. Οι εξαγωγές ρωσικού φυσικού αερίου στην Ευρώπη ανέρχονται σήμερα σε περίπου 230 εκατ. κυβικά μέτρα την ημέρα (cm/d). Υπολογίζει ότι η πλεονάζουσα ικανότητα επαναεριοποίησης θα μπορούσε να καλύψει περίπου 50 εκατομμύρια cm/ημέρα. Η ενίσχυση του άνθρακα και της πυρηνικής ενέργειας, για παράδειγμα με την επανεκκίνηση των εγκαταστάσεων που έχουν κλείσει πρόσφατα ή με την αύξηση της παραγωγής άλλων μονάδων που έχουν περιθώριο, θα μπορούσε να προσθέσει το ισοδύναμο άλλων 40 εκατ cm/d. Αυτό εξακολουθεί να αφήνει ένα έλλειμμα 140 εκατ cm/d. Υπολογίζει ότι εάν ο καιρός παραμείνει κανονικός, τότε η ποσότητα του αποθηκευμένου αερίου (χωρίς το μαξιλάρι αερίου) θα κάλυπτε το υπόλοιπο έλλειμμα των 140 εκατ. cm/d για τεσσεράμισι μήνες. «Αυτή είναι μια κρίση τιμών περισσότερο από μια κρίση φυσικής προσφοράς», καταλήγει.

Εν ολίγοις, η Ευρώπη θα υποφέρει εάν η Ρωσία διακόψει το φυσικό αέριο. Αλλά αυτό το τίμημα θα φορά οικονομικό κόστος και όχι φυσική ταλαιπωρία. Αυτό το κόστος θα επιδεινωθεί, προβλέπει ο Jonathan Elkind του Πανεπιστημίου Columbia, επειδή «η Ευρώπη δεν ξεκινά από ηρεμία, αλλά από μια αγορά που βρίσκεται στα άκρα της». Οι αγορές ενέργειας της ηπείρου μόλις πέρασαν από ένα σοκ τιμών στις αρχές του χειμώνα και οι προοπτικές τιμών για όλα τα ενεργειακά εμπορεύματα είναι κακές. Η JPMorgan Chase προβλέπει ότι, ακόμη και χωρίς διακοπή φυσικού αερίου από τη Ρωσία, η Ευρώπη θα ξοδέψει περίπου 1 τρισεκατομμύριο δολάρια για ενέργεια φέτος, από 500 δισεκατομμύρια δολάρια το 2019.

Εάν η ήπειρος αναγκαστεί να ξοδέψει τα αποθέματα αερίου της για να επιβιώσει μιας διακοπής τροφοδοσίας από τη Ρωσία, τότε θα έπρεπε να ξοδέψει ακόμη περισσότερα κατά τη διάρκεια του καλοκαιριού για να αναπληρώσει βιαστικά τα αποθέματά της και να αποφύγει μια ενεργειακή κρίση τον επόμενο χειμώνα.

Αυτή είναι μια δυσάρεστη προοπτική. Αλλά μεγαλύτερο τίμημα θα πλήρωνε η Ρωσία μακροπρόθεσμα. Πηγή του κλάδου σημειώνει ότι η Gazprom είναι πιθανό να αντιμετωπίσει «τεράστιες» εμπορικές επιπτώσεις, που κυμαίνονται από ποινές που καταβάλλονται στους πελάτες έως τη διακοπή των δολαρίων που ρέουν στη Ρωσία για πληρωμές συμβολαίων. Η Gazprom θα δυσκολευόταν να εξασφαλίσει οποιαδήποτε μακροπρόθεσμα συμβόλαια στην Ευρώπη μετά από μια τέτοια επίδειξη επιθετικής αναξιοπιστίας. Και ο αγωγός Nord Stream 2 που τόσο έχει χαιρετίσει ο κ. Πούτιν θα αντιμετώπιζε σίγουρα το τέλος του. Ένα κλείσιμο της στρόφιγγας θα μπορούσε ακόμη και να πείσει την Κίνα, που τώρα εισάγει προσεκτικά περισσότερο ρωσικό αέριο, ότι οι μακροχρόνιες ανησυχίες της για τη ρωσική αξιοπιστία είναι βάσιμες.

Όπως υποστηρίζει ο κ. Victor, μια τέτοια απροκάλυπτη χρήση του ενεργειακού όπλου πιθανότατα θα οδηγούσε την Ευρώπη να προσπαθήσει πολύ περισσότερο για να μειώσει την εξάρτησή της από τις ρωσικές εξαγωγές φυσικού αερίου «λιγότερο επειδή είναι ανασφαλείς και περισσότερο επειδή τα έσοδα (…) είναι αυτά που χρηματοδοτούν την κακή ρωσική συμπεριφορά». Ο κ. Gustafson το θέτει εύστοχα: «Αν ο Πούτιν ήθελε να καταστρέψει την επιχειρηματική παρουσία της Gazprom στην Ευρώπη, δεν θα μπορούσε να το κάνει με καλύτερο τρόπο».

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Όταν τηλεφωνούν οι εξωγήινοι επενδύστε στον «μικρό πράσινο κύκνο»

Θα μπορούσαν να ανοίξουν νέες αγορές - ακόμα κι αν απέχουν 124 έτη φωτός

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)