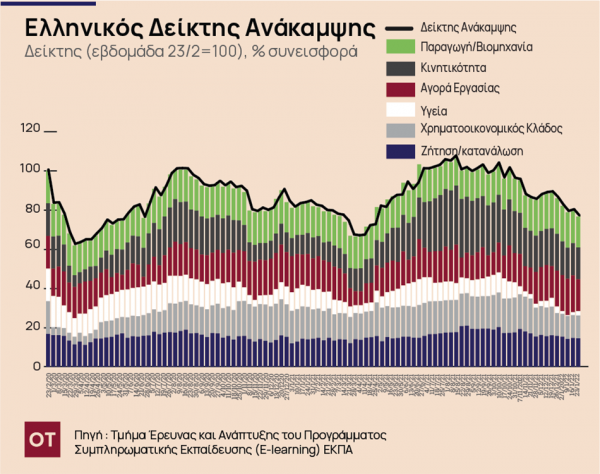

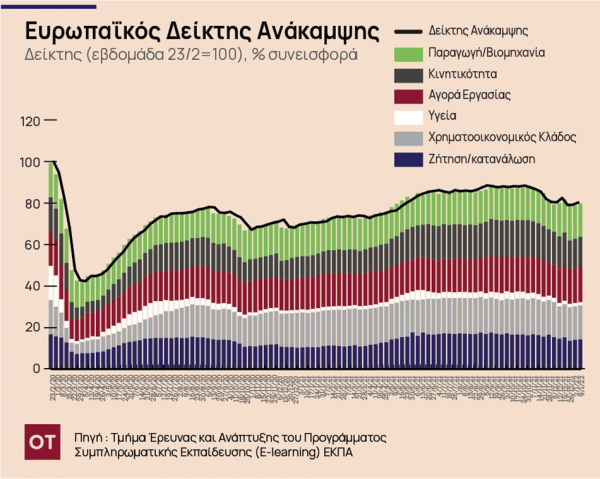

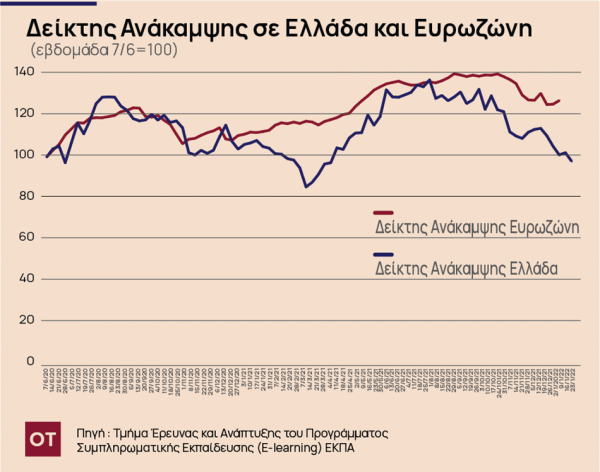

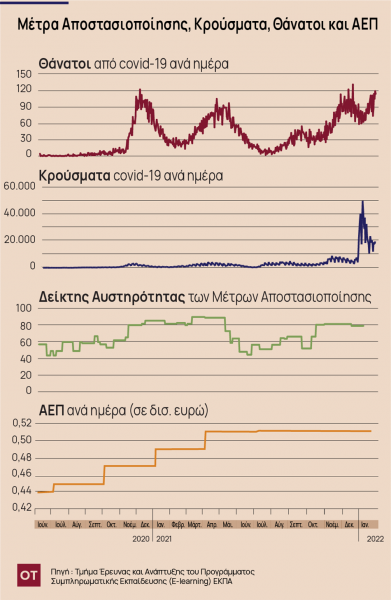

Πιο συγκεκριμένα, ο δείκτης έφτασε στις 76,6 μονάδες από τις 79,8 μονάδες της προηγούμενης εβδομάδας. Κατά την εβδομάδα αυτή μείωση παρουσίασαν οι επιδόσεις του υποκλάδου της αγοράς εργασίας (μείωση κατά 2,5 μονάδες), της παραγωγής / βιομηχανίας (μείωση κατά 0,8 μονάδες), της κινητικότητας (κατά 0,3 μονάδες) και της ζήτησης / κατανάλωσης (κατά 0,2 μονάδες). Από την άλλη μεριά βελτίωση παρουσίασε ο υποκλάδος της υγείας (αύξηση κατά 0,6 μονάδες) δεδομένης της μείωσης των κρουσμάτων (18920 κρούσματα κατά μέσο όρο κάθε μέρα, από 21893 κρούσματα την προηγούμενη εβδομάδα) και της μείωσης του δείκτη θετικότητας σε σχέση με την προηγούμενη εβδομάδα, ενώ από την άλλη μεριά νέα αύξηση παρουσίασε το πλήθος των θανάτων από την πανδημία (από 93 κατά μέσο όρο κάθε μέρα, από 84,3 κατά μέσο όρο κάθε μέρα κατά την προηγούμενη εβδομάδα) για τέταρτη συνεχόμενη εβδομάδα.

Ο Δείκτης Ανάκαμψης για την Ευρωζώνη -όπως υπολογίζεται από την Oxford Economics- αυξήθηκε κατά 1,2 μονάδες τις δύο εβδομάδες μέχρι τις 23 Ιανουαρίου, φτάνοντας τις 80,3 μονάδες. Αυτή η αύξηση ίσως να αντικατοπτρίζει μια αντανακλαστική ανάκαμψη μετά τη βουτιά των Χριστουγέννων. Ο κυριότερος παράγοντας πίσω από την άνοδο ήταν η ανάκαμψη της κινητικότητας, που οφείλεται κυρίως στην εποχική αύξηση της μετακίνησης στους χώρους εργασίας μετά τις διακοπές. Ωστόσο, οι ψυχαγωγικές δραστηριότητες και η κινητικότητα προς σταθμούς διέλευσης παρέμειναν υποτονικές, με τα νοικοκυριά να διατηρούν πιθανότατα τις κοινωνικές αποστάσεις. Οι υποκλάδοι της ζήτησης/κατανάλωσης, της αγοράς εργασίας και του χρηματοοικονομικού κλάδου βελτιώθηκαν. Αν και αναμένουμε ότι το κύμα της Omicron θα είναι απότομο αλλά σύντομο, οι μετρήσεις για την υγεία σε αρκετές χώρες δείχνουν ότι οι λοιμώξεις δεν έχουν ακόμη κορυφωθεί. Κατά συνέπεια, αναμένουμε ο δείκτης ανάκαμψης να επηρεαστεί περεταίρω κατά τις επόμενες εβδομάδες λόγω της τήρησης των κοινωνικών αποστάσεων σε διάφορες χώρες και για αυτό θα πρέπει να αναμένεται να κινηθεί λίγο υποτονικά.

Προβλέψεις ΑΕΠ 2021-2024

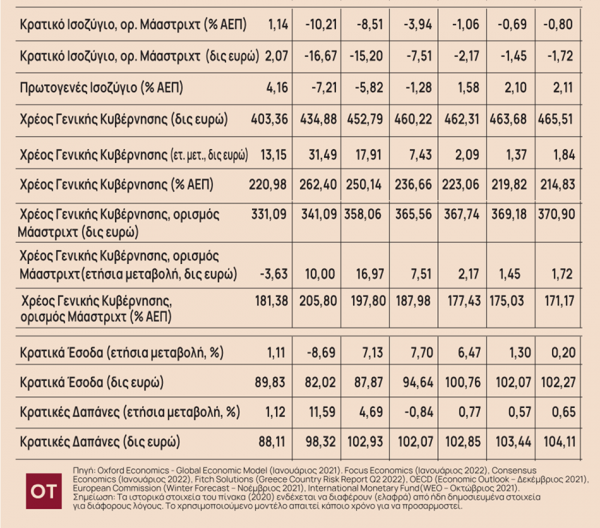

Υπενθυμίζεται ότι από την προηγούμενη εβδομάδα, η Oxford Economics παρουσίασε τις νέες τις προβλέψεις. Έτσι, στις νέες της προβλέψεις με βάση τα στοιχεία του Ιανουαρίου, η Oxford Economics βελτίωσε την εκτίμησή της για το 2021 καθώς εκτιμά ότι ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα αναμένεται να διαμορφωθεί στο 9% το 2021 (από 8,47% που εκτιμούσε το Δεκέμβριο). Η εκτίμηση για το 2022 αυξήθηκε στο 3,76% (από 3.42% που εκτιμούσε το Δεκέμβριο) ενώ για το 2023 η εκτιμά ότι ο ρυθμός θα αυξηθεί κατά 4,4% (από 4,35% που εκτιμούσε το Δεκέμβριο). Τέλος, για το 2024 η εκτίμηση παραμένει σταθερή στο 0,98% και για το 2025 η εκτίμηση αφορά σε ένα ρυθμό μεγέθυνσης της τάξης του 1,56%.

Επιπρόσθετα, στις νέες της προβλέψεις για το δεύτερο τρίμηνο του 2022, η Fitch Solutions εκτιμά ότι για το 2021 ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα αναμένεται να διαμορφωθεί στο 7,7% το 2021, στο 4% για το 2022, στο 3,6% για το 2023 και στο 2,3% για το 2024.

Όπως αναφέρει, οι προοπτικές οικονομικής ανάπτυξης της Ελλάδας είναι υποτονικές καθώς οι πιστωτές της δεν έχουν ακόμη συμφωνήσει για σημαντική ελάφρυνση του χρέους, ο τραπεζικός τομέας εξακολουθεί να παλεύει με τα μη εξυπηρετούμενα δάνεια και η κυβερνητική πολιτική είναι συνδεδεμένη με τους στόχους πρωτογενούς δημοσιονομικού πλεονάσματος. Η άποψη της Fitch Solutions στηρίζεται σε σοβαρά διαρθρωτικά ζητήματα που αντιμετωπίζει η χώρα, δηλαδή ένα μη βιώσιμο δημόσιο χρέος, ένα δύσκολο δημογραφικό προφίλ και ελάχιστη πρόοδο στη βελτίωση της παραγωγικότητας τα τελευταία χρόνια. Η Fitch Solutions τονίζει πως αν και η Ελλάδα θα επιδιώξει να έχει πρωτογενή δημοσιονομικά πλεονάσματα τα επόμενα χρόνια, καθώς τα δημοσιονομικά ισοζύγια σταδιακά ανακάμπτουν από τις επιπτώσεις της πανδημίας Covid-19, η χώρα θα παραμείνει εξαρτημένη από τα κεφάλαια διάσωσης και τα μέτρα ελάφρυνσης του χρέους από τους πιστωτές της. Επίσης, αφού το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διευρύνθηκε από 1,5% του ΑΕΠ το 2019 σε 6,7% το 2020 λόγω της πανδημίας, η Ελλάδα αναμένεται να έχει ιστορικό περιορισμένο έλλειμμα τρεχουσών συναλλαγών για τα επόμενα χρόνια, μειώνοντας τους προηγουμένως συστημικούς κινδύνους για τη μακροοικονομική σταθερότητα από το μεγάλο της εξωτερικές ανισορροπίες.

Πανδημία και Οικονομία

* O καθηγητής Παναγιώτης Πετράκης, επιστημονικός υπεύθυνος στο Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών με συνεργάτες τους Δρ Π.Χ. Κωστή και Δρ Κ.Η. Καυκά και ομάδα ερευνητών παράγουν τους δείκτες από τη Βάση Δεδομένων για Οικονομικές προβλέψεις

![Επιχειρήσεις: Τα εφτά «αγκάθια» για τις επιχειρήσεις [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/epixeiriseis.jpg)