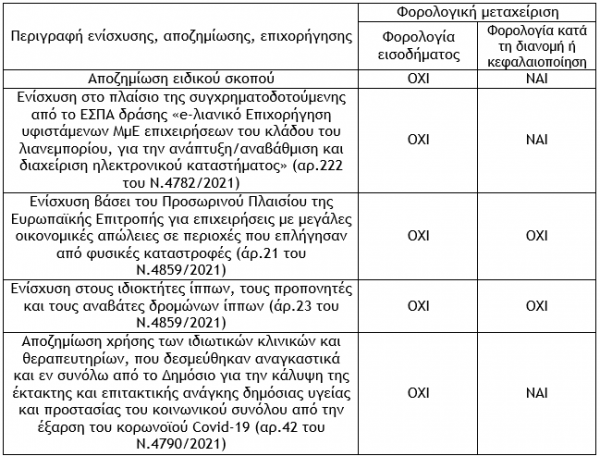

24. Ενίσχυση στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «e-λιανικό Επιχορήγηση υφιστάμενων ΜμΕ επιχειρήσεων του κλάδου του λιανεμπορίου, για την ανάπτυξη/αναβάθμιση και διαχείριση ηλεκτρονικού καταστήματος»

Το ποσό της ενίσχυσης, που καταβάλλεται στο πλαίσιο της συγχρηματοδοτούμενης από το ΕΣΠΑ δράσης «e-λιανικό Επιχορήγηση υφιστάμενων ΜμΕ επιχειρήσεων του κλάδου του λιανεμπορίου, για την ανάπτυξη/αναβάθμιση και διαχείριση ηλεκτρονικού καταστήματος», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών, (άρθρο 222 του Ν.4782/2021).

25. Ενίσχυση βάσει του Προσωρινού Πλαισίου της Ευρωπαϊκής Επιτροπής για επιχειρήσεις με μεγάλες οικονομικές απώλειες σε περιοχές που επλήγησαν από φυσικές καταστροφές

Το ποσό της ενίσχυσης, επιχειρήσεις που επλήγησαν λόγω της εμφάνισης και διάδοσης του κορωνοϊού Covid-19, υπέστησαν μεγάλες οικονομικές απώλειες, οι οποίες επιτάθηκαν από φυσικές καταστροφές που εκδηλώθηκαν εντός του έτους 2021 και έχουν έδρα ή υποκατάστημα σε περιοχές που επλήγησαν από τις εν λόγω φυσικές καταστροφές, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 21 του N.4859/2021 και έγγραφο Ο.ΔΕΑΦ 1109323 ΕΞ 2021/7.12.2021).

26. Ενίσχυση στους ιδιοκτήτες ίππων, τους προπονητές και τους αναβάτες δρομώνων ίππων

Το ποσό της ενίσχυσης, στους ιδιοκτήτες ίππων, τους προπονητές και τους αναβάτες δρομώνων ίππων, λόγω της αναστολής των ιπποδρομιών και του ιπποδρομιακού στοιχηματισμού, εξαιτίας της πανδημίας του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 23 του N.4859/2021 και έγγραφο Ο.ΔΕΑΦ 1109323 ΕΞ 2021/7.12.2021).

27. Αποζημίωση χρήσης των ιδιωτικών κλινικών και θεραπευτηρίων, που δεσμεύθηκαν αναγκαστικά και εν συνόλω από το Δημόσιο για την κάλυψη της έκτακτης και επιτακτικής ανάγκης δημόσιας υγείας και προστασίας του κοινωνικού συνόλου από την έξαρση του κορωνοϊού Covid-19

Το ποσό της αποζημίωσης, χρήσης των ιδιωτικών κλινικών και θεραπευτηρίων, που δεσμεύθηκαν αναγκαστικά και εν συνόλω από το Δημόσιο για την κάλυψη της έκτακτης και επιτακτικής ανάγκης δημόσιας υγείας και προστασίας του κοινωνικού συνόλου από την έξαρση του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών, (άρθρο 42 του Ν.4790/2021).

Επισήμανση : Σύμφωνα με την παράγραφο 1 του άρθρου 90 του Ν.4764/2020 στις εκδοτικές επιχειρήσεις που εκδίδουν εφημερίδες και περιοδικά πανελλήνιας κυκλοφορίας, οι οποίες επλήγησαν από την πανδημία του κορωνοϊού Covid-19 εμφανίζοντας μείωση της κυκλοφορίας των ανωτέρω εντύπων τους, δύναται να παρέχεται επιχορήγηση του μεταφορικού κόστους για τη διανομή αυτών των εντύπων, με προϋπόθεση για την καταβολή της επιχορήγησης, η εκδοτική επιχείρηση να έχει κάνει έναρξη δραστηριότητας πριν την 1.1.2020. Περεταίρω με την παράγραφο 4 του ίδιου άρθρου και νόμου ορίζεται ότι, η επιχορήγηση είναι ανεκχώρητη και ακατάσχετη στα χέρια του Δημοσίου ή τρίτων, κατά παρέκκλιση κάθε γενικής και ειδικής διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, τέλος ή εισφορά, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη προς τη Φορολογική Διοίκηση και το Δημόσιο εν γένει, τους δήμους, τις περιφέρειες, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα, (σχετική η απόφαση Α.1162/2021 και η εγκύκλιος Ε.2012/2021). Παρατηρούμε ότι στην υπόψη διάταξη δεν αναφέρεται ότι είναι αφορολόγητη, όπως στις λοιπές προαναφερόμενες περιπτώσεις ενισχύσεων – επιχορηγήσεων, αλλά μόνο ότι δεν υπόκειται σε οποιαδήποτε κράτηση, τέλος ή εισφορά.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. και Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

ΑΟΖ και Θαλάσσιος Χωροταξικός Σχεδιασμός

Ο Πέτρος Λιάκουρας γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τις εκκρεμότητες που κλείνει – Γιατί είναι καλή στιγμή να επανακκινήσει ο διάλογος με την Τουρκία

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Β’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/02/taxpayers-600x337.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Β’ Μέρος]

Προσαύξηση βάσει ετήσιου κόστους μισθοδοσίας

Ο Δαίδαλος και οι Μινώταυροι

Η ανθρώπινη δημιουργικότητα – στο πλαίσιο της Τεχνητής Νοημοσύνης – επιβάλλεται να σέβεται ηθικούς κανόνες και αξίες.

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)