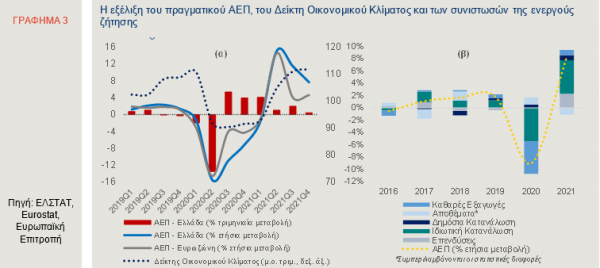

Τα στοιχεία που ανακοίνωσε η ΕΛΣΤΑΤ για την πορεία της οικονομικής δραστηριότητας το τέταρτο τρίμηνο του 2021 διαμορφώνουν ισχυρά αποτελέσματα βάσης για το επόμενο έτος (carry-over effect). Συγκεκριμένα, η υψηλή επίδοση του τελευταίου τριμήνου του έτους (7,7% σε ετήσια βάση, Γράφημα 3α), σε συνδυασμό με την αναθεώρηση προς τα κάτω για τα δύο προηγούμενα τρίμηνα, οδήγησαν σε ένα ισχυρό αποτέλεσμα βάσης για το 2022, της τάξεως του 1,6%[i]. Για το σύνολο του 2021, ο ρυθμός ανάκαμψης διαμορφώθηκε σε 8,3%, με αποτέλεσμα το πραγματικό ΑΕΠ να προσεγγίσει τα επίπεδα προ-πανδημίας (Γράφημα 3β), σύμφωνα με την Alpha Bank.

Ωστόσο, η δυναμική αυτή -που θα συνηγορούσε σε εκτιμήσεις για οικονομική μεγέθυνση περί του 5%, στην τρέχουσα χρονιά- αναμένεται να αποδυναμωθεί σε κάποιο βαθμό, υπό την πολυδιάστατη επίδραση του γεωπολιτικού shock της εισβολής των στρατευμάτων της Ρωσίας στην επικράτεια της Ουκρανίας.

Οι αβεβαιότητες

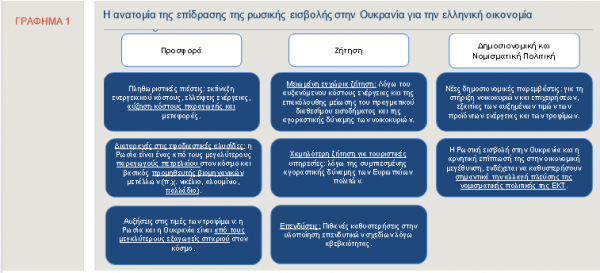

Τα κύρια κανάλια αβεβαιότητας σχετικά με την πορεία της εγχώριας οικονομικής δραστηριότητας, το 2022, δύναται να συνοψισθούν ως ακολούθως (Γράφημα 1):

Πρώτον, η επίδραση του αυξανόμενου ενεργειακού κόστους των επιχειρήσεων, επί του κόστους παραγωγής, της κερδοφορίας και του επενδυτικού σχεδιασμού τους.

Δεύτερον, το αποτέλεσμα του πληθωρισμού των τιμών της ενέργειας και των σιτηρών, σε συνδυασμό με την ενεργειακή εξάρτηση της χώρας μας, επί του πραγματικού διαθεσίμου εισοδήματος και της αγοραστικής δύναμης των νοικοκυριών.

[i] Το αποτέλεσμα αυτό προκύπτει ως η ποσοστιαία μεταβολή μεταξύ του επιπέδου του πραγματικού ΑΕΠ το τελευταίο τρίμηνο του έτους και του μέσου επιπέδου του πραγματικού ΑΕΠ του έτους. Αυτό ισοδυναμεί με τον ετήσιο μέσο ρυθμό ανάπτυξης που θα υπολογίζαμε στην περίπτωση που το επίπεδο του πραγματικού ΑΕΠ σε κάθε τρίμηνο του επόμενου έτους παραμείνει ίσο με το επίπεδο του ΑΕΠ του τελευταίου τριμήνου του προηγούμενου έτους (δηλαδή σταθερό στη διάρκεια της επόμενη χρονιάς).

Τρίτον, η επίπτωση στις εισπράξεις του ελληνικού τουρισμού, εξαιτίας, αφενός, της παύσης τουριστικών ροών από τις εμπόλεμες χώρες και αφετέρου, της εξασθένησης του διαθεσίμου εισοδήματος πολλών χωρών προέλευσης επισκεπτών, κυρίως των ευρωπαϊκών.

Τέταρτον, η επίδραση των γεωπολιτικών εξελίξεων στις άμεσες ξένες επενδύσεις, καθώς η αυξημένη αβεβαιότητα επιδρά δυσμενώς στον επενδυτικό κίνδυνο μίας χώρας που δεν έχει φθάσει ακόμη σε επίπεδο επενδυτικής βαθμίδας.

Πέμπτον, η περαιτέρω επέκταση και το μέγεθος της δημοσιονομικής ευελιξίας που θα υπάρξει σε ευρωπαϊκό επίπεδο και ο βαθμός αξιοποίησής του από την ελληνική κυβέρνηση.

Πιο αναλυτικά, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) σημείωσε άνοδο, τον Φεβρουάριο, κατά 6,3% σε σύγκριση με τον ίδιο μήνα του 2021, με το μεγαλύτερο μέρος της αύξησης να προέρχεται από τα προϊόντα ενέργειας (ΕνΔΤΚ-Ενέργεια[i]: 43,1% σε ετήσια βάση). Επιπρόσθετα, όπως παρατηρείται στο Γράφημα 2, σχεδόν το 40% των εισαγωγών φυσικού αερίου της Ελλάδας, το 2020, προήλθε από τη Ρωσία. Ως εκ τούτου, η ενεργειακή εξάρτηση της χώρας μας, σε ό,τι αφορά στην κάλυψη της απαιτούμενης ποσότητας μέσω εισαγωγών είναι υψηλή. Το τελευταίο καθιστά την επίδραση των συγκρούσεων στα εδάφη της Ουκρανίας έναν σημαντικό παράγοντα αβεβαιότητας για την πορεία της ελληνικής οικονομίας, καθώς οι αυξημένες τιμές των προϊόντων ενέργειας αναμένεται να επηρεάσουν τόσο τις επιχειρήσεις, μέσω του αυξημένου κόστους παραγωγής και του περιορισμού των κερδών τους, όσο και τα νοικοκυριά, μέσω της μείωσης του διαθεσίμου εισοδήματος και της καταναλωτικής δαπάνης. Η παρουσίαση από την Ευρωπαϊκή Ένωση του σχεδίου για τη σταδιακή απεξάρτηση των ευρωπαϊκών χωρών από τα ρωσικά ορυκτά καύσιμα (REPowerEU), το οποίο περιλαμβάνει και τη λήψη πρόσθετων μέτρων στήριξης για το αυξανόμενο ενεργειακό κόστος θα αποτελέσουν σημαντικό παράγοντα άμβλυνσης των αρνητικών αυτών εξελίξεων. Ειδικά όσον αφορά στην ενεργειακή απεξάρτηση από τη Ρωσία διαμορφώνεται στον βραχύ χρονικό ορίζοντα μία στρατηγική προσφυγής σε εναλλακτικές πηγές όπως το Liquefied Natural Gas (LNG) και σε προμηθευτές εκτός της Ρωσίας, καθώς και αύξησης του όγκου παραγωγής και των εισαγωγών βιομεθανίου και ανανεώσιμου υδρογόνου, ενώ μεσοπρόθεσμα αναμένεται η μείωση της χρήσης ορυκτών καυσίμων και η επιτάχυνση της χρήσης των ανανεώσιμων πηγών ενέργειας.

Επιπτώσεις στον τουρισμό

Οι γεωπολιτικές εξελίξεις αναμένεται να επηρεάσουν και τον ελληνικό τουρισμό, άμεσα, σε ό,τι αφορά στις αφίξεις από τη Ρωσία και την Ουκρανία και, έμμεσα, μέσω της αναμενόμενης μείωσης της αγοραστικής δύναμης των καταναλωτών στις χώρες προέλευσης τουριστών, ως συνέπεια των αυξανόμενων τιμών της ενέργειας. Θα πρέπει να σημειωθεί ότι οι αφίξεις από τη Ρωσία και την Ουκρανία αποτελούν χαμηλά ποσοστά επί του συνόλου των τουριστικών αφίξεων στη χώρα μας, γεγονός που συνεπάγεται ότι οι απώλειες για τον ελληνικό τουρισμό ενδέχεται να είναι περιορισμένες. Επιπρόσθετα, λαμβάνοντας υπόψη τη θετική σχέση μεταξύ του κατά κεφαλήν ΑΕΠ των κύριων χωρών προέλευσης τουριστών (π.χ. Ηνωμένο Βασίλειο, Γερμανία, Γαλλία) και της αντίστοιχης εισερχόμενης ταξιδιωτικής κίνησης στη χώρα μας, η ενδεχόμενη πτώση στο διαθέσιμο εισόδημα των νοικοκυριών στις χώρες αυτές, λόγω του αυξημένου ενεργειακού κόστους, δύναται να επηρεάσει αρνητικά τις τουριστικές ροές στην Ελλάδα. Η συσσώρευση αποταμιεύσεων, ωστόσο, από τον Μάρτιο του 2020 και μετά, καθώς και η τάση για αυξημένη κατανάλωση στη μετά πανδημική περίοδο, θα μπορούσαν να μετριάσουν τις αρνητικές συνέπειες για τον ελληνικό τουρισμό.

[i] Εκτίμηση, Εurostat.

Θετικές προοπτικές

Παρά την αβεβαιότητα που επικρατεί για τους ανωτέρω λόγους, οι προοπτικές για την ελληνική οικονομία παραμένουν θετικές μεσοπρόθεσμα, καθώς διαμορφώνονται οι συνθήκες για αλλαγή του προτύπου της οικονομικής μεγέθυνσης, η οποία αναμένεται να προέλθει σε μεγαλύτερο βαθμό από την επενδυτική δαπάνη. H αύξηση των επενδύσεων, το επόμενο διάστημα, θα προσδιοριστεί από την πορεία του αξιόχρεου της ελληνικής οικονομίας προς την επενδυτική βαθμίδα, από την εισροή των πόρων του Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), καθώς και από την υλοποίηση διαρθρωτικών μεταρρυθμίσεων που διαμορφώνουν ένα φιλικό προς την επιχειρηματικότητα περιβάλλον. Ήδη από το 2021, οι επενδύσεις στη χώρα μας αυξήθηκαν σημαντικά, κατά 19,6%, ενώ είχαν τη δεύτερη μεγαλύτερη συμβολή στον ρυθμό ανόδου του ΑΕΠ (2,3 ποσοστιαίες μονάδες -π.μ.), μετά την ιδιωτική κατανάλωση (5,5 π.μ.) (Γράφημα 3β). Οι καλές επιδόσεις των εξαγωγών υπηρεσιών και ειδικότερα των τουριστικών εισπράξεων, το 2021, είχαν ως αποτέλεσμα τη θετική συμβολή των καθαρών εξαγωγών στην αύξηση του ΑΕΠ, ύψους 0,9 π.μ. Τέλος, η δημόσια κατανάλωση αυξήθηκε κατά 3,7% το 2021, σε σύγκριση με το 2020, συμβάλλοντας κατά 0,8 π.μ. στην αύξηση του ΑΕΠ. Αντίθετα, τα αποθέματα (συμπ. στατιστικών διαφορών) μειώθηκαν σημαντικά, κατά το προηγούμενο έτος, αφαιρώντας από τον ρυθμό άνοδο του ΑΕΠ, 1,1 ποσοστιαίες μονάδες.

Οι επιπτώσεις των πρόσφατων κυρώσεων στην οικονομία της Ρωσίας

Οι τρέχουσες γεωπολιτικές αναταραχές, εκτιμάται ότι θα μεταβάλλουν άρδην τους συσχετισμούς του παγκόσμιου εμπορίου, αφού θα έχουν μεγάλες, δευτερογενείς επιπτώσεις, όχι μόνο στην οικονομία της Ρωσίας, αλλά και στις υπόλοιπες οικονομίες του πλανήτη. Αρχικώς, οι αυστηρές κυρώσεις που επιβλήθηκαν στη Ρωσία αναμένεται να οδηγήσουν σε ύφεση την οικονομία της. Παράλληλα, η ισχυρή, διαταραχή προσφοράς, πρωτίστως, στον τομέα της ενέργειας αλλά και σε βασικά αγροτικά προϊόντα (σιτάρι, λιπάσματα κ.τ.λ.) αναμένεται να οδηγήσει σε χαμηλότερους ρυθμούς οικονομικής μεγέθυνσης των μεγάλων οικονομιών, σε σύγκριση με τις αρχικές εκτιμήσεις, μέσω των έντονων πληθωριστικών πιέσεων.

Πιο συγκεκριμένα, η στρατιωτική εισβολή της Ρωσίας στην Ουκρανία οδήγησε στην επιβολή ενός ευρέος φάσματος οικονομικών κυρώσεων στη Ρωσία από πολλά κράτη, όπως οι ΗΠΑ, η Ευρωπαϊκή Ένωση, ο Καναδάς, το Ηνωμένο Βασίλειο, η Αυστραλία και η Νέα Ζηλανδία. Στόχος των κυρώσεων είναι η οικονομική απομόνωση και αποδυνάμωση της Ρωσίας, που αποτελεί ένα άνευ προηγουμένου εγχείρημα, δεδομένου του οικονομικού της μεγέθους και της αλληλεξάρτησής της με τις υπόλοιπες οικονομίες. Το 2021, το

ονομαστικό ακαθάριστο εγχώριο προϊόν της Ρωσίας υπερέβη τα 1,6 τρισ. δολάρια, κατατάσσοντάς την στην 11η θέση, μεταξύ των μεγαλύτερων οικονομιών του πλανήτη και στην 5η θέση, μεταξύ των ευρωπαϊκών οικονομιών. Παράλληλα, η Ρωσία κατέχει δεσπόζουσα θέση στην αγορά της ενέργειας, ιδιαίτερα στην παραγωγή πετρελαίου και φυσικού αερίου.

Οι κυρώσεις που επιβλήθηκαν στη Ρωσία αφορούν, κυρίως, τους τομείς της ενέργειας, της τεχνολογίας και των μεταφορών, καθώς και περιοριστικά μέτρα έναντι φυσικών και νομικών προσώπων. Ωστόσο, δύο είναι οι σημαντικότερες οικονομικές κυρώσεις:

Πρώτον, ο αποκλεισμός επτά ρωσικών τραπεζών από το διεθνές σύστημα πληρωμών SWIFT (Society for Worldwide Interbank Financial Telecommunication). Το SWIFT είναι το κυρίαρχο σύστημα ανταλλαγής μηνυμάτων που διευκολύνει τις γρήγορες διασυνοριακές πληρωμές μεταξύ τραπεζών ανά τον κόσμο. Μέσω του SWIFT μεταφέρονται τρισεκατομμύρια δολάρια κάθε χρόνο, συμβάλλοντας στην ομαλή ροή του διεθνούς εμπορίου. Συνεπώς, ο αποκλεισμός μεγάλου μέρους του τραπεζικού τομέα της Ρωσίας από το SWIFT αναμένεται να επιφέρει ισχυρότατο πλήγμα στην επιχειρηματική δραστηριότητα της χώρας και ιδιαίτερα στο εμπόριο, πλήττοντας τόσο τις εισαγωγές, όσο και τις εξαγωγές. Σημειώνεται, ωστόσο, ότι, με βάση τα τωρινά δεδομένα, έχουν εξαιρεθεί του αποκλεισμού από το SWIFT δύο ρωσικές τράπεζες, μέσω των οποίων πραγματοποιούνται οι πληρωμές για τις ρωσικές εξαγωγές πετρελαίου και φυσικού αερίου.

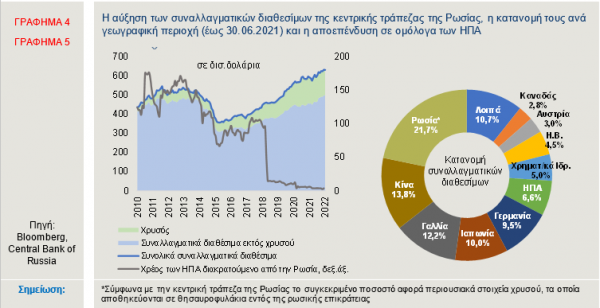

Δεύτερον, η δέσμευση των περιουσιακών στοιχείων της κεντρικής τράπεζας της Ρωσίας, καθώς και Ρώσων επιχειρηματιών και ολιγαρχών που δραστηριοποιούνται στον πετρελαϊκό, τον τραπεζικό και τον χρηματοοικονομικό τομέα. Τα συνολικά συναλλαγματικά διαθέσιμα της κεντρικής τράπεζας της Ρωσίας διαμορφώθηκαν, τον Ιανουάριο του 2022, στο ύψος, περίπου, των 630 δισ. δολαρίων, εκ των οποίων τα 132 δισ. δολάρια αποτελούν την αξία της διακρατούμενης ποσότητας σε χρυσό.

Όπως απεικονίζεται στο Γράφημα 4, τόσο τα συναλλαγματικά διαθέσιμα, όσο και η αξία του χρυσού παρουσιάζουν έντονα αυξητική τάση, από τα μέσα του 2015. Παράλληλα, από το 2014, μετά την επιβολή των αρχικών κυρώσεων στη Ρωσία, εξαιτίας της μονομερούς προσάρτησης της Κριμαίας, η κεντρική τράπεζα της Ρωσίας έχει κάνει σημαντικά βήματα προς την κατεύθυνση της διαφοροποίησης του χαρτοφυλακίου της από το δολάριο, ενισχύοντας, εν μέρει, τον βαθμό ανθεκτικότητάς της έναντι των οικονομικών κυρώσεων. Αυτή η εξέλιξη αντανακλάται στη ραγδαία συρρίκνωση, το 2018, της αξίας των αμερικανικών κρατικών ομολόγων κατά 81 δισ. δολάρια, τα οποία διακρατούνταν από τη Ρωσία. Σύμφωνα με τα πιο πρόσφατα στοιχεία, η έκθεση της Ρωσίας σε αμερικανικό χρέος έχει σχεδόν μηδενιστεί, καθώς, τον Δεκέμβριο του 2021, διαμορφώθηκε σε, μόλις, 3,9 δισ. δολάρια. Όσον αφορά στην κατανομή των συνολικών συναλλαγματικών διαθεσίμων, σύμφωνα με την κεντρική τράπεζα της Ρωσίας (Bank of Russia Foreign Exchange and Gold Asset Management Report, No.1 (61) • 2022), μέχρι τις 30.06.2021, το 21,7% βρισκόταν εντός της ρωσικής επικράτειας και αφορούσε περιουσιακά στοιχεία χρυσού (Γράφημα 5). Παράλληλα, το 13,8% των συνολικών συναλλαγματικών διαθεσίμων βρισκόταν στην Κίνα, ενώ ακολουθεί η Γαλλία με 12,2%, η Ιαπωνία με 10%

και η Γερμανία με 9,5%. Επιπλέον, το 32,3% των συνολικών συναλλαγματικών διαθεσίμων ήταν σε ευρώ, το 16,4% σε δολάρια ΗΠΑ και το 13,1% σε κινεζικά γουάν.

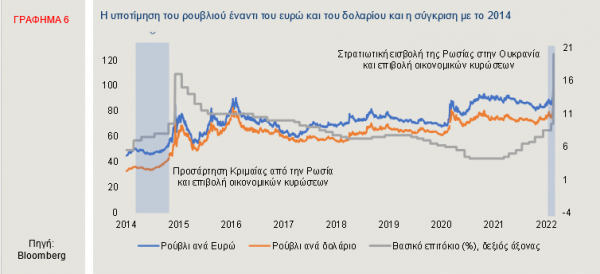

Η επιβολή κυρώσεων είχε άμεσο αντίκτυπο στο ρούβλι, καθώς, στις 28 Φεβρουαρίου, υποτιμήθηκε κατά 25% έναντι του ευρώ και κατά 18% έναντι του δολαρίου, παρά την αύξηση του βασικού επιτοκίου από την κεντρική τράπεζα της Ρωσίας, στο 20% από 9,5% (Γράφημα 6). Η διολίσθηση του ρουβλίου είναι πολύ μεγαλύτερη σε σύγκριση με την κρίση του 2014, γεγονός που ενδεχομένως αποδίδεται στην ταχύτερη και ισχυρότερη επιβολή κυρώσεων. Σημειώνεται ότι, από την αρχή του έτους, το ρούβλι έχει υποχωρήσει κατά 39% και 43% (μέχρι 04.03.2022) έναντι του ευρώ και του δολαρίου, αντίστοιχα. Παράλληλα, η κεντρική τράπεζα της χώρας επέβαλε κεφαλαιακούς περιορισμούς (capital controls), προκειμένου να αποτρέψει τη μαζική φυγή επενδυτικών -κυρίως- κεφαλαίων, καθώς, μετά την εισβολή στην Ουκρανία, ορισμένες πολυεθνικές επιχειρήσεις ανακοίνωσαν ότι σκοπεύουν να αποεπενδύσουν από ρωσικά περιουσιακά στοιχεία. Επιπλέον, οι αρχές της χώρας πρόκειται να αποσύρουν τον φόρο προστιθέμενης αξίας (20%) στις αγορές χρυσού, σε μία προσπάθεια να ενισχύσουν τις αγορές του πολύτιμου μετάλλου, ανακόπτοντας την υφιστάμενη τάση μετατροπής του ρουβλίου σε συνάλλαγμα.

Οι προοπτικές για την οικονομία της Ρωσίας χαρακτηρίζονται από υψηλή αβεβαιότητα. Το κόστος των επιβληθέντων κυρώσεων αναμένεται ιδιαίτερα υψηλό για την οικονομία της χώρας, συμπεριλαμβανομένου και του οικονομικού κόστους που απορρέει από τη στρατιωτική επιχείρηση στην Ουκρανία. Η υποτίμηση του ρουβλίου θα επιφέρει έντονες πληθωριστικές πιέσεις, υποχρεώνοντας, ενδεχομένως, την κεντρική τράπεζα της χώρας να αυξήσει περαιτέρω το βασικό επιτόκιο, γεγονός που αναμένεται να προκαλέσει ύφεση στη ρωσική οικονομία. Οι οίκοι αξιολόγησης πιστοληπτικής ικανότητας Moody’s, S&P και Fitch, προεξοφλώντας τις δυσμενείς οικονομικές εξελίξεις, υποβάθμισαν, στις αρχές Μαρτίου, το αξιόχρεο της χώρας στην κατηγορία «σκουπιδιών» (junk). Τέλος, η αποδυνάμωση της ρωσικής οικονομίας αναμένεται να επιφέρει δυσμενείς επιπτώσεις και στην Ευρωπαϊκή Ένωση, λόγω των στενών εμπορικών και οικονομικών δεσμών.

Latest News

ΔΥΠΑ: Έναρξη υποβολής προτάσεων για νέα δράση κατάρτισης σε κλάδους αιχμής

H υποβολή προτάσεων ξεκινά σήμερα και η προθεσμία υποβολής θα λήξει την Πέμπτη 8 Μαΐου 2025, σύμφωνα με την πρόσκληση της ΔΥΠΑ

Alter Ego Media: Οι 4 πυλώνες που φέρνουν ανάπτυξη και μερίσματα

Η διοίκηση της Alter Ego Media παρουσίασε στους αναλυτές τα αποτελέσματα της χρήσης του 2024 και το στρατηγικό πλάνο ανάπτυξης του Ομίλου

Ανεβάζει τον πήχη για Eurobank και Πειραιώς η Goldman Sachs - Τι βλέπει για Εθνική

Η Goldman Sachs έδωσε νέες τιμές στόχους για τις ελληνικές τράπεζες

Οι 9 τάσεις της ευρωπαϊκής αγοράς λιανικού εμπορίου τροφίμων την επόμενη πενταετία

Η κατάσταση κρίνεται εξαιρετικά κρίσιμη, με αβεβαιότητα γύρω από τις παγκόσμιες εμπορικές ροές, σύμφωνα με το ΕΒΕΠ

Mega-deal της Metlen με την Glenfarne για υβριδικό έργο ΑΠΕ στη Χιλή

Η συνολική αξία της συναλλαγής συμφωνήθηκε στα 815 εκ. δολάρια, στη βάση συγκεκριμένων χρηματοδοτικών όρων και αναπροσαρμογών

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

Ψάχνουν… χρυσάφι στον Ασπρόπυργο - Ο «πυρετός» επενδύσεων σε logistics και το αγκάθι

Εκτοξεύθηκαν οι τιμές των οικοπέδων στον Ασπρόπυργο – Τα projects για τη δημιουργία logistics που μεταμορφώνουν την περιοχή

VIDCAST – BizSound: Το marketplace όλης της Ελλάδας | Η ιστορία του SHOPFLIX

Σε αυτό το επεισόδιο φιλοξενούμε τον νέο CEO της SHOPFLIX, Γιάννη Στάθη. Συζητάμε για τα νέα καθήκοντα και για τα επόμενα σχέδια της εταιρείας.

To όραμα του Βαρδή Βαρδινογιάννη - Γιατί επενδύει στο ελληνικό eGaming

Παρά την ισχυρή οικογενειακή παράδοση, ο Βαρδής Βαρδινογιάννης ο νεότερος επενδύει σε eGaming και κυβερνοσφάλεια - Το ελληνικό όραμα και η συμμετοχή της ALTER EGO VENTURES

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)