Σημαντικές απώλειες κατέγραψε η ελληνική αγορά ομολόγων τον Φεβρουάριο καθώς οι γεωπολιτικές εξελίξεις και οι κίνδυνοι από την εκτόξευση των τιμών ενέργειας ενισχύουν την μεταβλητότητα και την φυγή των επενδυτών προς τα παραδοσιακά ασφαλή καταφύγια, σύμφωνα με έκθεση της τράπεζας Πειραιώς.

Συγκεκριμένα, ο Δείκτης Κρατικών Ομολόγων της Τράπεζας Πειραιώς κινήθηκε πτωτικά τον Φεβρουάριο μειωμένος κατά 4,87% φτάνοντας τις 633 μονάδες. Ωστόσο, τις πρώτες βδομάδες του Μαρτίου και παρά τον πόλεμο στην Ουκρανία ο δείκτης δείχνει να έχει προς το παρόν μια σταθεροποιητική πορεία.

Μια πιθανή εξήγηση έγκειται στις προσδοκίες της αγοράς η ΕΚΤ να κρατήσει μια πιο συγκρατημένη στάση στην νομισματική της πολιτικής δεδομένων των συνθηκών αβεβαιότητας που επικρατούν στις χρηματοπιστωτικές αγορές και στις τιμές ενέργειας μετά τις κυρώσεις που επιβλήθηκαν στην Ρωσία. Ο κίνδυνος μιας πρώιμης αύξησης των επιτοκίων είναι πλέον υπαρκτός με αποτέλεσμα να μην αποκλείεται η πιθανότητα μιας βραχυπρόθεσμης επιδείνωσης της οικονομικής δραστηριότητας.

Η άνοδος των spread

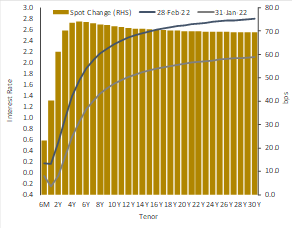

Το εύρος επιτοκίων (spread) της ελληνικής 10ετίας έναντι των αντίστοιχων γερμανικών ομολόγων αυξήθηκε τον Φεβρουάριο σε σχέση με τον προηγούμενο μήνα κατά 51 μβ στις 239 μβ συνεχίζοντας την ανοδική τάση των τελευταίων μηνών. Όσον αφορά την αποτίμηση του 10ετούς spread με βάση τα θεμελιώδη μεγέθη της ελληνικής οικονομίας, τόσο η «δίκαιη» τιμή (170 μβ στο τέλος Φεβρουαρίου ενισχυμένη κατά 30 μβ από την προηγούμενη μέτρηση) όσο και η μεταβλητότητα των αποτιμήσεων σύμφωνα με το ποσοτικό μοντέλο κινούνται ανοδικά.

Η συγκεκριμένη ανοδική τάση ενισχύεται και από την εξισορρόπηση των κινδύνων όπως αντικατοπτρίζεται στον Δείκτη Κατανομής Κινδύνων της αγοράς κρατικών ομολόγων. Συγκεκριμένα, η πιθανότητα περαιτέρω πιέσεων προς τα κάτω στο 10ετες spread (upside risk) τείνει να αντισταθμιστεί από την πιθανότητα για τάση προς υψηλότερα spread (downside risk).

Επενδυτική βαθμίδα

Παρά την επιδείνωση τόσο του 10ετούς spread όσο και του συνόλου της ελληνικής καμπύλης επιτοκίων εν μέσω του δυσχερούς διεθνούς οικονομικού κλίματος, οι αποτιμήσεις της αγοράς των Credit Default Swaps (CDS) συνεχίζουν να κατατάσσουν το ελληνικό αξιόχρεο στην επενδυτική βαθμίδα (investment grade) και πιο συγκεκριμένα δύο βαθμίδες χαμηλότερα από την αντίστοιχη αποτίμηση της Ιταλίας.

Εταιρικά ομόλογα

Πτωτικά κινήθηκε και ο Δείκτης Εταιρικών Ομολόγων, κινούμενος προς τις 141 μονάδες καταγράφοντας πτώση της τάξης του 2.9%. Η μεσοσταθμική απόδοση του δείκτη έφτασε το 3,4% στα τέλη Φεβρουαρίου καταγράφοντας αύξηση της τάξης των 63 μβ. Ένας σημαντικός παράγοντας που οδήγησε σε αυτή την κίνηση εντοπίζεται στην διεύρυνση του εύρους πιστωτικού κινδύνου στα ομόλογα με διαβάθμιση BBB στην Ευρωζώνη.

Συγκεκριμένα, το εύρος πιστωτικού κινδύνου στην ευρωπαϊκή αγορά ομολόγων (Iboxx EU Non-Financials AAA – BBB) έχει διευρυνθεί κατά 43 μβ στις 151 μβ τον Φεβρουάριο ωθώντας αντίστοιχα και τις αποδόσεις των ελληνικών εταιρικών ομολόγων προς τα πάνω. Ως αποτέλεσμα της νευρικότητας των αγορών στα εταιρικά ομόλογα, απώλειες εμφανίστηκαν σχεδόν σε όλα τα ομόλογα του δείκτη με τις μεγαλύτερες απώλειες να καταγράφονται στο ομόλογο της ΕΛΛΑΚΤΩΡ με λήξη το 2024 και της MOTOR OIL με λήξη το 2026.

Στο σύνολό των 37 ομολόγων του δείκτη μόνο το ομόλογο της B&F με λήξη το 2023 εμφάνισε κέρδη της τάξης του 0,7% τον Φεβρουάριο.

Latest News

Ιαπωνία: Δεν παρεμβαίνει για να υποτιμήσει το γεν

Ενδεχόμενη συνάντηση των υπουργών Οικονομικών ΗΠΑ και Ιαπωνίας

Μικτά πρόσημα στις ασιατικές αγορές - Σε στάση αναμονής οι επενδυτές

Κλειστές οι αγορές του Χονγκ Κονγκ και της Σιγκαπούρης.

Βουτιά 500 μονάδων για τον Dow, παρέμειναν οι αυξομειώσεις και η αβεβαιότητα

Αστάθεια χαρακτήρισε τις συναλλατές του S&P 500 την Πέμπτη, την τελευταία ημέρα διαπραγμάτευσης της εβδομάδας στη Wall Street

Από το «σοκ Νίξον» στο «σοκ Τραμπ» - Οι 100 ημέρες που άλλαξαν 100 χρόνια για το δολάριο

Ήρθε το τέλος της κυριαρχίας του δολαρίου, ή απλώς είναι... πολύ σκληρό για να πεθάνει;

Μικτά πρόσημα στις ευρωαγορές, υποχώρησαν στο τέλος οι πιέσεις

Τα ευρωπαϊκά χρηματιστήρια έκλεισαν με μικτά πρόσημα μετά και την εκτίμηση της Ευρωπαϊκής Κεντρικής Τράπεζας ότι οι κίνδυνοι για την οικονομία της Ευρωζώνης αυξάνονται

«Έσπασε» στο τέλος καθοδικά το ΧΑ - Βουτιά για τράπεζες, Cenergy

Στο δεύτερο «μισό» της συνεδρίασης, το ΧΑ υπέκυψε στις λιγοστές, μεν, αλλά περισσότερες εντολές πώλησης

Βουτιά για τον Dow Jones - Προσπαθούν θετικά οι S&P 500 και Nasdaq

Στο επίκεντρο σήμερα είναι η UnitedHealth Group, η οποία χάνει πάνω από 17%

Μικρές απώλειες με μικρό τζίρο στο ΧΑ

Η αγορά θα πρέπει να επιβεβαιώσει την παραμονή της πάνω από τις 1.650 μονάδες

Αδύναμες οι συναλλαγές στο ΧΑ - Ελαφρύ το προβάδισμα των πωλητών

O Γενικός Δείκτης καταγράφει απώλειες 0,33% στις 1.649,77 μονάδες, ενώ ο τζίρος είναι στα 6,2 εκατ. ευρώ και ο όγκος στα 1,6 εκατ. τεμάχια

Υπό πίεση οι ευρωαγορές - Στηρίζει τον DAX η Siemens Energy

Οι αγορές αναμένουν την επικείμενη ανακοίνωση νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)