α) Σύμφωνα με το άρθρο 39Β του Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε.) οι δαπάνες για τη λήψη υπηρεσιών που σχετίζονται με την ενεργειακή, λειτουργική και αισθητική αναβάθμιση κτιρίων, (επιλέξιμες δαπάνες όπως αυτές προσδιορίζονται στο άρθρο 3 της απόφασης Α.1090/2021), μειώνουν ισόποσα κατανεμημένες σε περίοδο 4 ετών, σε ποσοστό 40% του ύψους τους, τον φόρο εισοδήματος των φυσικών προσώπων, μέχρι του αναλογούντος φόρου για κάθε φορολογικό έτος. Φόρος που αναλογεί είναι ο φόρος που προκύπτει όταν από τον φόρο κλίμακας εισοδήματος αφαιρεθούν οι προβλεπόμενες από τον νόμο μειώσεις, όπως προκύπτει από την Πράξη Διοικητικού/Διορθωτικού Προσδιορισμού του φόρου εισοδήματος. Αν το ποσό της πίστωσης που δικαιούται ο φορολογούμενος για το οικείο φορολογικό έτος είναι μεγαλύτερο από τον φόρο που αναλογεί, το πλεονάζον ποσό δεν επιστρέφεται, δεν συμψηφίζεται με άλλη φορολογική υποχρέωση, δεν μεταφέρεται και δεν εκπίπτει σε επόμενο φορολογικό έτος ούτε μεταφέρεται προς έκπτωση στον άλλο σύζυγο ή στο έτερο μέρος του συμφώνου συμβίωσης. Οι επιλέξιμες δαπάνες αφορούν όλα τα κτίρια ανεξαρτήτως της χρήσης τους, εφόσον δεν έχουν ήδη ενταχθεί ή δεν θα ενταχθούν σε πρόγραμμα αναβάθμισης κτιρίων ή άλλα προγράμματα ή δράσεις επιχορήγησης και αναγνωρίζονται για τη μείωση του φόρου, εφόσον :

αα) Πραγματοποιούνται από 1.1.2020 έως και 31.12.2022 σε ακίνητα που βρίσκονται στην Ελλάδα και οι σχετικές υπηρεσίες παρέχονται από επιχειρήσεις με φορολογική κατοικία στην Ελλάδα ή που διατηρούν μόνιμη εγκατάσταση στην ημεδαπή, και

ββ) Δεν έχουν εκπέσει ως δαπάνη από τα ακαθάριστα έσοδα επιχειρηματικής δραστηριότητας, σύμφωνα με τις διατάξεις του Κ.Φ.Ε.

Το ποσό της μείωσης του φόρου που δικαιούται ο φορολογούμενος υπολογίζεται επί ανώτατου συνολικού ορίου δαπάνης 16.000,00 ευρώ, για όλα τα έτη, ήτοι 2020, 2021 και 2022. Το ανώτατο ποσό μείωσης που δικαιούται ο φορολογούμενος ανέρχεται συνολικά στο ποσό των 6.400,00 ευρώ, κατανεμημένο στο έτος που πραγματοποιείται η δαπάνη ή μέρος αυτής και στα τρία επόμενα έτη.

β) Το ποσό που αναλογεί στο 40% των επιλέξιμων δαπανών κάθε έτους μειώνει τον φόρο του φυσικού προσώπου που έχει δικαίωμα πλήρους κυριότητας ή επικαρπίας στο κτίριο στο οποίο πραγματοποιούνται οι επιλέξιμες δαπάνες που σχετίζονται με την ενεργειακή, λειτουργική και αισθητική αναβάθμισή του για το οικείο φορολογικό έτος. Δικαιούχοι της μείωσης φόρου είναι και τα φυσικά πρόσωπα που έχουν δικαίωμα ψιλής κυριότητας επί ακινήτου, με την προϋπόθεση ότι τα πρόσωπα αυτά χρησιμοποιούν το εν λόγω ακίνητο είτε ως κύρια ή δευτερεύουσα κατοικία είτε ως έδρα ή υποκατάστημα για την άσκηση της επιχειρηματικής τους δραστηριότητας. Στις ανωτέρω περιπτώσεις δικαιούχος της μείωσης είναι μόνο το πρόσωπο στο όνομα του οποίου εκδίδεται το σχετικό παραστατικό. Στην περίπτωση δαπανών των κοινόχρηστων χώρων, οι οποίες εξοφλούνται από τον διαχειριστή πολυκατοικίας/συγκροτήματος ιδιοκτησιών με ηλεκτρονικά μέσα πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών, αυτές θα λαμβάνονται υπόψη για τους δικαιούχους ανάλογα με τα χιλιοστά συνιδιοκτησίας τους, με βάση σχετική βεβαίωση που θα χορηγείται από τον διαχειριστή και στην οποία θα καταχωρείται ο ΑΤΑΚ του ακινήτου το οποίο βρίσκεται εντός του κτιρίου για το οποίο πραγματοποιείται η σχετική δαπάνη.

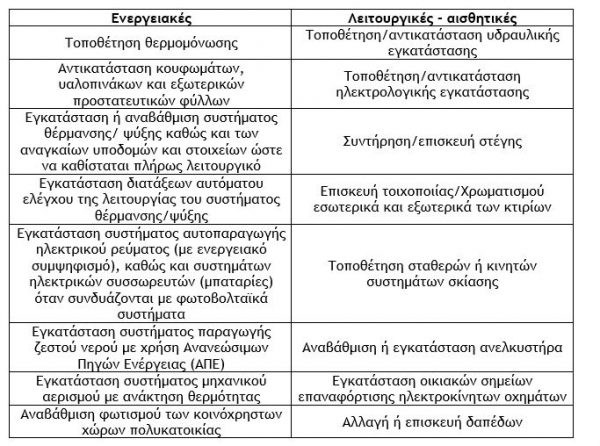

γ) Οι δαπάνες λήψης υπηρεσιών οι οποίες αναγνωρίζονται για την παροχή της μείωσης φόρου είναι οι ακόλουθες :

δ) Απαραίτητες προϋποθέσεις για τη μείωση φόρου αποτελούν σωρευτικά :

αα) Η απόδειξη πραγματοποίησης των δαπανών αυτών με νόμιμα παραστατικά (τιμολόγιο ή στοιχείο λιανικής πώλησης για την παροχή υπηρεσιών) στα οποία θα πρέπει να αναφέρεται διακριτά το είδος και η αξία της παρεχόμενης υπηρεσίας δεδομένου ότι επί αυτής υπολογίζεται η μείωση του φόρου, τα στοιχεία (ονοματεπώνυμο, Α.Φ.Μ.) του προσώπου καθώς και τα στοιχεία του ακινήτου (ΑΤΑΚ), εκτός αν πρόκειται για κοινόχρηστα, για τα οποία αρκεί μόνο η διεύθυνση του ακινήτου,

ββ) Η εξόφληση των δαπανών, ανεξαρτήτως του ύψους αυτών, να έχει πραγματοποιηθεί με ηλεκτρονικά μέσα πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών.

ε) Οι δαπάνες, κατά τα ανωτέρω, οι οποίες πραγματοποιήθηκαν το έτος 2021 συμπληρώνονται στους κωδικούς 627-628 «Επιλέξιμες δαπάνες του άρθρου 39Β του Κ.Φ.Ε.» του πίνακα 7 «Δαπάνες και λοιπά ποσά που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο» του εντύπου φορολογίας εισοδήματος φυσικών προσώπων (Ε1).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![ΙΟΒΕ: Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ – Οι βασικές κατηγορίες προϊόντων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/09/exports-600x400.jpeg)