Ένα τοξικό μίγμα κινδύνων ύφεσης πλανάται πάνω από την παγκόσμια οικονομία

Ο αμερικανικός πληθωρισμός, η ενεργειακή κρίση στην Ευρώπη και το ξέσπασμα της Ομικρον στην Κίνα απειλούν την παγκόσμια οικονομία με ύφεση

Μόλις πριν ένα χρόνο, οι οικονομολόγοι ανά τον κόσμο πανηγύριζαν την ταχεία ανάκαμψη από την ύφεση. Τώρα ανησυχούν ότι η επόμενη ύφεση μπορεί να πλησιάζει. Στην Αμερική η Federal Reserve ετοιμάζεται να δώσει μάχη με τον υψηλό πληθωρισμό αυξάνοντας απότομα τα επιτόκια και συρρικνώνοντας τον ισολογισμό της. Στην Ευρώπη, οι καταναλωτές μειώνουν την κατανάλωση ενέργειας λόγω λόγων των αυξημένων τιμών οι οποίες κάνουν πιο δαπανηρή την λειτουργία και των εργοστασίων. Και στην Κίνα μια αναζωπύρωση της παραλλαγής Ομικρον του κορωναϊού οδήγησε τις αρχές να επιβάλουν τα αυστηρότερα lockdown από την έναρξη της πανδημίας.

Είναι ένας ζοφερός συνδυασμός για την παγκόσμια ανάπτυξη και οι προοπτικές είναι σκοτεινές. Αρκετές οικονομίες θα μπορούσαν ακόμη και να υποστούν ύφεση, αν και σε διαφορετικές χρονικές στιγμές, ανάλογα με τα εμπόδια που αντιμετωπίζουν.

Η οικονομία στις Ηνωμένες Πολιτείες υπερθερμαίνεται. Ο ετήσιος ρυθμός πληθωρισμού τιμών καταναλωτή είναι 7,9% και τα ωρομίσθια είναι 5,6% ψηλότερα από ό,τι πριν ένα χρόνο. Η Αμερική έχει σχεδόν διπλάσιες θέσεις εργασίας σε σχέση με τους άνεργους—το υψηλότερο ποσοστό των τελευταίων 70 ετών. Για μεγάλο μέρος του 2021, οι κεντρικοί τραπεζίτες ήλπιζαν ότι οι Αμερικανοί που εγκατέλειψαν το εργατικό δυναμικό μετά το ξέσπασμα της πανδημίας θα επέστρεφαν, βοηθώντας να καταλαγιάσει η αγορά εργασίας. Τους τελευταίους έξι μήνες οι προσευχές τους έχουν εισακουστεί: περισσότεροι από τους μισούς εργάτες στην ακμή της εργασιακής τους ηλικίας επέστρεψαν. Ωστόσο, η οι μισθοί έχουν αυξηθεί ούτως ή άλλως, ίσως επειδή οι εργαζόμενοι διαπραγματεύονται σκληρά καθώς οι αυξανόμενες τιμές διαβρώνουν το βιοτικό τους επίπεδο.

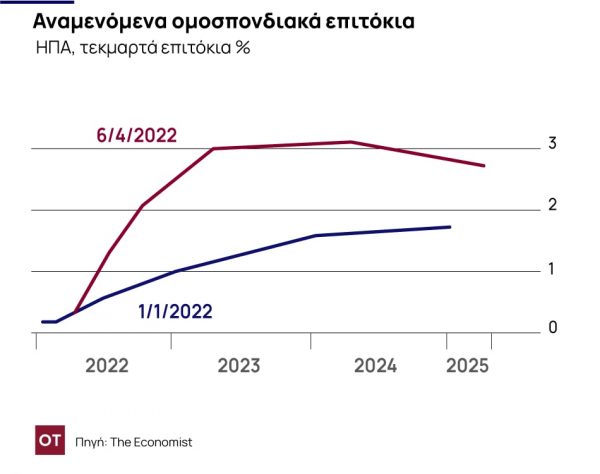

Η Fed χρειάζεται να μετριαστεί τόσο η αύξηση των μισθών όσο και των τιμών, εάν θέλει να πετύχει τον στόχο της για πληθωρισμό 2%. Αναμένεται να αυξήσει τα βραχυπρόθεσμα επιτόκια, τα οποία ξεκίνησαν το έτος κάτω από 0,25%, σε πάνω από 2,5% έως τον Δεκέμβριο, και να συνεχίσει να αυξάνει τα επιτόκια σε πάνω από 3% το 2023. Αυτή την εβδομάδα η κεντρική τράπεζα ακολούθησε σχέδιο συρρίκνωσης των κατεχομένων από αυτή ομολόγων αξίας 8,5 τρισ. δολαρίων, ξεκινώντας τον Μάιο, με πολύ ταχύτερους ρυθμούς σε σχέση με την τελευταία περίοδο «ποσοτικής σύσφιγξης».

Το να πατήσει φρένα στη νομισματική πολιτική, αν και απαραίτητο, θέτει σε κίνδυνο την ανάπτυξη. Η ιστορία δείχνει ότι η Fed δυσκολεύεται να μετριάσει την αγορά εργασίας χωρίς τελικά να οδηγήσει την οικονομία σε ύφεση. Έχει καταφέρει «ήπια προσγείωση» μόνο τρεις φορές από το 1945. Και ποτέ δεν το έκανε ενώ μαχόταν με υψηλό πληθωρισμό. Οι επενδυτές ομολόγων στοιχηματίζουν ότι σε δύο χρόνια η Fed θα πρέπει να μειώσει ξανά τα επιτόκια καθώς η οικονομία εξασθενεί. Με δεδομένο το ιστορικό, μια ύφεση τα επόμενα δύο χρόνια φαίνεται πιθανή.

Η Ευρώπη έχει επίσης πρόβλημα πληθωρισμού, αλλά μέχρι στιγμής προκαλείται από την ακριβή εισαγόμενη ενέργεια και τρόφιμα παρά από την υπερθέρμανση [της οικονομίας]. Η εισβολή της Ρωσίας στην Ουκρανία και οι δυτικές κυρώσεις απειλούν τον ενεργειακό εφοδιασμό της ηπείρου. Οι τιμές του φυσικού αερίου για τον επόμενο χειμώνα είναι πέντε φορές υψηλότερες από ό,τι στην Αμερική, και οι δαπάνες των νοικοκυριών για ενέργεια είναι σχεδόν διπλάσιες ως μερίδιο του ΑΕΠ (εν μέρει επειδή η Ευρώπη είναι φτωχότερη). Καθώς οι τιμές της ενέργειας έχουν αυξηθεί, η εμπιστοσύνη των καταναλωτών έχει μειωθεί. Οι επιχειρήσεις επίσης δυσκολεύονται: η γαλλική βιομηχανική παραγωγή μειώθηκε τον Φεβρουάριο.

Η οικονομία της ευρωζώνης πιθανότατα θα συνεχίσει συνολικά να αναπτύσσεται το 2022. Αλλά φαίνεται εύθραυστη. Εάν η Ευρώπη σταματήσει να εισάγει ρωσικό φυσικό αέριο -είτε επειδή το επιλέξει είτε επειδή διακοπεί ο εφοδιασμός- ο κίνδυνος ύφεσης θα αυξηθεί.

Η απειλή για την παγκόσμια ανάπτυξη από την επιδημία Omicron της Κίνας είναι η πιο σοβαρή και άμεση. Η Κίνα ανέφερε πάνω από 20.000 νέα κρούσματα του ιού στις 6 Απριλίου. Επειδή η κυβέρνηση έχει δεσμευτεί για την εξάλειψη του Covid-19, οι 26 εκατομμύρια κάτοικοι της Σαγκάης, καθώς και εκείνοι πολλών άλλων μεγάλων πόλεων που αναφέρουν κρούσματα, βρίσκονται υπό αυστηρό lockdown. Εάν η προηγούμενη σχέση μεταξύ των περιορισμών και του ΑΕΠ διατηρηθεί, η παραγωγή της Κίνας σε πραγματικό χρόνο θα είναι 7,1% χαμηλότερη από ό,τι σε έναν κόσμο χωρίς περιορισμούς, σύμφωνα με την Goldman Sachs. Τα lockdown θα διαταράξουν επίσης το παγκόσμιο εμπόριο, το οποίο εξακολουθεί να παλεύει με το hangover που άφησε νωρίτερα η πανδημία. Η Σαγκάη είναι το πιο πρόσφατο παγκοσμίου επιπέδου λιμάνι που έχει εκατοντάδες πλοία να βρίσκονται αρόδου, περιμένοντας να φορτώσουν ή να εκφορτώσουν.

Ο πρόεδρος της Κίνας, Σι Τζινπίνγκ, προέτρεψε τους αξιωματούχους να μειώσουν το κόστος των περιορισμών λόγω πανδημίας. Αλλά αν ανοίξει πολύ σύντομα, η ηπειρωτική Κίνα θα δει ένα κύμα μόλυνσης και θανάτων όπως αυτό που μάστιζε πρόσφατα το Χονγκ Κονγκ. Αυτό θα τρόμαζε τους καταναλωτές και θα γινόταν από μόνο του πηγή οικονομικής αναστάτωσης. Έως ότου η Κίνα εμβολιάσει τους ηλικιωμένους της σε επαρκή αριθμό χρησιμοποιώντας τα πιο αποτελεσματικά εμβόλεια, τα lockdown θα είναι ένα διαρκές χαρακτηριστικό της οικονομίας της και πηγή παγκόσμιας αστάθειας.

Το φταίξιμο για τα προβλήματα της παγκόσμιας οικονομίας βαρύνει τους υπεύθυνους χάραξης πολιτικής. Η δουλειά της Fed υποτίθεται ότι είναι να αφαιρέσει τα «καλούδια» ακριβώς τη στιγμή που το πάρτι ξεκινά. Αντ’ αυτού προήδρευε στη διάρκεια μιας έκρηξης. Οι ευρωπαϊκές κυβερνήσεις άφησαν την ήπειρο να εξαρτηθεί από το ρωσικό φυσικό αέριο. Και η δυσκολία της Κίνας να καταστείλει την Omicron ήταν προβλέψιμη και ευρέως προβλεπόμενη. Τα οικονομικά προβλήματα συχνά χτυπούν ως κεραυνός εν αιθρία. Ο σημερινός φόβος για ύφεση μπορούσε να είχε αποφευχθεί.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

Ψεύτικη σοκολάτα vs φυτικά μπιφτέκια, σημειώσατε 1

Η Lindt υποστηρίζει μια πρωτοεμφανιζόμενη εταιρεία που καλλιεργεί κακάο σε ένα εργαστήριο, με λίγα μόνο κύτταρα