Γιατί σημειώνεται ράλι μετοχών εν μέσω πολέμου και αυξανόμενου πληθωρισμού;

Ο S&P 500 ανέκαμψε από το 7,6%, το χαμηλότερο επίπεδό του για το 2022, στο οποίο έφτασε στις 8 Μαρτίου, μειώνοντας, έτσι, τις απώλειες για το έτος σε περίπου 6%

Οι επενδυτές αντιμετωπίζουν μία από τις πιο αβέβαιες περιόδους της ζωής τους, κατά την οποία σημειώνεται, ούτως ή άλλως, ράλι στις μετοχές

Ο S&P 500 ανέκαμψε κατά 7,6% σε σχέση με το χαμηλότερο επίπεδό του για το 2022, στο οποίο έφτασε στις 8 Μαρτίου, μειώνοντας, έτσι, τις απώλειες για το έτος, σε περίπου 6% – σχεδόν το ήμισυ από ό,τι πριν μερικές εβδομάδες. Από πολλές απόψεις, σύμφωνα με επενδυτές, η ανάκαμψη ήταν τόσο ευρεία όσο και εντυπωσιακή, ανεβάζοντας τις τιμές από ταξιδιωτικές εταιρείες μέχρι και εταιρείες κοινής ωφέλειας ή και τεχνολογικές εταιρείες.

Πριν ένα μήνα, όταν ξεκίνησε ο πόλεμος στην Ουκρανία, οι τιμές πετρελαίου εκτοξεύθηκαν στα 130 δολάρια το βαρέλι, ενώ οι μετοχές έπεσαν σε πολύ χαμηλότερα επίπεδα. Τα κρούσματα του κορωνοϊού άρχισαν και πάλι να αυξάνονται στην Κίνα. Τα στοιχεία του πληθωρισμό υποδεικνύουν ότι δεν προβλέπεται άμεσα κάποια χαλάρωση των πιέσεων στις τιμές. Και, εν μέσω όλων αυτών, η Fed των ΗΠΑ ξεκίνησε έναν κύκλο αύξησης των επιτοκίων, πράξη στην οποία είχε να προβεί από το 2018.

Δεν έχουν, όμως, αλλάξει πολλά από τότε, εκτός του ότι οι μετοχές επανήλθαν σε ανοδική πορεία. Πολλοί επενδυτές προσπαθούν να καταλάβουν εάν η ανάκαμψη αυτή αποτελεί την αρχή ενός βιώσιμου ράλι ή εάν πρόκειται απλώς για μια προσωρινή ανακούφιση. Ο ευρύς χρηματιστηριακός δείκτης υποχώρησε κατά 1,3% την προηγούμενη εβδομάδα, σημειώνοντας σερί νικών τριών εβδομάδων, πετυχαίνοντας, έτσι, την καλύτερη απόδοσή του από τον Νοέμβριο του 2020.

Οι έξι λόγοι αυτής της ανάκαμψης

1. Η αύξηση των επιτοκίων και το ράλι μετοχών

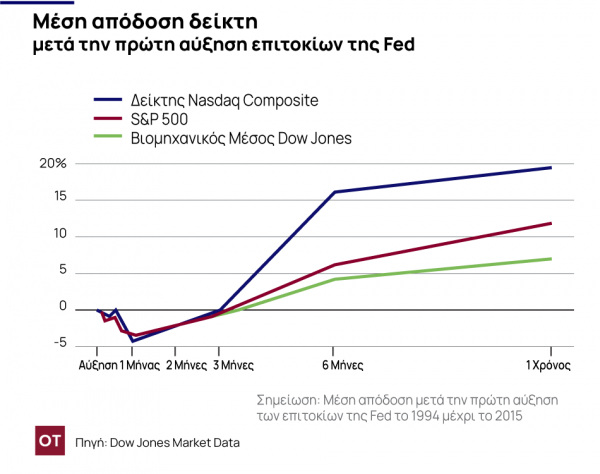

Η πρόβλεψη αύξησης επιτοκίων της Fed, τον Μάρτιο, προκάλεσε αστάθεια για μήνες, καθώς οι επενδυτές προετοιμάστηκαν να αντιμετωπίσουν ενδεχόμενο ράλι μετοχών. Ωστόσο, η ιστορία δείχνει ότι οι μετοχές, συνήθως, αυξάνονται αφού πρώτα προηγηθεί αύξηση των επιτοκίων από την κεντρική τράπεζα.

Στους πέντε κύκλους αύξησης των επιτοκίων από το 1990, ο S&P 500 σημείωσε πτώση, έναν μήνα μετά την πρώτη αύξηση των επιτοκίων, αλλά, τυπικά, ανέκτησε τα κέρδη αυτά, ώστε να μπορέσει να σημειώσει ράλι, έξι μήνες αργότερα. Έναν χρόνο μετά, ο S&P 500 και ο Nasdaq Composite αυξήθηκαν κατά 80%, σύμφωνα με τον Dow Jones.

«Τα πρώτα στάδια του προγράμματος σύσφιξης της Fed δεν πρέπει να θεωρηθούν αρνητικά για τις μετοχές, καθώς τα ίδια κεφάλαια έτειναν να σημειώσουν νέα υψηλά, μετά την αρχική τους αστάθεια», έγραψε, τη Δευτέρα, ομάδα στρατηγικών αναλυτών της JPMorgan Chase & Co., με επικεφαλής τον Μάρκο Κολάνοβιτς.

Ωστόσο, οι φόβοι για ύφεση αυξάνονται. Ο επικεφαλής οικονομολόγος της Deutsche Bank στις ΗΠΑ προειδοποίησε για ύφεση αυτό το έτος, η οποία τροφοδοτείται από την επιθετική σύσφιξη της Fed. Ο Τζέρεμι Γκράνθαμ, συνιδρυτής της Boston money manager GMO LLC, δήλωσε, την Τετάρτη, ότι οι αυξήσεις των τιμών πετρελαίου, όπως, π.χ., η φετινή, «συνήθως προηγούνται κάποιας ύφεσης ή είναι αυτές που προκαλούν ύφεση».

Ωστόσο, επενδυτές δεν δηλώνουν πρόθυμοι να αποσπάσουν τα κεφάλαιά τους από την αγορά, ώστε να προλάβουν το ενδεχόμενη ύφεσης.

«Υπάρχει, ωστόσο, η δυνατότητα να σημειωθεί άνοδος στην αγορά, χωρίς να υπάρξει πρώτα ύφεση», δήλωσε ο Mαρκ Στόικλ, διευθύνων σύμβουλος της εταιρείας επενδύσεων Adams Funds. «Αυτό είναι το μεγάλο ρίσκο που παίρνετε, αν αρχίσετε να προετοιμάζεστε για το ενδεχόμενο επικείμενης ύφεσης».

Ο Στόικλ είπε, ακόμη, ότι, μέχρι στιγμής, τα οικονομικά δεδομένα που διαθέτουμε δεν υποδεικνύουν το ενδεχόμενο ύφεσης στο εγγύς μέλλον.

Σίγουρα, οι κύκλοι αύξησης των επιτοκίων δεν έχουν πάντα θετικό τέλος για τις μετοχές. Σύμφωνα με αναλυτές της Deutsche Bank, οκτώ από τους 11 κύκλους των τελευταίων επτά δεκαετιών έχουν οδηγήσει σε ύφεση.

Ας πάρουμε ως παράδειγμα τότε που η Fed άρχισε να αυξάνει τα επιτόκιά της, στη δεκαετία του 1970 και στα τέλη της δεκαετίας του 1990. Και στις δύο περιπτώσεις, οι σημαντικοί δείκτες στις ΗΠΑ ολοκλήρωσαν τους κύκλους με απώλειες και, αμέσως μετά, η οικονομία κατέληξε σε ύφεση.

2. Η οικονομία εξακολουθεί να είναι ισχυρή

Οι καταναλωτές δεν μεταδίδουν μία ξεκάθαρη εικόνα για την οικονομία. Τα οικονομικά δεδομένα δείχνουν ότι τα πράγματα δεν είναι τόσο άσχημα όσο φοβούνται πολλοί.

Η αύξηση της απασχόλησης στις ΗΠΑ παραμένει ισχυρή, με την έκθεση του Μαρτίου να δείχνει ότι οι εργοδότες δημιούργησαν 431.000 νέες θέσεις εργασίας, αποτελώντας, έτσι, τον 11ο συνεχόμενο μήνα κατά τον οποίο οι θέσεις εργασίας σημείωσαν αύξηση μεγαλύτερη των 400.000. Αυτό αποτελεί το μεγαλύτερο σερί, βάσει αρχείων που χρονολογούνται από το 1939.

Οι επενδυτές επισημαίνουν κι άλλες ενθαρρυντικές ενδείξεις: οι μισθοί συνεχίζουν να αυξάνονται. Τον Μάρτιο, οι μέσες ωριαίες αποδοχές για τους εργαζόμενους σε ιδιωτικές μη αγροτικές μισθοδοσίες αυξήθηκαν κατά 5,6% σε σχέση με ένα χρόνο πριν, σύμφωνα με στοιχεία του Υπουργείου Εργασίας.

Εν τω μεταξύ, η οικονομία της Αμερικής φαίνεται υγιής, γεγονός που θα μπορούσε να βοηθήσει στην άνθηση της οικονομίας, καθώς ο πληθωρισμός αναζωπυρώνεται. Ο Μπράιαν Ρόουζ, ανώτερος οικονομολόγος των ΗΠΑ στην UBS Global Wealth Management, εκτιμά ότι οι καταναλωτές, κατά τη διάρκεια της πανδημίας, κατάφεραν να εξοικονομήσουν περίπου 2,5 τρισεκατομμύρια δολάρια.

Ωστόσο, αρχίζουν να εμφανίζονται κάποιες ρωγμές στην οικονομία: οι καταναλωτικές δαπάνες των ΗΠΑ, τον Φεβρουάριο, επιβραδύνθηκαν απότομα, σε σχέση με τον προηγούμενο μήνα, καθώς ο πληθωρισμός – ο οποίος αυξήθηκε σε ετήσιο ποσοστό 7,9%, τον Φεβρουάριο – επιβαρύνει τα νοικοκυριά και αποδυναμώνει τους μισθούς.

3. Οι πραγματικές αποδόσεις συνεχίζουν να είναι αρνητικές

Πολλοί επενδυτές αναφέρουν ότι οι μετοχές εξακολουθούν να αυξάνονται από μία μέτρηση της αγοράς ομολόγων που παρακολουθείται στενά: τις πραγματικές αποδόσεις.

Οι πραγματικές αποδόσεις είναι, ουσιαστικά, αυτό που λαμβάνουν οι επενδυτές από τα κρατικά ομόλογα των ΗΠΑ, αφού συνυπολογίσουν τον πληθωρισμό. Παρά την απότομη άνοδο των αποδόσεων του Δημοσίου, φέτος, τα λεγόμενα πραγματικά επιτόκια εξακολουθούν να είναι αρκετά χαμηλά. Προς το παρόν, όπως αναφέρουν οι επενδυτές, το γεγονός αυτό στηρίζει την οικονομία και αποτελεί κίνητρο για τους επενδυτές, ώστε να επιδιώξουν αποδόσεις σε περισσότερο ριψοκίνδυνα περιουσιακά στοιχεία.

Η απόδοση των πενταετών τίτλων του αμερικανικού Δημοσίου που προστατεύονται από τον πληθωρισμό (TIPS) – μέτρο αναφοράς των πραγματικών επιτοκίων κατά τη διάρκεια της επόμενης μισής δεκαετίας – ανήλθε, την Παρασκευή, σε περίπου -0,6%, σύμφωνα με την Tradeweb. Το ποσοστό αυτό είναι υψηλότερο από το περίπου -1,6%, ποσοστό στα τέλη του προηγούμενου έτους, αλλά εξακολουθεί να είναι πολύ χαμηλότερο από το επίπεδο του 1%, ποσοστό που είχε φτάσει το 2018.

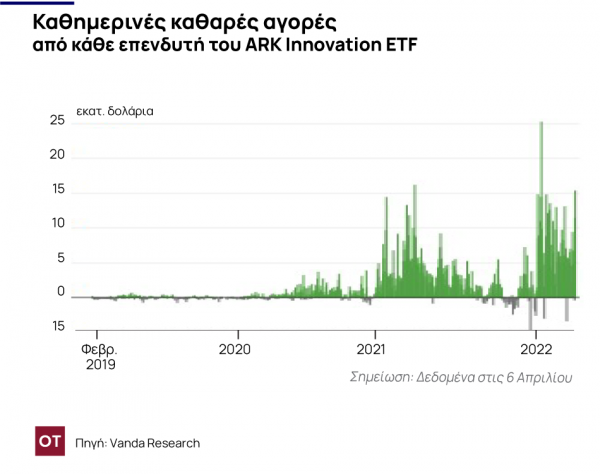

4. Μεμονωμένοι επενδυτές «αγοράζουν την πτώση»

O κάθε επενδυτής έχει συμβάλει στην αύξηση των μετοχών meme και των μετοχών μη κερδοφόρων εταιρειών τεχνολογίας, σύμφωνα με στοιχεία της Vanda Research.

Τον προηγούμενο μήνα, μεμονωμένοι επενδυτές άρχισαν να «μαζεύουν» μετοχές αμοιβαίου κεφαλαίου ARK Innovation, αγοράζοντας μετοχές η καθαρή αξία των οποίων ανερχόταν σε 132 εκατομμύρια δολάρια, το δεύτερο υψηλότερο μηνιαίο σύνολο που έχει καταγραφεί και σχεδόν τρεις φορές τον μηνιαίο μέσο όρο του 2021, σύμφωνα με στοιχεία της Vanda. Το εν λόγω ταμείο, με επικεφαλής την Κάθι Γουντ και το οποίο συναλλάσσεται στο Χρηματιστήριο με σύμβολο μετοχής ARKK, αφοσιώνεται, σε μεγάλο βαθμό, σε διάφορες πολυσυζητημένες εταιρείες, ορισμένες από τις οποίες δυσκολεύονται να αποκομίσουν κέρδη.

Εν τω μεταξύ, η ζήτηση για ανατιμητικά δικαιώματα αγοράς «μηδενικών αποδόσεων» ή που δεν αναμένεται να αποδώσουν άμεσα, έφτασε, πρόσφατα, στο υψηλότερο επίπεδό της από τις αρχές του 2021, σύμφωνα με εκτιμήσεις της Vanda. Τα στοιχήματα σε μετοχές meme και μετοχές τεχνολογίας, όπως η Nvidia Corp., η Twitter Inc., η Tesla Inc. και η Advanced Micro Devices Inc. είναι ιδιαίτερα δημοφιλή.

Αναλυτές της Goldman ανέφεραν σε σημείωμα προς τους πελάτες, στα τέλη Μαρτίου, ότι ενδεχόμενη αύξηση στη δραστηριότητα λιανικής πώλησης θα μπορούσε να εξηγήσει τα κέρδη σε μετοχές, όπως οι μη κερδοφόρες εταιρείες τεχνολογίας που είναι, συνήθως, ευαίσθητες στις αυξήσεις των επιτοκίων.

«Η αισιοδοξία μας αυξάνεται όλο και περισσότερο από το πιο κερδοσκοπικό μέρος της λιανικής κοινότητας», έγραψαν αναλυτές της Vanda σε ερευνητικό σημείωμα, τον Απρίλιο.

Η δραστηριότητα έρχεται σε αντίθεση με μεγαλύτερο μέρος του τριμήνου, όταν η δραστηριότητα του ομίλου υποχώρησε. Οι εκτιμήσεις της Bloomberg Intelligence δείχνουν ότι ο κάθε επενδυτής αντιπροσωπεύει περίπου το 17% της δραστηριότητας χρηματιστηριακών συναλλαγών των ΗΠΑ, κατά το πρώτο τρίμηνο, το χαμηλότερο επίπεδο από το 2019, πριν η πανδημία αυξήσει σημαντικά τη δραστηριότητα.

5. Στοιχηματίζοντας στην Επιχειρηματική Ανθεκτικότητα

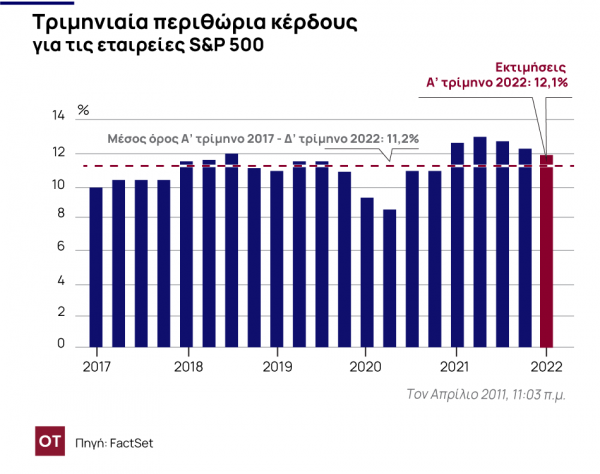

Το πρώτο τρίμηνο των κερδών θα ξεκινήσει αυτή την εβδομάδα, και πολλοί επενδυτές αναμένουν άλλη μια περίοδο ισχυρών αποτελεσμάτων.

Τα κέρδη μεταξύ των εταιρειών S&P 500 αναμένεται να σημειώσουν αύξηση 4,5%, σε σχέση με το προηγούμενο έτος. Αν και το αποτέλεσμα αυτό θα ωχριούσε σε σύγκριση με τις τελευταίες υψηλές αυξήσεις, είναι γενικά σύμφωνο με το διάμεσο ρυθμό ανάπτυξης από το πρώτο τρίμηνο του 2012.

Οι αναλυτές επισημαίνουν ένα συγκεκριμένο λαμπρό σημείο: Πολλοί πιστεύουν ότι οι αμερικανικές εταιρείες θα είναι σε θέση να τα καταφέρουν με τον πληθωρισμό, αυξάνοντας τις τιμές. Το εκτιμώμενο καθαρό περιθώριο κέρδους για τις εταιρείες S&P 500 είναι 12,1%, για το πρώτο τρίμηνο, υψηλότερο από τον πενταετή μέσο όρο του 11,2%, σύμφωνα με στοιχεία της FactSet.

6. Tεχνικοί παράγοντες που οδηγούν σε ανάκαμψη

Υπάρχουν και τεχνικοί παράγοντες που οδηγούν στην ανάκαμψη. Πολλοί θεσμικοί επενδυτές φαίνεται να έχουν αναπτύξει επιθετική πολιτική ντάμπινγκ σε μετοχές για να ξεκινήσουν το έτος, ανέφεραν έμποροι και αναλυτές.

«Κατά τη διάρκεια της εισβολής… έμοιαζε λες και [το ξεπούλημα] καθοδηγούνταν από την ελαχιστοποίηση του κινδύνου», δήλωσε ο Γκλεν Κοχ, επικεφαλής της παγκόσμιας διαπραγμάτευσης μετοχών στην Τράπεζα της Αμερικής.

Για παράδειγμα, οι αναλυτές της Τράπεζας της Αμερικής εκτιμούν ότι οι αρνητικές θέσεις μετοχών μεταξύ των συμβούλων εμπορευματικών συναλλαγών και τα ηλεκτρονικά κεφάλαια που προσπαθούν να βγάλουν χρήματα στοιχηματίζοντας στις τάσεις και τα μοτίβα της αγοράς, τα οποία αυξήθηκαν τον Μάρτιο, πριν αποσυρθούν αυτά τα στοιχήματα. Πρόσφατα, ανέφερε ο Κοχ, μερικοί επενδυτές, ενδεχομένως να έπρεπε να χαλαρώσουν τις αρνητικές θέσεις, συμβάλλοντας, έτσι, στο να ξεκινήσει το ράλι μετοχών.

«Έμοιαζε λες και η κάλυψη ήταν βραχυπρόθεσμη», δήλωσε ο Κοχ.

Μεταφράστηκε στα Ελληνικά από τον Οικονομικό Ταχυδρόμο

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

Ψεύτικη σοκολάτα vs φυτικά μπιφτέκια, σημειώσατε 1

Η Lindt υποστηρίζει μια πρωτοεμφανιζόμενη εταιρεία που καλλιεργεί κακάο σε ένα εργαστήριο, με λίγα μόνο κύτταρα

Πώς ο Ερντογάν φρενάρει την Τουρκία

Τα κύρια θύματα της καταστολής του Ερντογάν είναι σαφώς οι πολιτικοί του αντίπαλοι - αλλά υπάρχουν και οικονομικά ζητήματα που διακυβεύονται

Η αδικαιολόγητη άνοδος των αποδόσεων της περιφέρειας - Δεύτερες σκέψεις για το PEPP

Ίσως είναι καιρός να εξετάσουμε το ενδεχόμενο μην σταματήσουμε το πρόγραμμα αγοράς περιουσιακών στοιχείων της ΕΚΤ

Οι «εκδικητές των μετοχών»: Μύθος ή πραγματικότητα;

Η κυβέρνηση Τραμπ έχει εκφράσει μεγαλύτερη ανοχή για τις οικονομικές επιπτώσεις από τους δασμούς από ό,τι αναμενόταν

Η ρωσική οικονομία «τρέχει γύρω από την κοκαΐνη» - Γιατί θα δυσκολευτεί στην ειρήνη

Η προσπάθεια επαναφοράς της οικονομίας στην κανονικότητα θα δημιουργούσε δύο προβλήματα για τον Πούτιν

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)