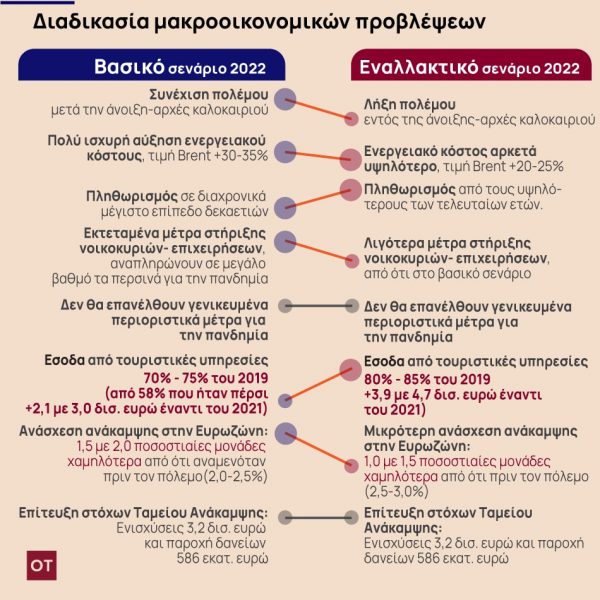

Σκιά πολέμου στις προβλέψεις της οικονομίας με τις εκτιμήσεις να αναθεωρούνται τόσο σε ΑΕΠ όσο και στο επίπεδο της ακρίβειας, λόγω της εισβολής της Ρωσία στην Ουκρανία. Σε αλλαγές των εκτιμήσεων προχώρησε το ΙΟΒΕ όπου παρουσιάζει τις προκλήσεις για την ελληνική οικονομία. Πλέον το βασικό σενάριο είναι και το δυσμενές, με προϋπόθεση την συνέχιση του πολέμου.Οι εξελίξεις γύρω από τον πόλεμο στην Ουκρανία (διάρκεια, έκταση κυρώσεων) και οι επιπτώσεις τους (πληθωρισμός, τροφοδοσία σε ενεργειακά προϊόντα, ορισμένα τρόφιμα και πρώτες ύλες), οι αντιδράσεις πολιτικής (παρεμβάσεις στήριξης, νομισματικά μέσα), η δυναμική του τουρισμού, ο βαθμός και η ποιότητα αξιοποίησης της αυξημένης ρευστότητας (Ταμείο Ανάκαμψης-τραπεζικές χορηγήσεις), θεωρούνται οι πλέον καθοριστικοί παράγοντες του ΑΕΠ το 2022.

Δείτε εδώ ολόκληρη την έκθεσηΣύμφωνα με το ΙΟΒΕ, στο βασικό σενάριο για το 2022, στο οποίο ο πόλεμος θα συνεχιστεί μετά το δεύτερο τρίμηνο, το ενεργειακό κόστος θα είναι ιδιαίτερα αυξημένο (πετρέλαιο Brent +30-35%), δεν θα επανέλθουν γενικευμένα, ισχυρά μέτρα προστασίας έναντι της πανδημίας, ο διεθνής τουρισμός θα ενισχυθεί σημαντικά, ωστόσο ηπιότερα από ότι αναμενόταν στην αρχή του έτους και οι πόροι του Ταμείου Ανάκαμψης θα αξιοποιηθούν σε μεγάλο βαθμό και αποτελεσματικά, προβλέπεται η ελληνική οικονομία να αναπτυχθεί με ρυθμό 2,5-3,0%.

Στο εναλλακτικό σενάριο για το 2022, στο οποίο αναμένεται λήξη του πολέμου εντός του δεύτερου τριμήνου, σημαντική άνοδος του ενεργειακού κόστους, ωστόσο λιγότερο από ότι στο βασικό σενάριο (πετρέλαιο Brent +20-25%), αύξηση του διεθνούς τουρισμού, και αξιοποίηση του Ταμείου Ανάκαμψης παρόμοια με το βασικό σενάριο, η ανάπτυξη θα διαμορφωθεί στην περιοχή του 3,5-4,0% . Σημειώνεται πως το υπουργείο Οικονομικών τοποθετούσε την ανάπτυξη στο 4,5% και το ΙΟΒΕ κοντά στο 5% προ των εξελίξεων.

Το βασικό σενάριο

Υπό το βασικό σενάριο μακροοικονομικών εξελίξεων για το 2022 προβλέπεται πως ο Γενικός Δείκτης Τιμών Καταναλωτή θα ενισχυθεί κατά 7,0% με 7,8%. Εφόσον λάβουν χώρα οι εξελίξεις υπό το εναλλακτικό σενάριο, η άνοδος των τιμών στα ενεργειακά προϊόντα θα είναι έντονη, αλλά ηπιότερη από ότι στο βασικό σενάριο, ενώ η ενίσχυση της εγχώριας ζήτησης μεγαλύτερη, με αποτέλεσμα ο πληθωρισμός να διαμορφωθεί κατά μέσο όρο σε ελαφρώς χαμηλότερο επίπεδο, στην περιοχή του 6,2% με 6,8%.

Σύμφωνα με την έκθεση, ως προς τις αναμενόμενες εξελίξεις στις τιμές καταναλωτή στη συνέχεια του 2022, η τάση στις τιμές των ενεργειακών προϊόντων θα είναι η πλέον καθοριστική αυτών. Θα παραμείνουν σε αρκετά υψηλά επίπεδα, σε αμφότερα τα σενάρια μακροοικονομικών προβλέψεων, εξαιτίας των κυρώσεων στις εξαγωγές πετρελαίου της Ρωσίας και της γενικότερης υποχώρησης της ενεργειακής ζήτησης από αυτή, παρά τη διάθεση στρατηγικών αποθεμάτων από τις ΗΠΑ και άλλες χώρες. Άλλωστε, η ανάκαμψη της παγκόσμιας οικονομίας θα συνεχιστεί φέτος, δυναμική που θα διευρύνει τη ζήτηση πετρελαίου σε σχέση με το 2021.

Τα μέτρα

Τα μέτρα επιδότησης της κατανάλωσης ηλεκτρικής ενέργειας, φυσικού αερίου και καυσίμων, θα μετριάσουν την έντονη πληθωριστική επίδραση των τιμών των ενεργειακών προϊόντων. Πέρα από τις επιδοτήσεις της κατανάλωσης ενέργειας, τα υπόλοιπα μέτρα στήριξης-ενισχύσεις προς ευάλωτες κοινωνικές ομάδες (ΑΜΕΑ, χαμηλοσυνταξιούχοι κ.ά.) για την ανάσχεση των επιδράσεων της ενεργειακής κρίσης, θα αποτρέψουν μια σημαντική εξασθένιση της καταναλωτικής ζήτησης.

Η μείωση του ΕΝΦΙΑ και η αύξηση του κατώτατου μισθού από την αρχή του Μάϊου, θα ενισχύσουν το διαθέσιμο εισόδημα. Εκτός από αυτές τις παρεμβάσεις στήριξης και διοικητικές αποφάσεις, το εισόδημα και η κατανάλωση των νοικοκυριών εγχωρίως θα τονωθούν από την αυξημένη δραστηριότητα και τη διεύρυνση της απασχόλησης, σε κλάδους οι οποίοι πλήγηκαν τα προηγούμενα χρόνια από τα περιοριστικά μέτρα και στους οποίους πραγματοποιείται ένα σημαντικό τμήμα της εγχώριας κατανάλωσης (Λιανικό Εμπόριο, Εστίαση, Τουρισμός).

Παρόμοιες εξελίξεις θα λάβουν χώρα από τη δημιουργία θέσεων εργασίας σε εξωστρεφείς δραστηριότητες, κυρίως στη Βιομηχανία, τον Τουρισμό και τις Μεταφορές, όπως επίσης από τις περισσότερες επενδύσεις. Αυτές οι τάσεις θα είναι ηπιότερες στο βασικό σενάριο μακροοικονομικών εξελίξεων, υπό τις εντονότερες επιπτώσεις στην οικονομική δραστηριότητα και την αβεβαιότητα εξαιτίας του πολέμου.

Οι προοπτικές

Όπως ανέφερε κατά την παρουσίαση της Έκθεσης, ο Γενικός Διευθυντής του ΙΟΒΕ, καθηγητής Νίκος Βέττας ο πόλεμος επηρεάζει την οικονομία με αυξημένο κόστος σε βασικά αγαθά και αβεβαιότητα. Οι ρυθμοί πραγματικής μεγέθυνσης έχουν μετριαστεί και ο πληθωρισμός έχει υπερδιπλασιαστεί. Μεγάλο μέρος της παγκόσμιας οικονομίας είναι πληγωμένο από την πανδημία και από υπερχρέωση, και τα θεμελιώδη μεγέθη της δεν είναι εύρωστα. Τα συστατικά για μεγάλη κρίση υπάρχουν και θα απαιτηθούν κατάλληλοι χειρισμοί. Ο πληθωρισμός θα είναι υπερδιπλάσιος από τον αναμενόμενο, και θα διαρκέσει. Πληθωρισμός άνω του 5% στον ορίζοντα της ευρωπαϊκής οικονομίας, αλλάζει δραστικά τις προτεραιότητες πολιτικής: μπορεί να βοηθήσει στη διαχείριση χρεών και ελλειμμάτων, όμως μειώνει τα πραγματικά εισοδήματα των νοικοκυριών.Υπογράμμισε επίσης ότι ακόμη πιο κρίσιμο είναι πώς επηρεάζονται οι μεσοπρόθεσμες προοπτικές. Σε τομείς όπως οι μεταφορές, η ενέργεια, ο τουρισμός και η πρωτογενής παραγωγή, βασικά δεδομένα αλλάζουν.

Τόνισε ότι η επιστροφή σε βαθιά δίδυμα ελλείμματα κατά την πανδημία και η επί μακρόν υστέρηση σε παραγωγικές επενδύσεις και εξαγωγές υψηλής καινοτομίας, αποτελούν λόγους για εγρήγορση και μέσα στη νέα κρίση.

Για μια οικονομία με συστηματικό έλλειμμα θεσμικής λειτουργίας, παραγωγικότητας και ανταγωνιστικότητας, και που πρέπει να ξεπεράσει πληγές από τις προηγούμενες κρίσεις, η πρόκληση είναι τεράστια. Σε αυτό το πρωτόγνωρο οικονομικό πεδίο, ελλοχεύει από τη μια ο κίνδυνος του εφησυχασμού και από την άλλη του ακραίου φόβου. Η αλυσίδα μετατόπισης του προβλήματος στο δημόσιο ταμείο και από εκεί στον δανεισμό, δεν το λύνει.

Για δεκαετίες, η οικονομία μας κινήθηκε, με επιτυχίες και αποτυχίες, σε ένα ευρωπαϊκό πλαίσιο σταθερότητας και ευρύτερης σύγκλισης των οικονομιών. Το πλαίσιο αυτό πλέον αμφισβητείται, γεγονός που καθιστά επιτακτική στη χώρα μας την ανάγκη εφαρμογής πολιτικών που θα στηρίζουν ισχυρή ανάπτυξη μεσοπρόθεσμα. Οι κατάλληλες δημοσιονομικές επιλογές και η προώθηση δομικών αλλαγών με αίσθηση επείγοντος, είναι συνθήκες για θετική πορεία των πραγματικών εισοδημάτων άμεσα και στη συνέχεια.

Latest News

Νέα μείωση 5,2% στο ποσοστό των ανέργων τον Μάρτιο - Πόσοι είναι επιδοτούμενοι

Παγιωμένα είναι τα στοιχεία της ΔΥΠΑ για την ανεργία των μακροχρόνια εγγεγραμμένων με 1 στους 2 να είναι μακροχρόνια άνεργος

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)