Η ένταση των πληθωριστικών πιέσεων σε παγκόσμιο αλλά και ευρωπαϊκό επίπεδο – ανεξάρτητα από την πηγή προέλευσης τους – έχει αναζωπυρώσει την συζήτηση αναφορικά με την ανάγκη σύσφιξης της νομισματικής πολιτικής από πλευράς Κεντρικών Τραπεζών. Σε επίπεδο Ευρωζώνης οι αγορές ήδη προεξοφλούν ολοκλήρωση του προγράμματος ποσοτικής χαλάρωσης στο άμεσο μέλλον και αύξηση κατά τουλάχιστον 50 μονάδων βάσης στο επιτόκιο καταθέσεων της ΕΚΤ, σύμφωνα με ανάλυση της τράπεζας Πειραιώς.

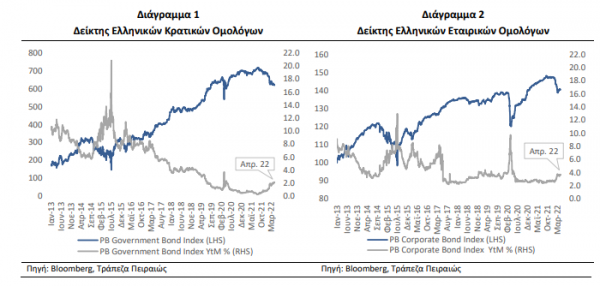

Όπως είναι επόμενο, οι προσδοκίες για άσκηση περιοριστικής νομισματικής πολιτικής από πλευράς ΕΚΤ έχουν μετακυλισθεί σε ολόκληρη την καμπύλη επιτοκιακών αποδόσεων κρατικών και εταιρικών ομολόγων. Χαρακτηριστικό το γεγονός ότι οι απόδοση των γερμανικών 10ετών ομολόγων διαμορφώνεται πλέον στα επίπεδα του 1% αυξημένη κατά 118 μονάδες βάσης από τις αρχές του έτους. Αναπόφευκτα και οι αποδόσεις των ελληνικών κρατικών και εταιρικών ομολόγων έχουν συμπαρασυρθεί σε αυτή την ανοδική τροχιά. Πιο συγκεκριμένα, ο δείκτης ελληνικών κρατικών ομολόγων της Τράπεζας Πειραιώς (βλ. διάγραμμα 1), ο οποίος συνοψίζει διαχρονικά τις αποδόσεις του συνόλου των ελληνικών κρατικών ομολόγων που τελούν υπό διαπραγμάτευση στις διεθνείς χρηματαγορές, έχει καταγράψει πτώση 9,2% από τις αρχές του 2022, γεγονός που αντανακλά μια μεσοσταθμική αύξηση των αποδόσεων κατά 128 μονάδες βάσης, με αποτέλεσμα η τρέχουσα απόδοση του δείκτη να διαμορφώνεται πλέον στο 2,15% από 0,88% στις αρχές του έτους.

Η πορεία του αντίστοιχου δείκτη ελληνικών εταιρικών ομολόγων της Τράπεζας Πειραιώς (βλ. Διάγραμμα 2) έχει καταγράψει πτώση κατά 5, γεγονός που μεταφράζεται σε άνοδο της απόδοσής του στο 3,69% από 2,63% στις αρχές του έτους.

Η άνοδος των αποδόσεων – στο μέτρο και στο βαθμό που δεν θα αποδειχθεί πρόσκαιρη- γεννά εύλογα ερωτήματα αναφορικά με την άνοδο του κόστους αναχρηματοδότησης του χρέους στην ελληνική οικονομία. Το ερώτημα αυτό δεν είναι τόσο πιεστικό από πλευράς δημοσίου χρέους καθώς είναι γνωστό ότι το μεγαλύτερο ποσοστό του ελληνικού δανεισμού είναι μακράς διάρκειας, έχει σταθερούς ή αντισταθμισμένους και ιδιαίτερα ευνοϊκούς / προτιμησιακούς όρους ενώ δεν πρέπει να παραγνωρίζεται και η ύπαρξη ενός σημαντικού ταμειακού αποθέματος. Αντίθετα, οι εκδόσεις των εταιρικών ομολόγων είναι πολύ πιο περιορισμένης διάρκειας και η ανάγκη αναχρηματοδότησης τους πολύ πιο ορατή στο άμεσο μέλλον. Και στις δύο όμως περιπτώσεις, η άνοδος των αποδόσεων επιβαρύνει το κόστος δανεισμού στο μέτρο και στο βαθμό που λήξεις υφισταμένων ομολόγων, τραπεζικού και διακρατικού δανεισμού αλλά και νέες επενδυτικές / ταμειακές ανάγκες θα πρέπει να χρηματοδοτηθούν με νέες εκδόσεις ομολόγων.

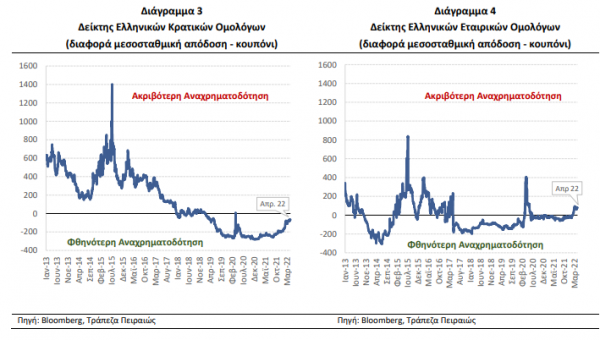

Στην παρούσα ανάλυση προσεγγίζουμε την αύξηση ή μείωση του κόστους έκδοσης νέου χρέους ως προς το κόστος των υφιστάμενων ομολόγων με βάση τη διαφορά ανάμεσα στην τρέχουσα μεσοσταθμική απόδοση του δείκτη (κρατικών ή εταιρικών) ομολόγων και το τρέχον μεσοσταθμικό κουπόνι του ίδιου δείκτη. Το σκεπτικό εδώ είναι ότι η τρέχουσα απόδοση (yield) αντανακλά την απόδοση που απαιτούν οι επενδυτές στην τρέχουσα χρονική στιγμή για να επενδύσουν σε ένα κρατικό ή εταιρικό ομόλογο. Αντίστοιχα το κουπόνι του κάθε ομολόγου έχει άμεση συσχέτιση με την απόδοση που απαιτούσαν οι επενδυτές κατά τη στιγμή έκδοσης του. Συνεπώς η διαφορά μεταξύ των δύο (yield vs. coupon) προσεγγίζει ακριβώς την αύξηση ή μείωση του κόστους δανεισμού από τη στιγμή έκδοσης του ομολόγου έως σήμερα.

Στα διαγράμματα 3 & 4 παρουσιάζουμε τη διαφορά μεταξύ τρέχουσας απόδοσης και κουπονιού στους δείκτες κρατικών και εταιρικών ομολόγων αντίστοιχα. Αναφορικά με τα κρατικά ομόλογα παρατηρούμε ότι η πρόσφατη άνοδος των αποδόσεων έχει περιορίσει σημαντικά το όφελος αναχρηματοδότησης παλαιών εκδόσεων με νέα ομόλογα στις 66 μονάδες βάσης σε σχέση με ένα ιστορικά υψηλό επίπεδο οφέλους της τάξης των 283 μονάδων βάσης που είχε καταγραφεί τον Δεκέμβριο του 2020. Αντίθετα, η άνοδος των αποδόσεων των εταιρικών ομολόγων έχει διαμορφώσει ένα πολύ πιο απαιτητικό περιβάλλον αναχρηματοδότησης του εταιρικού χρέους, με το ισοζύγιο μεταξύ υφιστάμενου και νέου χρέους να έχει γείρει υπέρ του δεύτερου με το μεσοσταθμικό κόστος έκδοσης νέου χρέους να κινείται στα επίπεδα των 80 μονάδων βάσης πάνω από το μεσοσταθμικό κόστος έκδοσης εταιρικού χρέους τα προηγούμενα χρόνια.

Latest News

Πόσο προστατευμένη είναι η Ελλάδα από την «καταιγίδα Τραμπ»

Κίνδυνοι λόγω Ευρώπης αλλά και ευκαιρίες - Καθώς κλείνει ο κύκλος της κρίσης χρέους ζητούμενο είναι η αύξηση της παραγωγικότητας - Παραμένει η ζήτηση για ελληνικά assets

![Ακίνητα: Ποιοι παράγοντες ανεβάζουν τις τιμές – Οι πιο ακριβές περιοχές στην Αττική [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/akinita-600x384.jpg)

Οι 10 εστίες που πυροδοτούν τις τιμές στα ακίνητα - Οι πιο ακριβές περιοχές [γραφήματα]

Τι αναφέρει μελέτη της Alpha Bank για τα ακίνητα και τις προοπτικές της αγοράς

Δίκτυο Καταπολέμησης της Φτώχειας: Οι πολιτικές της κυβέρνησης διαιωνίζουν τη φτώχεια

Οι κοινωνικές πολιτικές που εφαρμόζονται συντηρούν τη φτώχεια και την ανισότητα, ενώ σε κάποιες περιπτώσεις υπάρχει επιδείνωση. Τι λέει το Δίκτυο Καταπολέμησης της Φτώχειας για την έκθεση της ΕΛΣΤΑΤ.

Η ρύθμιση που ξεκλειδώνει κουρέματα και ρυθμίσεις οφειλών σε νοικοκυριά κι επιχειρήσεις

Ο εξωδικαστικός μηχανισμός και η ένταξη περισσότερων υπερχρεωμένων νοικοκυριών κι επιχειρήσεων στις ρυθμίσεις οφειλών, το νέο στοίχημα ΥΠΕΘΟ και servicers

Ψηφιακό ευρώ: Ανεξαρτητοποίηση της Ευρώπης σε δύο φάσεις

Το όραμα για μια ΕΕ που δεν θα εξαρτάται από αμερικανικές και κινεζικές υποδομές για την πραγματοποίηση πληρωμών

Στα χέρια Premia, Dimand και AKTOR οι φοιτητικές εστίες του μέλλοντος

Γιατί developers και κατασκευαστικές εταιρείες εστιάζουν στις φοιτητικές εστίες - Κινήσεις ματ από Premia, Dimand και AKTOR

Τα δύο σχέδια για την αξιοποίηση των ακινήτων του Δημοσίου

Τι αλλάζει σε σχολάζουσες κληρονομιές, και δωρεές

Ο χάρτης πληρωμών της εβδομάδας - Ποιοι πάνε αύριο ταμείο

Το χρονοδιάγραμμα ΕΦΚΑ - ΔΥΠΑ - Θα καταβληθούν 1.253.742.257,83 ευρώ σε 2.530.742 δικαιούχους

Πώς η ρήτρα διαφυγής γεμίζει το καλάθι της ΔΕΘ - Ποια μέτρα ενίσχυσης εξετάζονται

Τι προβλέπει η Λευκή Βίβλος της Κομισιόν για την απόκλιση από τα όρια αύξησης δαπανών

![Καταθέσεις: Ποια επενδυτικά καταφύγια προτιμούν οι Έλληνες επενδυτές [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/04/epend-shutterstock_1117388978-600x399.jpg)

Ποια επενδυτικά καταφύγια προτιμούν οι Έλληνες επενδυτές [γραφήματα]

Τι δείχνουν τα στοιχεία που συγκέντρωσε ο ΟΤ – Πώς εξελίσσονται οι επενδύσεις στις καταθέσεις

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)