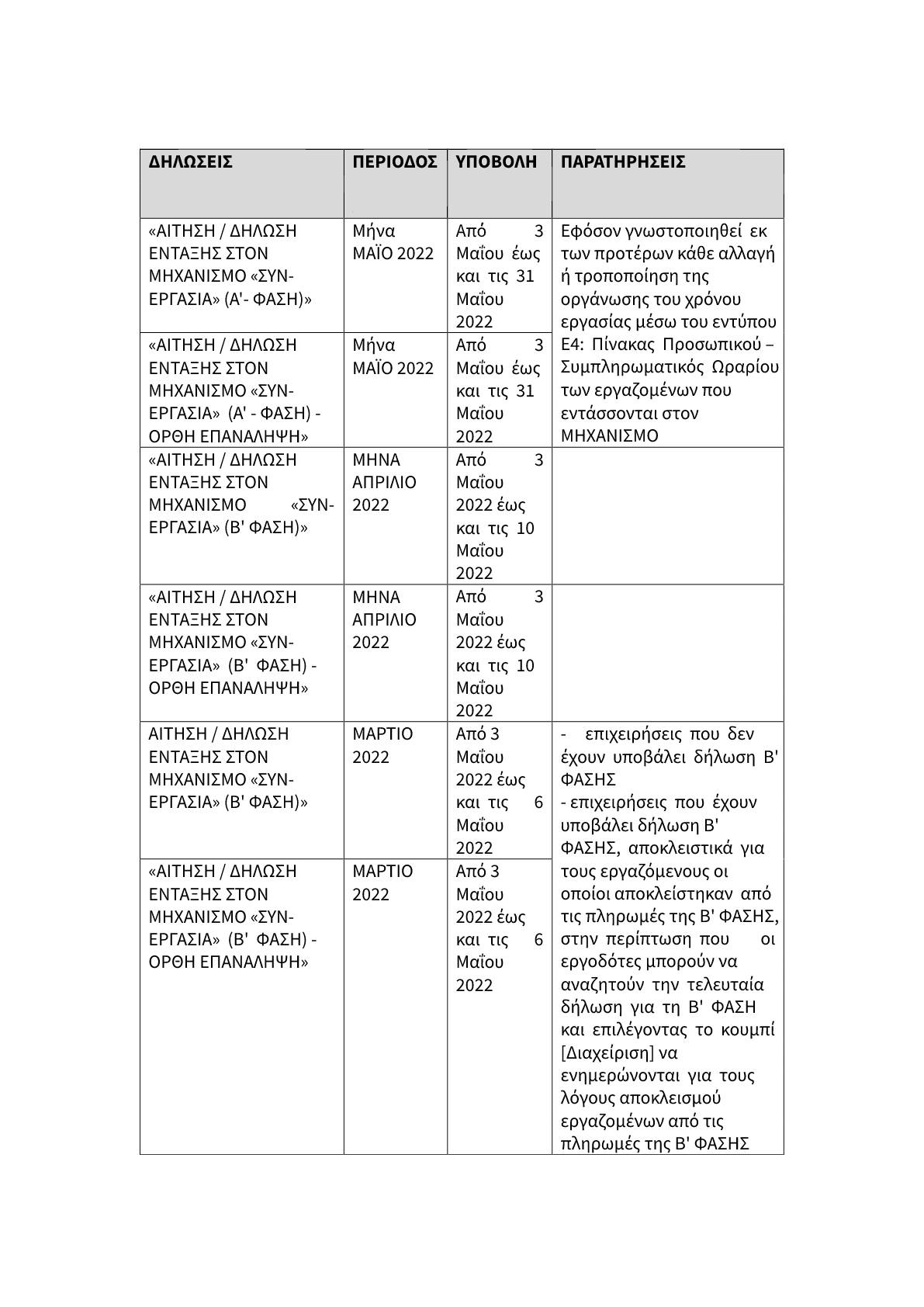

Με ανακοίνωση του Γραφείου Τύπου του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων, ορίζονται οι νέες προθεσμίες για υποβολή δηλώσεων με το πρόγραμμα «ΣΥΝ-ΕΡΓΑΣΙΑ», ως εξής:

Α. ΓΙΑ ΤΟΝ ΜΗΝΑ ΜΑΪΟ 2022 – Α’ ΦΑΣΗ ΣΥΝ-ΕΡΓΑΣΙΑ

Για τον μήνα ΜΑΪΟ 2022 – Α’ ΦΑΣΗ ΣΥΝ-ΕΡΓΑΣΙΑ, στις επιχειρήσεις – εργοδότες που επιθυμούν να ενταχθούν στον Μηχανισμό, δίνεται η δυνατότητα υποβολής δηλώσεων «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Α’- ΦΑΣΗ)» και «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Α’ – ΦΑΣΗ) – ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ» εφόσον γνωστοποιηθεί εκ των προτέρων κάθε αλλαγή ή τροποποίηση της οργάνωσης του χρόνου εργασίας μέσω του εντύπου Ε4: Πίνακας Προσωπικού – Συμπληρωματικός Ωραρίου των εργαζομένων που εντάσσονται στον ΜΗΧΑΝΙΣΜΟ από 3 Μαΐου έως και τις 31 Μαΐου 2022.

Β. ΓΙΑ ΤΟΝ ΜΗΝΑ ΑΠΡΙΛΙΟ 2022 – Β’ ΦΑΣΗ ΣΥΝ-ΕΡΓΑΣΙΑ

Για τον μήνα ΑΠΡΙΛΙΟ 2022 – Β’ ΦΑΣΗ ΣΥΝ-ΕΡΓΑΣΙΑ, δίνεται η δυνατότητα υποβολής των δηλώσεων «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Β’ ΦΑΣΗ)» και «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Β’ ΦΑΣΗ) – ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ», από 3 Μαΐου 2022 έως και τις 10 Μαΐου 2022.

Γ. ΓΙΑ ΤΟΝ ΜΗΝΑ ΜΑΡΤΙΟ 2022 – B’ ΦΑΣΗ ΣΥΝ-ΕΡΓΑΣΙΑ (ΝΕΑ ΠΡΟΘΕΣΜΙΑ)

Δίνεται η δυνατότητα υποβολής των δηλώσεων «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Β’ ΦΑΣΗ)» και «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Β’ ΦΑΣΗ) – ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ», για τον μήνα ΜΑΡΤΙΟ 2022, και μόνο για:

• επιχειρήσεις που δεν έχουν υποβάλει δήλωση Β’ ΦΑΣΗΣ

• επιχειρήσεις που έχουν υποβάλει δήλωση Β’ ΦΑΣΗΣ, αποκλειστικά για τους εργαζόμενους οι οποίοι αποκλείστηκαν από τις πληρωμές της Β’ ΦΑΣΗΣ, από 3 Μαΐου έως και τις 6 Μαΐου 2022.

Σημειώνεται ότι πριν υποβληθεί το έντυπο «ΑΙΤΗΣΗ / ΔΗΛΩΣΗ ΕΝΤΑΞΗΣ ΣΤΟΝ ΜΗΧΑΝΙΣΜΟ «ΣΥΝ-ΕΡΓΑΣΙΑ» (Β’ ΦΑΣΗ) – ΟΡΘΗ ΕΠΑΝΑΛΗΨΗ» για τους εργαζόμενους οι οποίοι αποκλείστηκαν από τις πληρωμές της Β’ ΦΑΣΗΣ, οι εργοδότες μπορούν να αναζητούν την τελευταία δήλωση για τη Β’ ΦΑΣΗ και επιλέγοντας το κουμπί [Διαχείριση] να ενημερώνονται για τους λόγους αποκλεισμού εργαζομένων από τις πληρωμές της Β’ ΦΑΣΗΣ.

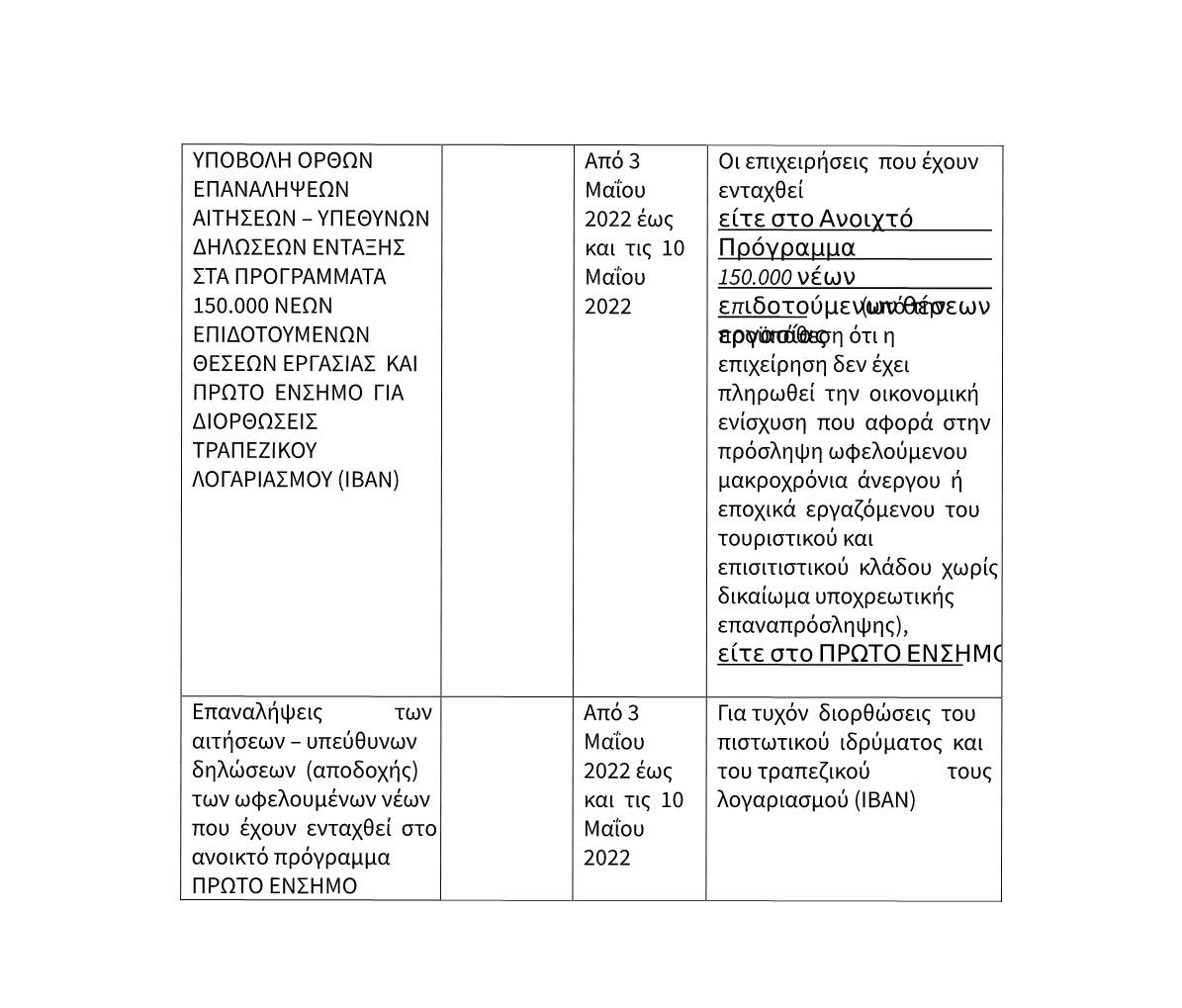

ΑΙΤΗΣΕΙΣ – ΥΠΕΘΥΝΕΣ ΔΗΛΩΣΕΙΣ ΕΝΤΑΞΗΣ ΣΤΑ ΠΡΟΓΡΑΜΜΑΤΑ 150.000 ΝΕΩΝ ΕΠΙΔΟΤΟΥΜΕΝΩΝ ΘΕΣΕΩΝ ΕΡΓΑΣΙΑΣ ΚΑΙ ΠΡΩΤΟ ΕΝΣΗΜΟ

ΥΠΟΒΟΛΗ ΟΡΘΩΝ ΕΠΑΝΑΛΗΨΕΩΝ ΑΙΤΗΣΕΩΝ – ΥΠΕΘΥΝΩΝ ΔΗΛΩΣΕΩΝ ΕΝΤΑΞΗΣ ΣΤΑ ΠΡΟΓΡΑΜΜΑΤΑ 150.000 ΝΕΩΝ ΕΠΙΔΟΤΟΥΜΕΝΩΝ ΘΕΣΕΩΝ ΕΡΓΑΣΙΑΣ ΚΑΙ ΠΡΩΤΟ ΕΝΣΗΜΟ ΓΙΑ ΔΙΟΡΘΩΣΕΙΣ ΤΡΑΠΕΖΙΚΟΥ ΛΟΓΑΡΙΑΣΜΟΥ (ΙΒΑΝ)

– Επιπροσθέτως, από 3 Μαΐου έως και τις 10 Μαΐου 2022 δίνεται η δυνατότητα υποβολής ορθών επαναλήψεων αιτήσεων-υπεύθυνων δηλώσεων ένταξης στις επιχειρήσεις για τυχόν διορθώσεις του πιστωτικού ιδρύματος και του τραπεζικού τους λογαριασμού (ΙΒΑΝ), οι οποίες έχουν ενταχθεί είτε στο Ανοιχτό Πρόγραμμα 150.000 νέων επιδοτούμενων θέσεων εργασίας (υπό την προϋπόθεση ότι η επιχείρηση δεν έχει πληρωθεί την οικονομική ενίσχυση που αφορά στην πρόσληψη ωφελούμενου μακροχρόνια άνεργου ή εποχικά εργαζόμενου του τουριστικού και επισιτιστικού κλάδου χωρίς δικαίωμα υποχρεωτικής επαναπρόσληψης), είτε στο ΠΡΩΤΟ ΕΝΣΗΜΟ.

– Τέλος, εντός της ίδιας προθεσμίας (3-10 Μαΐου 2022) δίνεται η δυνατότητα ορθών επαναλήψεων των αιτήσεων – υπεύθυνων δηλώσεων (αποδοχής) των ωφελουμένων νέων που έχουν ενταχθεί στο ανοικτό πρόγραμμα ΠΡΩΤΟ ΕΝΣΗΜΟ για τυχόν διορθώσεις του πιστωτικού ιδρύματος και του τραπεζικού τους λογαριασμού (ΙΒΑΝ).

Συνοπτικά όπως ο πίνακας:

Με την ΚΥΑ Δ1α/Γ.Π.οικ.24415/3.5.2022 γίνεται τροποποίηση της υπό στοιχεία Δ1α/Γ.Π.οικ.64232/ 15.10.2021 κοινής υπουργικής απόφασης «Εφαρμογή του υποχρεωτικού μέτρου του διαγνωστικού ελέγχου νόσησης από τον κορωνοϊό COVID-19 στους εργαζόμενους του ιδιωτικού τομέα που παρέχουν εργασία με φυσική παρουσία στον τόπο εργασίας» (Β’ 4766).

Κρίθηκε αναγκαίο γιατί με την διατήρηση όπως ήταν οι προηγούμενες ρυθμίσεις είχαμε σύγχυση όπως και στην ενημέρωση που αρχικά είχα κάνει και περιλαμβάνονται και στην παρούσα.

Συγκεκριμένα έχουμε:

– Η διενέργεια ενός (ΣΣ αντί 2 που προέβλεπε η τροποποιούμενη) rapid test σε εβδομαδιαία βάση προβλέπεται από τη νέα Κοινή Υπουργική Απόφαση, που ισχύει από 1η Μαΐου 2022 και τροποποιεί το μέχρι πρότινος ισχύον πλαίσιο (Β’ 4766/16.10.2021).

– Οι εργαζόμενοι του ιδιωτικού τομέα με φυσική παρουσία στον χώρο εργασίας που δεν έχουν εμβολιαστεί και δεν έχουν νοσήσει από κορωνοϊό το τελευταίο εξάμηνο υποβάλλονται υποχρεωτικά -και με δική τους επιβάρυνση- σε διαγνωστικό έλεγχο νόσησης από τον κορωνοϊό (rapid test) μια φορά την εβδομάδα. Ο έλεγχος ισχύει μια εβδομάδα από την ημέρα διενέργειάς του.

– Κατά την πρώτη εφαρμογή της νέας ΚΥΑ, ο έλεγχος διενεργείται οποτεδήποτε εντός της εργάσιμης εβδομάδας κάθε εργαζομένου, χωρίς οποιαδήποτε περαιτέρω δυσμενή συνέπεια.

Ο κ. Παλαιολόγος Ι. Λιάζος είναι Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας