Σκάνε παντού φούσκες στην τεχνολογία

Ορισμένες πιο ηχηρά από άλλες

Μια αγαπημένη διασκέδαση στη Silicon Valley, η οποία υπολείπεται μόνο της ανακάλυψης νέων τεχνολογιών, είναι ο εντοπισμός για φούσκες (bubble-spotting). Ακόμη και γνώστες του κλάδου τείνουν να κάνουν θεματικά λάθη με αυτά τα πράγματα. «Θα δείτε μερικούς νεκρούς μονόκερους φέτος», προέβλεψε ο διακεκριμένος επενδυτής venture capitalist Bill Gurley το 2015, το έτος που ξεκίνησε πραγματικά η επώαση αυτών των νεοφυών επιχειρήσεων αξίας άνω του 1 δισεκατομμυρίου δολαρίων.

Το παιχνίδι μόλις έγινε πολύ πιο εύκολο: ο ήχος των φουσκών που σκάνε ακούγεται παντού. Τεχνολογικές μετοχές, αρχικές δημόσιες προσφορές (IPOs), εταιρείες γνωστές ως SPAC, αποτιμήσεις νεοφυών εταιρειών (startup) κι ακόμη και κρυπτονομίσματα: όλα τα περιουσιακά στοιχεία που ανέβηκαν σε ιλιγγιώδη ύψη τα τελευταία χρόνια πέφτουν τώρα ξανά στη γη. Είναι πιο δύσκολο να πούμε πόσο δυνατά θα σκάσουν —και ποιες μπορεί να ξαναφουσκώσουν.

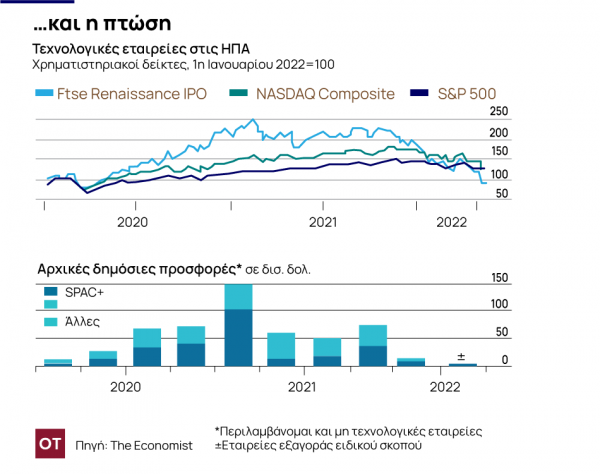

Η πτώση των μετοχών τεχνολογίας είναι η πιο θεαματική. Ο NDXT, ο δείκτης των 100 μεγαλύτερων εταιρειών τεχνολογίας στο χρηματιστήριο Nasdaq, υποχωρεί κατά ένα τρίτο από την κορύφωσή του στις αρχές Νοεμβρίου. Οι εταιρείες αυτού του δείκτη έχουν χάσει συνολικά 2,8 τρισεκατομμύρια δολάρια σε χρηματιστηριακή αξία.

Νεοφυείς επιχειρήσεις που μπήκαν στο χρηματιστήριο τα τελευταία χρόνια έχουν επίσης κι αυτές πληγεί σκληρά. Οι μετοχές της Robinhood είναι 80% χαμηλότερα από το επίπεδο στο οποίο η εφαρμογή λιανικού εμπορίου μπήκες στο χρηματιστήριο τον Ιούλιο του 2021. Αυτές της Peloton, που κατασκευάζει ποδήλατα γυμναστικής συνδεδεμένα στο διαδίκτυο, έχουν χάσει πάνω από το 90% της αξίας τους από την κορύφωσή τους. Ως κλάδος, οι μεγαλύτερες νεοεισαγόμενες στο χρηματιστήριο εταιρείες έχουν 38% χαμηλότερη αξία από ό,τι στην αρχή του έτους (βλ. διάγραμμα).

Δεν είναι περίεργο που οι IPO έχουν στερέψει. Από τον Ιανουάριο έως τον Απρίλιο του 2021 περίπου 150 εταιρείες εισήχθησαν στο χρηματιστήριο στην Αμερική και οι περισσότερες από τις οποίες ήταν τεχνολογικές. Φέτος μόνο 30 το έχουν κάνει. Η έκρηξη των SPAC, οι οποίες μπαίνουν στο χρηματιστήριο και στη συνέχεια βρίσκουν μια startup με την οποία θα συγχωνευθούν, έχει καταρρεύσει. Από περισσότερες από 1.000 τέτοιες εταιρείες που έχουν παρουσιαστεί στην Αμερική από το 2018, μόνο το ένα τρίτο έχουν συγχωνευθεί με συγκεκριμένο στόχο. Πολλές από αυτές που έχουν κάνει συμφωνίες έχουν χάσει τη λάμψη τους. Σύμφωνα με δείκτη που παρακολουθεί τις 25 μεγαλύτερες εταιρείες οχήματα μη- SPAC, αυτές έχουν χάσει το 56% της αξίας τους από την αρχή του έτους.

Καθώς οι μετοχές της τεχνολογίας καταρρέουν, συμπαρασύρουν και τις αποτιμήσεις μη εισηγμένων εταιρειών. Η CB Insights, που είναι εταιρεία ερευνών, εκτιμά ότι οι νεοσύστατες εταιρείες τεχνολογίας συγκέντρωσαν 628 δισεκατομμύρια δολάρια παγκοσμίως το 2021 σε περισσότερες από 34.000 συμφωνίες. Μεταξύ Ιανουαρίου και Μαρτίου του τρέχοντος έτους, ο αριθμός των συναλλαγών μειώθηκε κατά 5% σε σύγκριση με το προηγούμενο τρίμηνο. Το ύψος του επενδυμένου κεφαλαίου μειώθηκε κατά 19%, που είναι η μεγαλύτερη τριμηνιαία πτώση από το 2012. Οι επενδυτές σούπερ σταρ της έκρηξης των «μονόκερων» έχουν αποτραβηχτεί. Στις 12 Μαΐου, η SoftBank, η Ιαπωνική εταιρεία επενδύσεων τεχνολογίας με τάση για ριψοκίνδυνα στοιχήματα, ανέφερε ότι τα κορυφαία επενδυτικά κεφάλαιά της έχασαν το εντυπωσιακό ποσό των 33 δισεκατομμυρίων δολαρίων τους τελευταίους 12 μήνες.

Παρόλο που ήταν γραφτό να φτάσουν στη Σελήνη ό,τι και να γίνει, τα κρυπτονομίσματα αντιμετωπίζουν επίσης προκλήσεις. Ακόμη και μερικοί σκληραγωγημένοι οπαδοί κάνουν πίσω. Στις 12 Μαΐου, το bitcoin, το μεγαλύτερο κρυπτονόμισμα, διαπραγματευόταν κάτω από τα 26.000 δολάρια, λιγότερο από το ήμισυ του υψηλού του στις αρχές Νοεμβρίου. Άλλα ψηφιακά χρήματα έχουν ρίξει ακόμη μεγαλύτερη αξία. Τα επόμενα τέσσερα μεγαλύτερα κρυπτονομίσματα έχουν χάσει περισσότερο από 70% από την κορύφωσή τους. Τα NFT, ακόμη πιο κερδοσκοπικοί τίτλοι ψηφιακών περιουσιακών στοιχείων έχουν επίσης βομβαρδιστεί. Οι πωλήσεις NFT σε Ether, ένα άλλο μεγάλο κρυπτονόμισμα, έχουν μειωθεί περισσότερο από το μισό τις τελευταίες εβδομάδες στο OpenSea, τη μεγάλη αγορά NFT.

Ο κλάδος έχει υποφέρει από μια απότομη στροφή των αγορών, εξηγεί ο Mark Mahaney της Evercore ISI, της επενδυτικής τράπεζας. Τα τελευταία χρόνια πολλοί παράγοντες έδωσαν ώθηση στην τεχνολογία: η πανδημία του κορωνοϊού ώθησε τη ζωή και την εργασία στο διαδίκτυο. τα κυβερνητικά προγράμματα τόνωσης αύξησαν περαιτέρω τη ζήτηση και η εξαιρετικά χαλαρή νομισματική πολιτική έκανε τη μακροπρόθεσμη ανάπτυξη της τεχνολογίας πιο ελκυστική για τους επενδυτές. Τώρα οι άνθρωποι απομακρύνονται από τις οθόνες και φεύγουν ξανά από το σπίτι. ο πόλεμος στην Ουκρανία δημιουργεί παραλυτική αβεβαιότητα. Και οι οικονομίες σε όλο τον κόσμο υποφέρουν από πληθωρισμό και σύντομα, ίσως, από ύφεση.

Στη συνέχεια, υπάρχουν τα αυξανόμενα επιτόκια. Εκτός από το ότι προκαλούν πιθανώς μια ύφεση, μειώνουν την παρούσα αξία των κερδών των εταιρειών τεχνολογίας, τα περισσότερα από τα οποία βρίσκονται πολύ μακριά στο μέλλον. Εάν ο πληθωρισμός δεν μειωθεί, οι κεντρικές τράπεζες θα προχωρήσουν σε περισσότερες αυξήσεις επιτοκίων, ασκώντας περαιτέρω πίεση στις τεχνολογικές μετοχές με μεγαλύτερο ρίσκο.

Πόσο άσχημα θα γίνουν τα πράγματα; Αν και οι χρηματιστηριακές αγορές έχουν σταθεροποιηθεί λίγο τις τελευταίες ημέρες, κανείς δεν είναι έτοιμος να πει ότι έπιασαν τον πάτο. Ακριβώς όπως οι αγορές έχουν κάνει ράλι τα τελευταία χρόνια, έτσι μπορούν να υποχωρήσουν. Υπάρχει περισσότερη συναίνεση για το τι θα μπορούσε να συμβεί όταν η σκόνη έχει κατακαθίσει. Σύμφωνα με τον Daniel Ives της Wedbush, μιας άλλης επενδυτικής τράπεζας, ο κλάδος της τεχνολογίας βρίσκεται σε «σταυροδρόμι». Καθώς τα επιτόκια ανεβαίνουν, υποστηρίζει, οι επενδυτές θα γυρίσουν την πλάτη τους σε πιο κερδοσκοπικές μετοχές ανάπτυξης και θα επικεντρωθούν στα ποιοτικά ονόματα της τεχνολογίας.

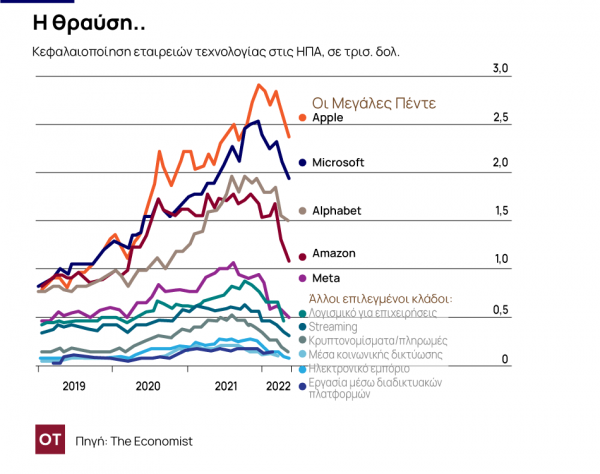

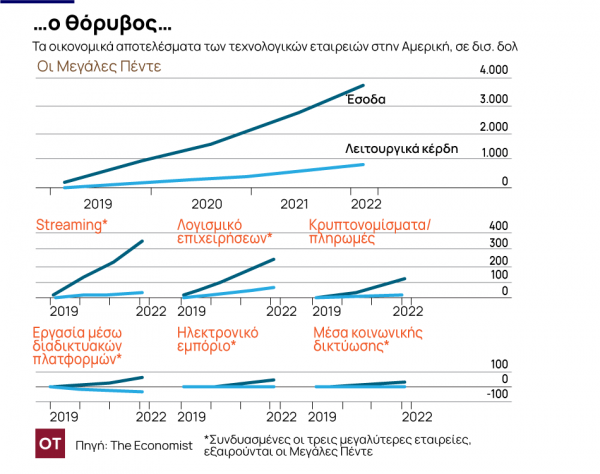

Δεν κερδίζετε βραβεία για να μαντέψετε ποια. Αν και η συνδυασμένη αγοραία αξία των τιτάνων τεχνολογίας της Αμερικής -Alphabet, Amazon, Apple, Meta και Microsoft- έχει μειωθεί σχεδόν κατά 25% από τον Νοέμβριο και τα τελευταία αποτελέσματά τους ήταν λιγότερο θεαματικά από τα προηγούμενα τρίμηνα, παραμένουν ασφαλή στοιχήματα. Μαζί έφτασαν τα 359 δισ. δολάρια σε τριμηνιαίες πωλήσεις και 69 δισ. δολάρια σε καθαρά κέρδη. Οι βασικές δραστηριότητές τους εξακολουθούν να αναπτύσσονται — ιδίως το cloud computing. Συλλογικά, η Alphabet, η Amazon και η Microsoft, οι τρεις μεγαλύτεροι πάροχοι cloud στον κόσμο, πραγματοποίησαν πωλήσεις 43 δισεκατομμυρίων δολαρίων για τέτοιες υπηρεσίες τους πρώτους τρεις μήνες του 2022, αυξημένες κατά 33% σε σχέση με το προηγούμενο έτος.

Πιο απροσδόκητο είναι ότι οι παλαιότερες μετοχές τεχνολογίας και hardware φαίνονται αξιοπρεπείς, σημειώνει ο κ. Ives. Η Intel, μια εταιρεία βετεράνος στα μικροτσιπ, έχει υποχωρήσει κατά 13% από τον Νοέμβριο. Η IBM ενισχύθηκε κατά 12%. Οι κατασκευαστές επιχειρηματικού λογισμικού με σταθερές πωλήσεις και υψηλά περιθώρια κέρδους, όπως οι Adobe, Oracle και Salesforce, ενδέχεται να ανακάμψουν γρήγορα. Αν και μπορεί να φαίνεται δύσκολο, δεδομένης της κατάρρευσης του Coinbase στις 11 Μαΐου, το ίδιο μπορεί να γίνει και σε εταιρείες πληρωμών και σε πλατφόρμες κρυπτογράφησης. Οι εταιρείες κυβερνοασφάλειας, όπως η CrowdStrike ή η Palo Alto Networks, θα μπορούσαν να δουν τις αποτιμήσεις τους να επιστρέφουν χάρη στους φόβους για ρωσικές και κινεζικές επιθέσεις στον κυβερνοχώρο. Τα γεωπολιτικά ρήγματα μπορεί να ενισχύσουν την Palantir, εταιρεία ανάλυσης που συνεργάζεται με υπηρεσίες ασφαλείας, της οποίας η τιμή της μετοχής έπεσε κατά 20% στις 9 Μαΐου όταν ανακοίνωσε επιβράδυνση της αύξησης των πωλήσεων.

Οι επίμονα μη κερδοφόρες εταιρίες της λεγόμενης gig-economy (Εργασία μέσω διαδικτυακών πλατφορμών ) φαίνονται πιο ασταθείς. Η Uber, η πρωταθλήτρια του ride-hailing στις μετακινήσεις, η οποία ανακοίνωσε στις 4 Μαΐου ότι τα ταξίδια και οι χρήστες αυξήθηκαν κατά σχεδόν ένα πέμπτο έτος σε σχέση με το πρώτο τρίμηνο, εξακολουθεί να χάνει σχεδόν 6 δισεκατομμύρια δολάρια. Η βαριά ανατιμολόγηση των video-streamers, με έξοδα περιεχομένου πολλών δισεκατομμυρίων δολαρίων (όπως η Netflix) ή ακόμη και εταιρείες με σταθερή (όπως η Disney) αύξηση των συνδρομητών, μπορεί να είναι μόνιμη. Το ίδιο μπορεί να ισχύει για εταιρείες άλλης κατηγορίας -σε τομείς όπως τα μέσα κοινωνικής δικτύωσης (Snap) ή το ηλεκτρονικό εμπόριο (Shopify), όπου κυριαρχούν η Meta και η Amazon, αντίστοιχα.

Θα ήταν λάθος να συγκρίνουμε την τρέχουσα τεχνολογική ύφεση με το σκάσιμο της φούσκας dotcom πριν από δύο δεκαετίες. Τότε οι εταιρείες δεν είχαν ούτε υγιείς ισολογισμούς ούτε πολλά υποσχόμενα επιχειρηματικά μοντέλα. Σήμερα πολλές από αυτές έχουν και τα δύο. Οι μεγάλες διακυμάνσεις της αγοράς είναι δυσάρεστες για μια γενιά ιδρυτών τεχνολογίας, εργαζομένων και επενδυτών που έχουν ζήσει μια μακρά πορεία ανοδικών τάσεων. Αλλά είναι απίθανο να σταματήσουν την ψηφιακή τεχνολογία από το να καταπίνει τον κόσμο.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

Ψεύτικη σοκολάτα vs φυτικά μπιφτέκια, σημειώσατε 1

Η Lindt υποστηρίζει μια πρωτοεμφανιζόμενη εταιρεία που καλλιεργεί κακάο σε ένα εργαστήριο, με λίγα μόνο κύτταρα