1. Εισόδημα από μισθωτή εργασία και συντάξεις

1.1. Γενικά

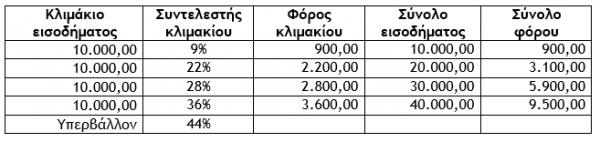

α) Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις που αποκτήθηκε το φορολογικό έτος 2021, φορολογείται με την ακόλουθη κλίμακα :

Η κλίμακα αυτή εφαρμόζεται επίσης και για τον προσδιορισμό του φόρου του εισοδήματος που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία, και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες, εφόσον τα ποσά τα οποία λαμβάνουν εφάπαξ ή τμηματικά για την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση ή τη λύση του συμβολαίου συνεργασίας τους δεν υπερβαίνουν τις 40.000,00 ευρώ μέσα στο ίδιο φορολογικό έτος.

β) Η ανωτέρω κλίμακα δεν εφαρμόζεται για το εισόδημα από μισθωτή εργασία που αποκτούν :

αα) Οι αξιωματικοί που υπηρετούν σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 15%. Στο σημείο αυτό πρέπει να επισημανθεί ότι, οι αξιωματικοί ιδιωτικών σκαφών αναψυχής φορολογούνται με την κλίμακα, (έχοντας και τη μείωση φόρου λόγω οικογενειακής κατάστασης) και όχι σύμφωνα με τον ειδικό συντελεστή 15%, καθόσον ο συντελεστής αυτός έχουν εφαρμογή μόνο για αξιωματικούς που υπηρετούν σε πλοία του εμπορικού ναυτικού και όχι σε μη εμπορικά πλοία όπως είναι τα ιδιωτικά σκάφη αναψυχής, (σχετική η απόφαση ΔΕΔ.2630/17.9.2019).

ββ) Το κατώτερο πλήρωμα που υπηρετεί σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή 10%. Στο σημείο αυτό πρέπει να επισημανθεί ότι, το κατώτερο πλήρωμα ιδιωτικών σκαφών αναψυχής φορολογείται με την κλίμακα, (έχοντας και τη μείωση φόρου λόγω οικογενειακής κατάστασης) και όχι σύμφωνα με τον ειδικό συντελεστή 10%, καθόσον ο συντελεστής αυτός έχουν εφαρμογή μόνο για το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού και όχι σε μη εμπορικά πλοία όπως είναι τα ιδιωτικά σκάφη αναψυχής, (σχετική η απόφαση ΔΕΔ.2630/17.9.2019).

γγ) Οι κυβερνήτες, οι συγκυβερνήτες και οι μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι Ελλάδας για τη μηναία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή 15%.

δδ) Τα μέλη των Ανεξάρτητων Επιτροπών Προσφυγών του άρθρου 5 του Ν.4375/2016 για τη μηνιαία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή 15%.

εε) Το εισόδημα που αποκτούν οι αμειβόμενοι αθλητές και οι προπονητές από τις αθλητικές ανώνυμες εταιρείες, τα τμήματα αμειβόμενων αθλητών ή τα αναγνωρισμένα αθλητικά σωματεία, και οι εκπαιδευτές των Διαιτητών Ομαδικών Αθλημάτων από τις Ομοσπονδίες, εφόσον τα ποσά τα οποία λαμβάνουν εφάπαξ ή τμηματικά για την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση ή τη λύση του συμβολαίου συνεργασίας τους υπερβαίνουν τις 40.000,00 ευρώ μέσα στο ίδιο φορολογικό έτος φορολογείται με συντελεστή 22%.

Επισήμανση : Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο για αυτά.

γ) Κάθε εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η οποία συνδέει το φορέα με το δικαιούχο της αποζημίωσης φορολογείται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης. Ο φόρος υπολογίζεται σύμφωνα με την ακόλουθη κλίμακα :

Επισήμανση : Δεν φορολογείται η εφάπαξ καταβαλλόμενη παροχή από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του Δημοσίου, καθώς και επαγγελματικά ταμεία που έχουν συσταθεί με νόμο στους ασφαλισμένους και τα εξαρτώμενα μέλη του ασφαλισμένου, διότι εξαιρούνται ρητά από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις.

δ) Το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων φορολογείται αυτοτελώς ως ακολούθως :

Επισήμανση : Δεν θεωρείται πρόωρη εξαγορά κάθε καταβολή που πραγματοποιείται σε εργαζόμενο ο οποίος έχει θεμελιώσει συνταξιοδοτικό δικαίωμα ή έχει υπερβεί το 60ο έτος της ηλικίας του, γίνεται χωρίς τη βούληση του εργαζομένου, (όπως σε περίπτωση απόλυσης του εργαζομένου ή πτώχευσης του εργοδότη), πραγματοποιείται λόγω συμμετοχής του εργαζόμενου σε πρόγραμμα εθελουσίας εξόδου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)