2.2.4. Ιδιοχρησιμοποίηση ή/και δωρεάν παραχώρηση ακινήτου

ε) Στην περίπτωση ιδιοχρησιμοποίησης ή δωρεάν παραχώρησης ακινήτου προκύπτει φορολογητέο εισόδημα το οποίο τεκμαίρεται ότι συνίσταται στο 3% της αντικειμενικής αξίας του ακινήτου σύμφωνα με τις ισχύουσες τιμές κατά την 31.12.2019, ενώ δεν αποφέρει εισόδημα η χρήση θέσης στάθμευσης ή αποθήκης σε άλλη οικοδομή, πλησίον αυτής που βρίσκεται η κύρια κατοικία.

Επισημάνσεις

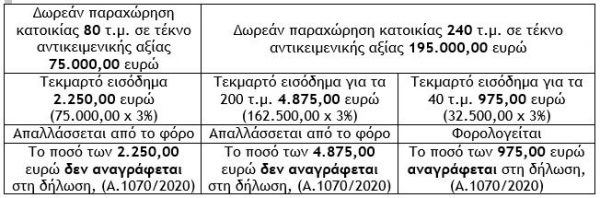

i) Απαλλάσσεται από τον φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης το τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ., ολόκληρης ή τμήματος αυτής, προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες εξ αίματος ή εξ αγχιστείας. Στην επιφάνεια των 200 τ.μ. προσμετρώνται εκτός από κύριους και οι βοηθητικοί χώροι (θέσεις στάθμευσης, αποθήκες κ.λπ.), ακόμη κι αυτοί που βρίσκονται σε διαφορετική οικοδομή από αυτή που βρίσκεται η κύρια κατοικία, πλησίον αυτής και εφόσον δεν υπάρχουν στην οικοδομή της κύριας κατοικίας τέτοιοι χώροι. Το εισόδημα αυτό δεν αναγράφεται στη δήλωση φορολογίας εισοδήματος, ενώ αναγράφεται το τεκμαρτό εισόδημα 3% της αντικειμενικής αξίας των επιφανειών, της ως άνω κατοικίας, που υπερβαίνουν τα 200 τ.μ.

Σχόλιο: Δεν δύναται να δηλωθεί μέρος της κατοικίας ως δωρεάν παραχωρούμενο και το υπόλοιπο να δηλωθεί ως κενό.

ii) Απαλλάσσεται από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης και το τεκμαρτό εισόδημα που προκύπτει από τη δωρεάν παραχώρηση χρήσης ακινήτων στο Ελληνικό Δημόσιο ή σε Νομικά Πρόσωπα Δημοσίου Δικαίου. Το εισόδημα αυτό δεν αναγράφεται στη δήλωση φορολογίας εισοδήματος.

2.2.5. Μείωση του εισοδήματος από ακίνητη περιουσία

α) Το εισόδημα από ακίνητη περιουσία μειώνεται :

αα) Με ποσοστό 5% επί του ακαθάριστου εισοδήματος ημεδαπής και αλλοδαπής προέλευσης ως δαπάνες επισκευής, συντήρησης, ανακαίνισης, ή άλλες πάγιες και λειτουργικές δαπάνες όσων ακινήτων αποφέρουν φορολογητέο εισόδημα, ανεξάρτητα από το είδος και τη χρήση αυτών.

ββ) Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης.

γγ) Το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στον μισθωτή για τη λύση της μισθωτικής σχέσης ακινήτου. Για την απόδειξη του ποσού αυτού, τα δικαιολογητικά εκδίδονται σύμφωνα με τις διατάξεις των Ε.Λ.Π., όπως αυτές ισχύουν κάθε φορά.

δδ) Το ποσό για δαπάνες για αντιπλημμυρικά έργα και έργα αποξήρανσης σε ποσοστό 10%. Για την απόδειξη του ποσού αυτού, τα δικαιολογητικά εκδίδονται σύμφωνα με τις διατάξεις των Ε.Λ.Π., όπως αυτές ισχύουν κάθε φορά.

2.2.6. Φορολογία του εισοδήματος από ακίνητη περιουσία

α) Το εισόδημα από ακίνητη περιουσία φορολογείται με την ακόλουθη κλίμακα :

Επισήμανση: Η κλίμακα φορολογίας εισοδήματος από ακίνητη περιουσία αφορά τους φορολογούμενους φυσικά πρόσωπα. Επισημαίνεται ότι, όλα τα έσοδα που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες θεωρούνται έσοδα από επιχειρηματική δραστηριότητα συνεπώς τα έσοδα από ακίνητη περιουσία συμμετέχουν στη διαμόρφωση του τελικού αποτελέσματος το οποίο αν είναι θετικό, (κέρδος από επιχειρηματική δραστηριότητα) φορολογείται με συντελεστή 22% με εξαίρεση τους αγροτικούς συνεταιρισμούς και τις ομάδες παραγωγών που φορολογούνται με συντελεστή 10%.

β) Τα εισοδήματα από ακίνητη περιουσία δηλώνονται στους ανά περίπτωση προβλεπόμενους κωδικούς του υποπίνακα 4Δ2 «Εισόδημα από ακίνητη περιουσία» της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1), αφού πρώτα συμπληρωθεί το έντυπο Ε2 «αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας».

γ) Τα μη εισπραχθέντα εισοδήματα δηλώνονται σε ειδικούς κωδικούς ανείσπρακτων εισοδημάτων από εκμίσθωση ακίνητης περιουσίας της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1), (κωδικοί 125-126 του υποπίνακα 4Δ2 «Εισόδημα από ακίνητη περιουσία»).

δ) Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν. Τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας που δηλώθηκαν στα φορολογικά έτη 2015-2020 στους κωδικούς 125-126 και εισπράχθηκαν κατά το έτος 2021, δηλώνονται ανά κατηγορία ακινήτου και είδος μίσθωσης στο έντυπο Ε2 και τα επιμέρους ποσά μεταφέρονται κατά κατηγορία γαιών – γης ή ακινήτου στους αντίστοιχους κωδικούς της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1).

Σημαντική επισήμανση: Ειδικά για το προηγούμενο φορολογικό έτος 2020 τα εισοδήματα από εκμίσθωση ακίνητης περιουσίας, τα οποία δεν είχαν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του και στην περίπτωση που μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων είχε κοινοποιηθεί στον μισθωτή εξώδικη καταγγελία της μίσθωσης, λόγω μη καταβολής του μισθώματος ή εξώδικη όχληση για την καταβολή των οφειλόμενων μισθωμάτων. Εάν είχε κοινοποιηθεί οποιοδήποτε εξώδικο, ο φορολογούμενος οφείλει, μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2021, να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων, προκειμένου να μην φορολογηθούν τα εισοδήματα αυτά στο φορολογικό έτος 2020. Σε περίπτωση που προσκομιστούν τα ανωτέρω έγγραφα τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν. Στην περίπτωση που τα οριζόμενα έγγραφα δεν προσκομιστούν εντός της προβλεπόμενης προθεσμίας, ο φορολογούμενος οφείλει να δηλώσει τα μισθώματα αυτά με την υποβολή τροποποιητικής δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020, η οποία υποβάλλεται χωρίς τόκους και πρόστιμα μέχρι την 31η Δεκεμβρίου 2022.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας

Η εικόνα στα διεθνή Χρηματιστήρια μετά την «Liberation Day»

Η ανακοίνωση της δασμολογικής πολιτικής Tραμπ επέφερε βαρύτατες απώλειες στις μετοχικές αγορές απανταχού - Δικαιολογημένοι οι φόβοι για ύφεση και στασιμοπληθωρισμό

Η τεχνολογία και η εκπαίδευση ως μοχλός ώθησης της ελληνικής οικονομίας

Η τεχνολογική ανάπτυξη της χώρας δεν περιορίζεται μόνο στις επιχειρήσεις, αλλά επηρεάζει συνολικά την οικονομική δραστηριότητα

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/11/eforia-600x400.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Θ’ Μέρος]

Αποτελέσματα άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Πώς επηρεάστηκε το δολάριο ΗΠΑ από την επιβολή δασμών

Οι τεκτονικές αλλαγές στις χρηματαγορές που επέφερε η δασμολογική πολιτική των ΗΠΑ δεν θα μπορούσε να αφήσει ανεπηρέαστη την πελώρια αγορά συναλλάγματος